業績新高與股價走勢的錯配,網龍(0777.HK)究竟存在怎樣的預期差?

3月29日,網龍公佈了2021年年報,公司全年實現營收70.35億元(單位:人民幣,下同),同比增長14.6%;毛利45.23億元,同比增長8.4%;淨利潤9.83億元,同比增長14.9%。

無論從哪個角度看,這都是一份堪稱優秀的成績單,也延續了網龍長期以來的增長慣性,這在當前宏觀經濟整體承壓的背景下顯得尤為難得。但其股價、估值卻沒有給予其足夠的反饋,一方面這跟整個港股市場受全球風險偏好降低引發的弱勢情緒有關,恆生指數在今年下跌了4.98%,恆生科技指數更下跌18.49%;另一方面,則是市場沒能充分認知到網龍面臨的市場環境對其業務產生的影響,筆者認為這裏存在着幾大預期差,接下來將主要圍繞這幾點進行解讀。

一、核心IP生命力凸顯,新項目初露崢嶸

首先,遊戲業務一直以來都是網龍的發展支柱。依靠遊戲的基本盤,網龍擁有深厚的用户基礎以及源源不斷的現金流來進行業務擴展。但這裏也存在着第一個預期差,部分投資者認為版號停發會導致公司發展放緩。

誠然,版號停發會導致遊戲行業新品難以及時上線,但並非不讓遊戲公司繼續生產創作和經營。換句話説,在新項目給公司帶來正的現金流之前,誰能夠憑藉既有遊戲項目維持正常經營運轉,並持續打磨遊戲品質,等到版號解禁之時,就更有可能領先行業進行突圍。畢竟,遊戲行業中優秀的內容始終是最硬的邏輯。

2021年,網龍的遊戲業務繼續保持着強勢增長的趨勢,營收為36.42億元,佔比公司總收入的51.8%,同比增長6.1%;其帶來的經營性分類溢利為21.2億元,同比增長7.8%。

優秀的業績就是網龍游戲業務最大的憑仗。具體來看,核心旗艦IP《魔域》去年收入同比增長7.8%,實現了七年的連續增長。《魔域》IP的年收入在過去五年增長了近3.5倍。

能夠長時間維持玩家的忠誠度,也有賴於網龍持續打磨更新內容,比如推廣能夠提高遊戲可玩性的付費內容,以及在核心MMORPG元素的基礎上優化玩家遊戲體驗,同時《魔域》還推出了兩個資料片和多個年輕化的市場營銷活動來助力營收的增長。

單獨的產品自有其生命週期,也就有了內在的天花板限制,但是當產品已經形成IP,其後續的衍生品能產生的聯動就打破了這一天花板。網龍的新遊戲《魔域手遊2》已經獲得了國產遊戲版號,且在2021年經歷了多輪測試,預計將於2022年推出,屆時有望成為魔域系列新的增長點。

此外,國內版號問題不會影響出海,且海外市場也是網龍游戲業務的重要戰場。2021年,網龍海外遊戲收入同比增長7.9%。隨着後續《征服》、《英魂之刃》拓展海外新市場,海外收入來源會進一步擴大。

網龍還存在一個重磅看點,其首款二次元手遊《終焉誓約》於2021年12月開啟公測,上線首月活躍用户超過100萬,次留超過55%,活躍付費用户達到15.2萬。《終焉誓約》的二次元屬性註定了高受眾廣度和高付費率,今年下半年預計可以看到《終焉誓約》從東南亞市場開始逐步拓張到其他海外市場,業績增長的高度被再度打開。

由此來看,網龍一方面有多年持續表現良好的遊戲項目穩固基本盤,另一方面新項目(已取得版號)也有打開空間,並不會受到暫時性的版號停發的影響。

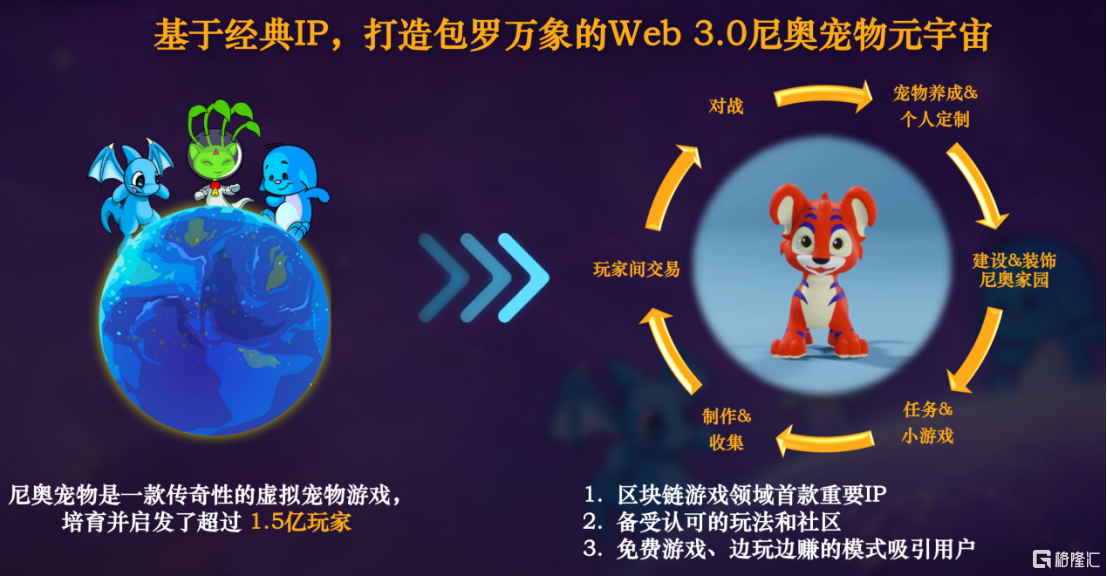

此外,作為元宇宙的積極參與者,網龍正在探索元宇宙遊戲的開發,而這也存在着第二個預期差,即元宇宙遊戲的可行性。

筆者認為,網龍本身在VR/AR、全息投影、動作捕捉等技術方面的儲備是其探索元宇宙的重要支撐,而遊戲本身又是元宇宙領域目前可觀測到的最容易變現的商業模式,兩相結合所能爆發的潛力不可估量。

據悉,網龍正基於海外IP尼奧寵物策劃首款區塊鏈元宇宙遊戲,有望在今年下半年發佈封閉內測版本。一般來説,區塊鏈遊戲的品質往往不高,但許多鏈遊採用 “Play-to-Earn”的生態系統為賣點,讓玩家在玩遊戲的同時還能產生收入,吸引力許多年輕人蔘與其中。但遊戲的生命週期歸根結底還是內容本身的質量決定,網龍依靠多年的遊戲開發、製作、運營經驗,切入鏈遊更容易形成降維打擊,區別於其他鏈遊,公司目標打造的是以有趣的遊戲為主要賣點的“Play-and-Earn”生態系統,且尼奧寵物IP擁有的1.5億玩家已經給了網龍足夠大的用户基本盤,可以期待其後續表現。

(來源:網龍業績會)

二、教育收入大漲超3成,國內外市場亮點頻現

教育作為網龍的第二大主業,在2021年更是取得了優異表現,該部分收入同比增長32.2%至人民幣32.31億元,經營性分類虧損同比縮窄28.4%。但市場自去年受到教育“雙減”政策影響對整個教育板塊都選擇了迴避態度,而忽視了其中被錯殺的可能,這便是第三個預期差產生的地方。

與教培不同,網龍主打的是教育數字化產品,通過硬件銷售、SaaS訂閲和內容服務等多元化方式變現。而教育數字化恰恰是當前政策大力支持的方向。

今年2月,教育部發布的《教育部2022年工作要點》中明確提出要“實施教育數字化戰略行動”。也即,用計算機技術、網絡技術改進傳統教學模式,它是一種跨越空間限制的教育方式,疫情更是催化了這一模式的滲透速度,改變了人們對於教育只在學校的看法,未來的教育模式必定要通過線上、線下結合的方式來持續提升教育效率,而這就需要藉助數字化設備及解決方案的力量。

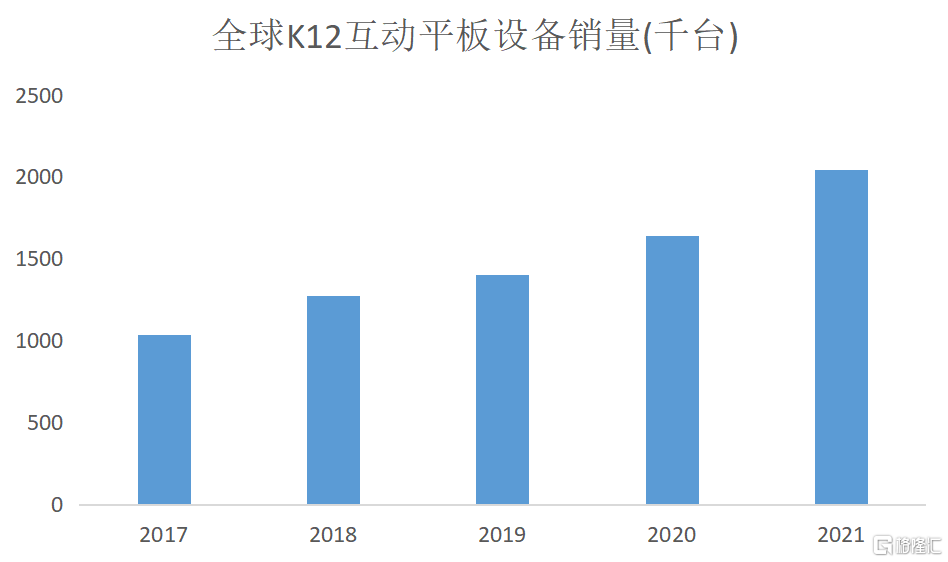

因此,可以看到2021年互動平板顯示器市場加速增長,據Futuresource Consulting數據,2021年全球K-12市場互動平板顯示設備出貨量同比增長24.3%,增速創五年新高。同時,全球K12教室互動顯示設備滲透率僅為18%,Futuresource Consulting預計2025年會攀升到30%,這樣高景氣度的市場足以支撐身處其中的玩家繼續保持快速發展。

(來源:Futuresource Consulting <2021年四季度全球互動顯示設備> 報吿)

網龍作為該領域的領軍企業,在美國、英國、德國、法國和伊比利亞等多個主要市場份額佔比排名第一,自然也就成為了行業景氣度提升的核心受益者。同時不難看出,目前海外市場是網龍教育業務的重心,上文提到的五個國家和地區也是收入貢獻最大的市場,合計佔比超過75%,無需擔憂政策風險影響。

相反,網龍海外市場的開發在不斷擴大,比如網龍在泰國的英語智慧課堂實驗室項目試點已經完成,2022年將會在泰國開展全國性的付費試點;近期,網龍與埃及當地簽署合同,將為學校提供9.4萬台普羅米休斯互動平板,並在2022年實現Edmodo在埃及的大規模應用,這些都在增高對網龍的業績預期。

此外,中國龐大的教育市場以及政策對於教育數字化產品的支持,都為網龍拓展國內市場奠定了基礎。教育業務面向的主要還是學校和政府端客户,因此沿用B2G戰略,網龍正在積極與教育主管部門和學校開展合作,比如2021年與中央電化教育館(中國教育部直屬事業單位)合作了虛擬實驗教學服務系統,成功地完成了全國性試點,覆蓋31個省份7000多所學校。2021年11月,網龍還中標教育部的國家中小學智慧教育平台建設項目,成為該平台的技術合作夥伴。這讓網龍今年在國內教育市場的商業化進程更令人期待。

三、結語

值得一提的是,根據公司公吿,宣佈派發每股普通股0.4港元,相比去年0.25港元每股提升了60%。2021年至今,公司通過股票回購和分紅派息的方式合計向股東提供了1.86億美元(約14億港元)的回報。同時,2021年公司公佈的最高金額為3億美元的三年股票回購計劃也正在進行中。而這也是基於公司持續的現金流創造能力以及高額的現金儲備(截至2021年末約40億人民幣),可以期待網龍對股東的真實回報能力後續的持續釋放。

總的來講,網龍以連續多年不斷新高的業績證明了自己基本盤的穩固,且仍在不斷探尋新的商業機會。若用長期主義的眼光來看待,目前市場分歧和誤解以及整體市場弱勢情緒恰恰造就了當下公司短暫的黃金底。

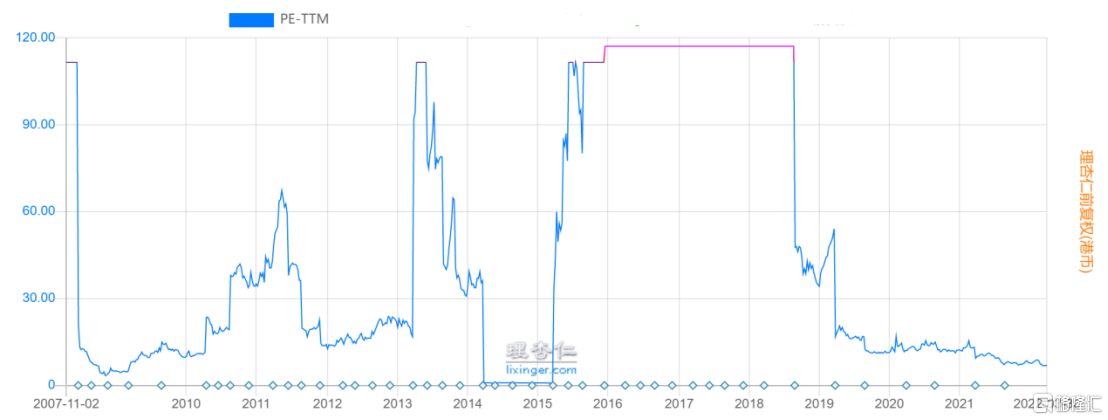

從PE的角度來看,目前網龍的估值水平低至6.8倍,落於歷史區間低位。從PEG的角度來看,網龍目前的PEG低至0.46,遠遠低於正常的1倍PEG水平。這些都指向了一個共同點:網龍當前的估值沒能體現出公司優秀業績所反映的內在價值。

(來源:理杏仁)

其背後的原因正是前文所述的幾大預期差導致的市場偏好降低,但需要再次確認的是,網龍的遊戲和教育主業都表現出了成長特性,前者穩定盈利提供源源不斷的現金流,後者盈利情況向好發展,更有元宇宙領域的探索幫助公司打開成長天花板,相信隨着市場情緒的逐漸修復以及價值迴歸力量的釋放,資本市場的反轉契機終會逐漸顯現。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。