新能源車突破臨界點!永達汽車(3669.HK)全面提速,二手車數字化齊發力

今年,受油氣價格飛漲,全球能源轉型步伐在加快,汽車產業正快步進入“雙碳時刻”。

就在月初,比亞迪剛扔出“新王炸”:自今年3月起燃油車全線停產,這也意味着比亞迪成為全球首家停產油車的傳統車企。消息一出,瞬間轟動整個汽車產業圈。

要知道在去年11月,比亞迪剛簽署完一份協議,與海外5家主流車企(沃爾沃、福特、通用、梅賽德斯-奔馳和捷豹路虎)承諾將於2040年前停售油車。

可沒想到,比亞迪突然搶跑,這不免出人意料。眾所周知,儘管新能源已是大勢所趨,但目前還尚未成熟,包括BBA在內的多數車企的徹底轉型時間表也都集中於2025-2030年間。比亞迪現在就全面“吿別”燃油車,哪來的底氣?

這其實是有跡可循的:2018年起比亞迪不斷減產油車,2021年共賣出73萬台,其中油車已不到20%,今年3月比亞迪更是一口氣賣了10.4萬輛,要知道國內最領先的新勢力去年全年也不到這個數,而油車直接清零;再來看滲透率,2019年國內新能源車滲透率還不到5%,今年初直接飆升至28%。訂單方面,比亞迪也根本不愁,網傳其訂單已排到半年後。可以説,當前的比亞迪已佔據了天時、地利、人和。比亞迪作為油車時代的跟隨者,到新能源車時代的引領者,即時終結“油車”,無疑是新能源大時代的加速到來的重要標誌。

當然,不止是整車,汽車產業鏈上下游都在搶灘新能源賽道。其中經銷商是主機廠之外,汽車行業中重要的一環,而在為數不多的豪車上市經銷商陣營中,永達汽車(3669.HK,以下簡稱“永達”)屬於先行者,並且正在全面擁抱大趨勢,以搶佔戰略新興產業的制高點。

永達搶灘新能源車經銷市場,強化“先行者”優勢

1)提早“結網”,不斷迭代業務模式

早在2018年起,永達就已設立獨立的新能源車板塊,是業內最早佈局新能源網絡的車商。經過多年探索與佈局,永達的新能源佈局與核心路線也逐步清晰:

眾所周知,品牌是否足夠強勢、渠道網絡佈局是否充分,門店經營效率是否夠優秀,決定了一家經銷商規模與盈利能否維持優異表現。

在品牌和渠道網絡方面,永達除了持續經營好傳統豪華品牌(包括寶馬、保時捷、奧迪、奔馳等)的新能源車業務之外,也在積極尋求與自主品牌和新勢力的合作,目前已與特斯拉、小鵬、長城等建立不同模式的合作關係,打造獨立新能源業務。

去年,永達的步伐明顯加快。到2021年底,永達的獨立新能源品牌網點達18家(包括3家4S店、11家展廳、4家維修中心),相比2020年新增13家,同時待開業3家,包括Smart品牌、上汽智己、零跑、華為智選AITO、比亞迪等在內的品牌也都被納入其新能源版圖。

得益於新能源車紅利,永達乘勢加碼,也順利嚐到了一些“甜頭”。

2021年,永達實現新能源車銷量近1.6萬台,增近六成,佔整體銷量7.4%,同比提升了2.3個百分點,其中獨立新能源車銷量近3000台,同比增長136%。

與整車廠重資本的打法不同,永達規模增長曲線的背後,更多依賴“輕資產”的運營模式,優勢在於資本開支較小,部分廠家還有補貼返利,可實現較快實現盈虧平衡。比如小鵬店的初期投入只要500萬元左右,既不需要出資購入車輛,也不需要配備庫存。永達採取輕資產的路線,這樣也有利於以較低成本實現快速擴張,提前卡位。

此外,永達還在沿着產業鏈積極探索新的商業切入點,創造更多的利潤增長點。比如特斯拉鈑噴中心,主要負責特斯拉事故車維修、油漆、鈑噴等事項。據瞭解,特斯拉鈑噴業務的毛利率為48%左右,高於傳統車的售後服務業務。

而從上述兩種模式來看,永達目前更傾向於小鵬模式(即負責從訂單招攬、交付、車輛體驗到維修等項目)。公司未來也將爭取與更多的新能源車品牌合作,擴大品牌覆蓋範圍,其中也包括將爭取與傳統車廠家的新能源板塊的合作,包括與蔚來、理想等品牌的合作機會。

一般而言,主機廠和經銷商既是合作又有博弈的夥伴,就像魚和水之間的關係,是長期的利益共同體。所謂“羅馬並不是一天建成的”,由於新能源車市場尚未成熟,因此不論是獲得品牌認證、人才團隊的建設與培養、業務與商業模式的打磨和探索等都需要時間投入和沉澱,這在汽車行業體現得尤為明顯。

曾有人説:對於任何一次機會,往往都會經歷看不見、看不起、看不懂、來不及四個階段。新能源車已是大勢所趨,且主機廠已搶跑,此刻不加碼,更待何時?對於永達而言,新能源車也絕對是一個能實現彎道超車的絕佳機會,公司勢必會全面出擊,這也決定了永達在戰略優先級及資源投入層面的優勢,絕非其他家可比。

2)2022年全面進擊,有望擴大領先優勢

2022年不但是比亞迪新能源車時代的新起點,也是永達的全面進擊之年。在2021年財報會議上,公司管理層給出了未來的新能源藍圖:

在渠道網絡佈局方面,公司計劃到2022年,銷售網點增至100家,到2025年,預計網點規模達500家,平均每年增長超133家;在銷量方面,計劃2025年實現25萬台,收入達300億元,毛利佔比達17%。

不難料見,新能源車產業發展提速,永達全面出擊,共振之下,起量在即。同時,考慮公司以“輕資產”運營模式為主導,利潤率優勢突出,伴隨新能源車滲透率不斷提升,也有望迎來“量利齊增”的局面,並在新能源車經銷市場佔據領先卡位。

其實,不止在新能源車領域,永達在其他細分市場的佈局也都領先同業:比如2000年開始佈局豪華品牌的門店、 最早在業內提出汽車後市場服務全產業鏈的汽車經銷商,包括售後維修,二手車銷售,金融保險服務,經營租賃等。

毫無疑問,豪車、二手車已成為經銷商未來確定性的增長曲線。而在減税政策、數字化滲透全面提速等因素影響下,也在推動車商們轉型升級進程,尤其在於二手車領域:即由批發轉向零售升級、經紀模向經銷模式升級、傳統運營模式向數字化、全渠道運營模式升級,以實現規模、零售及盈利能力的全面提升。

基於此,永達也有着差異化的優勢,尤其是二手車數字化方向。

永達二手車數字化戰略,“一魚兩吃”實現“量利齊升”

1)坐擁領先豪車市場,二手車零售“一魚兩吃”

二手車經銷是個難得的機會,這毋庸贅言。做大做好二手車的關鍵變量在於兩端:即車源與客源。

永達天然優勢顯著,作為國內領先的豪車經銷商集團,本身擁有強勢的豪華及超豪華品牌組合,其中寶馬及保時捷這兩大主力品牌,公司作為這兩家內地最大經銷商,2021年市場份額分別達10.1%和12.3%。

依託強勢的豪華品牌及領先的市場地位,永達可以持續享有消費升級紅利,既確保了自身新車基本盤的穩健增長,也將為其二手車經營提供穩定的車源。到2021年底,永達的客户規模同比增長18.6%達112.1萬。當然,除了傳統豪車品牌之外,新能源車業務的迅速起量,也將為永達二手車提供源源不斷的增量。

而二手車零售之所以更性感,主要邏輯在於:既可以舊換新促進新車銷量,又可將置換來的二手車進行再營銷,而且在零售場景中,還可搭售金融、保險、延保、精品等一系列的衍生服務,從而創造更多利潤。可謂是“一魚兩吃”。

2)數字化助力二手車業務“量利齊升”,實現從賣車向賣服務過渡

由於二手車是非標產品,車況差異大,國內缺乏權威的定價標準與完善的誠信體系,而買賣雙方之間的信息嚴重不對稱,往往存在道德風險,從而傷害消費者的利益及信任。這也意味着要想做大二手車零售規模,必需要構建一套成熟的定價及服務標準,從而完善客户信任體系,標準的建立基於什麼?數字化。

基於此,永達憑藉在二手車領域深厚的數據累積,利用數字化數據中台進行集中定價和車源分配,並推出自己的認證品牌——永達二手車認證,同時引進德國專業的第三方TUV NORD NTA的檢測標準,進一步增強品牌背書,為用户提供標準化的二手車認證、推廣銷售及售後服務,從而大幅提升銷量與效率。

與此同時,永達通過搭建數字化的系統與平台,逐步對買車、保險、保養、修理等全流程進行數字化改造,不僅可提高整體經營效率,降低成本,同時提升客户購車便利與高效的體驗,並通過提供二手車銷售的全生命週期的套餐制續貫服務,最大化服務價值,推動公司從賣車過渡到賣服務的商業邏輯切換,從而實現用户粘性與盈利能力的雙升。

2021年初,永達率先推出“2+1”二手車新零售商業模式,打造線上線下融合的數字化、全渠道的業務格局。其中“2”代表雙線下零售渠道,4S店已全面獲得OEM官方認證授權資質,同時13家獨立運營的永達二手車零售連鎖網點作為補充與協同;“1”代表永達二手車官網,在資源共享、線索管理等方面能力持續加強,結合第三方垂媒、自媒體等共同構築在線營銷矩陣。

伴隨二手車零售這一“引流業務”的佔比提升,也將帶動金融、保險等延伸業務增長,進一步提升二手車獲利能力及保客規模。

財報顯示,2021年,永達二手車平均單台零售經銷收入20.24萬元,毛利率達9.2%,週轉天數穩定控制在30天之內。保時捷、寶馬、奧迪、沃爾沃、捷豹路虎等品牌的多家4S店在廠方年度官方認證零售規模和運營評價中,均處全國領先地位。

此外,永達二手車也正向更高利潤率的經銷模式過渡,將進一步做大規模與盈利能力。據永達2021年財報顯示,2021年公司二手車業務毛利率達5.89%,同比提升了1.93個pct,其中經銷模式毛利率達9.22%。

股價已與基本面嚴重錯配

除了上述兩大增長動能外,永達的豪車基本盤也是非常優秀:

公司國內強勢品牌頭部企業,連續多年穩居中國寶馬及保時捷的第一大經銷商的行業領先地位。2021年實現收入和利潤“雙擊”,基本面出色,且目前性價比超高,屬於典型的“甜蜜區的球”。

時下,永達的估值水平與其長期業績成長性已嚴重不匹配。據公開數據測算,2016-2021年,永達的收入和淨利年均複合增速分別為13%和24%。而當下永達的PE(TTM)僅5x出頭, 隱含年回報率接近20%,且PB已不足1x,明顯低於同業頭部企業水平。另外,永達一直維持分紅派息。其中,2021年股息率接近8%(每股0.479元的分紅)。

另外,豪車售後服務、金融和保險等業務依然是盈利大頭,2021年毛利佔比近70%。這意味着伴隨豪車基盤的穩健增長,公司的盈利能力也將保持平穩增長,因此抵抗市場波動風險的能力凸顯。

經銷商行業的三重預期差

最後,在汽車細分板塊中,相比整車和零部件,上市經銷商數量較少,投資者關注較低,且市場對經銷商的產業鏈地位、週期性和盈利能力等都有一定的疑慮和偏見,這也決定了該行業存在一定的預期差,主要有如下三方面:

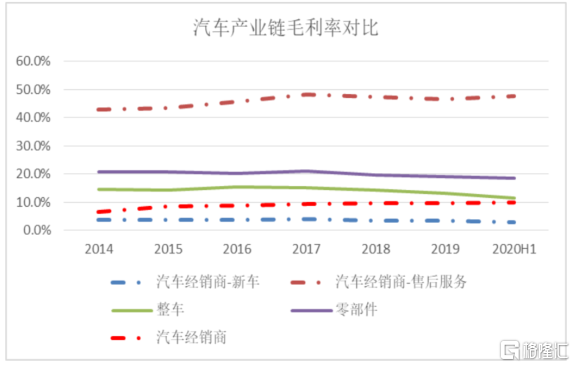

1)作為整車品牌附庸,處於汽車產業鏈底層,盈利能力較差?

儘管受新車銷售毛利較低拖累,經銷商綜合毛利率較低,但售後服務、金融衍生品等業務毛利率遠高於大部分整車廠和零部件廠商,隨着售後服務在收入和毛利中佔比提升,頭部經銷商的ROE總體呈上升趨勢,從2017年開始已經超越整車和零部件。永達的ROE自2018年隨車市進入負增長階段性觸底,約14%左右,但此後呈逐年復甦向上趨勢,2021年接近20%。

2)經銷商周期性較強,產業鏈景氣度向下時,經營波動大?

其實,需要視具體業務而定,不能一概而論。就經銷商的四大主要業務來看,其中新車銷售和金融衍生品等增量業務與產業景氣度直接相關,而售後服務和二手車業務等存量業務則與景氣度相關性較低,頭部經銷商存量業務的穩增長可對沖增量業務的週期波動,使其總體的週期性弱於汽車產業鏈的其他環節。

如下圖所示,2017-2019年,行業景氣下行週期中,整車和零部件盈利能力大幅下滑,而經銷商則相對平穩。上述提到的永達近五年來的業績表現,正是有力驗證:頭部經銷商具備跨越週期的成長性。

(來源:WIND,華福證券)

3)汽車經銷商會被直營模式替代?

以特斯拉為代表的造車新勢力普遍通過自建門店來開展汽車銷售業務(直營),市場擔心經銷商會被直營模式替代,目前來看大可不必擔憂,至少中短期內經銷商仍占主導地位。

站在整車廠的角度看,考慮到汽車銷售的重資產模式,整車廠自建門店需要消耗大量的資金,承擔大量的渠道庫存,財務壓力大,且運營門店與整車廠製造和品牌打造的能力不相符,故中短期內經銷商模式仍將是汽車銷售的主導模式。實際上,像蔚來等新勢力也在逐步放開加盟。

2022年已匆匆滑過近1/3的篇章,但劇本更為魔幻,投資者目前或許感受更多的還是迷茫和擔憂:前景混沌、市場充斥變數。

疫情變種捲土重來,地緣衝突加劇,全球資產表現分化加劇,金融市場持續上演極端行情。“大跌之後,遍地是黃金。”不可否認,在持續深度回調之後,多數板塊及龍頭企業已進入到理想的戰略配置區間。

對於個人投資者來説,又該如何選擇?“寧可數月亮,也不要數星星。”

誠然,抓主線是關鍵,在劇烈變化的世界中,性價比也同樣重要。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。