長期主義視角下的逸仙電商(YSG.US),正在鍛造全新模式與價值

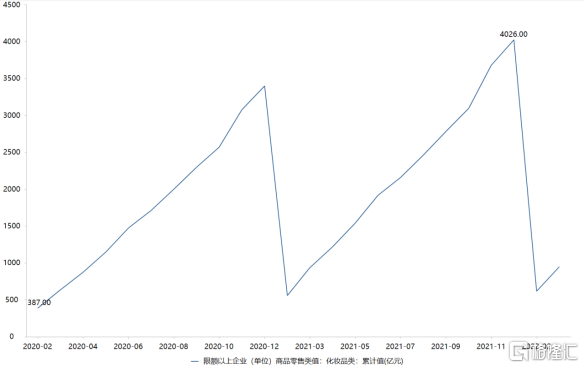

受流量紅利消減、疫情反覆等因素影響,2021年化粧品行業正面挑戰,增速中樞階段性回落。但往前看,消費升級大勢下化粧品需求韌性持續凸顯,決定這一市場天花板之高。2022年一季度,化粧品限額以上零售額達949億元,同比增長1.7%,同期社零總額實際同比增長僅1.3%。

(來源:東財choice)

早前以線上營銷見長的“國產美粧第一股”逸仙電商亦在這樣的節點陷入階段性價值背離的處境。一邊,增長放緩加之中概股持續承壓,逸仙電商近期備受“質疑”,股價大幅波動創下新低;另一邊,基於行業長期景氣及戰略轉型見效與規劃等,無論財務、戰略視角下逸仙電商均提升了經營質量及長期價值。

即可以看到一個鍛造中的全新模式、價值的新鋭美粧集團,逸仙電商正在從底層發力而真正把握住化粧品行業未來趨勢。這也是支撐其取得突破性發展、贏在長期的關鍵,下面不妨進一步分析。

1、研發、品牌雙效驅動,激發長期發展活力

根據最新財報,逸仙電商2021年全年營收達58.4億元,同比增長11.6%,其中,護膚品牌收入快速成長,銷GMV達到接近10億元,同比增長332%,佔總營收比14.6%。公司全年毛利率同比增長2.5個百分點至66.8%,淨虧損同比收窄42.7%,運營成本55.2億元,同比下降8.7%,實現降本提效。

成本結構來看,逸仙電商2021年並重研發與營銷,且在微觀策略層面做出了一定調整。

報吿期內,逸仙電商研發費用率為2.4%,同比、環比持續提升,這一水平已接近國際化粧品龍頭(歐萊雅約3%、資生堂約2.5%),並高於一些本土可比公司如上海家化、珀萊雅;具體研發費用為1.4億元,同比增長113.6%。

同時,逸仙電商在財報及投資者會議上透露:未來進一步縮減營銷費用,期內銷售費率同比微增至68.6%,實則優化營銷投入結構,減少短期效果類支出,增加中長期品牌建設,將持續堅持這一方向。

這些投入或許在短期亦“掣肘”了逸仙電商的業績表現,但反面激發長期發展活力,對其未來持續降本提效形成支撐。

歐萊雅等國際龍頭屹立不倒的基石,即是在於過去數年國際龍頭積累的品牌及研發優勢,以及這背後對應的強產品力。化粧品行業具有競爭激烈、高度感性特點,並且如上文提到渠道紅利消減,國內美粧行業驅動力真正轉變至產品、品牌,研發、品牌協同並進實際上必不可少。

另值得一提的是,Open Lab開放型研發體系的有力支撐下,2021年逸仙電商的產研實力更上一階。例如,逸仙電商同年8月與華中科技大學聯合開發、落地多個原料,包括舒胺修H、舒胺修L、377共輸送納米載體pro等,並已在其旗下多個品牌的產品中得到應用;11月進博會上與上海瑞金醫院、科絲美詩、瑩特麗三家國內外頂尖科研機構及上下游簽署戰略合作,持續加碼研發。

2、多品牌支撐可持續增長,護膚品類打開價值新高度

逸仙電商以完美日記為主品牌產出了多款爆品,以此躋身頭部企業。也正因完美日記近幾年迅猛發展而加速走向成熟期,走到每個成熟品牌的必經之路——依靠轉型煥發生命週期下一階段的動力,期內完美日記不再是支撐其高增長的主力。

但積極的是,在自身研發實力加持及外延併購下,逸仙電商實現多品牌驅動增長,商業模式逐步成熟而削弱單一經營風險,併成功卡位高景氣、高價值的細分賽道,進一步支撐其長期發展。

逸仙電商已經構建出完美日記、小奧汀、完子心選、Galenic法國科蘭黎、DR.WU(中國大陸業務)、EVE LOM、皮可熊和壹安態八大品牌矩陣,初步形成從大眾到中高端、從彩粧到護膚的全品類+全價格帶的覆蓋。

在2021年整個美粧品類銷量下滑、主品牌轉型蓄力之際,護膚板塊成為逸仙電商新的增長極,財報顯示,逸仙電商護膚板塊營收同比增長361.7%,佔其總營收的比例由4%大幅提升至21.3%。

這也打開了逸仙電商的價值新高度。

隨着消費者購買力升級,高端及功效性護膚品的成分及技術更容易獲得認同,成為護膚品類的主流。逸仙電商旗下功效性品牌DR.WU為例,這一品牌表現持續強勢,2021年銷售額同比增長6.7倍,其王牌單品杏仁酸精華位居天貓雙11酸類產品第一。

且值得注意的是,一方面,護膚品類擁有更高的利潤率、客户粘性,隨着這一品類收入佔比提升,逸仙電商將繼續優化營收結構,同時提升收入與利潤的想象空間。另一方面,不同於美粧品類的性價比定位,逸仙電商在護膚品類以高端化驅動,進一步增強盈利韌性。2021年雙11期間,逸仙電商旗下高端護膚品牌首年雙11總銷售額破億元,其中Galenic破天貓國際記錄,EVE LOM開賣兩小時銷售額超越上年同期總銷售額,增速均領先市場。

3、寫在最後

重研發、多品牌,實際上逸仙電商正在走的道路也是中國美粧企業長期成長,可能與國際知名巨頭集團競爭而真正崛起的必經之路,並且逸仙電商已成功卡位更具價值的細分賽道,釋放成長預期,即開篇提到的可以看到一個鍛造中的全新模式、價值的新鋭美粧集團。

同時瞭解到,逸仙電商明確從幾個方面着手轉型,其一是提效轉型,降脂增肌,旨在通過節省費用、提高ROI、提高庫存週轉率、提升時效等機會點提升效率、效益兩個方面;其二是推動主品牌升級,多品牌根據各自所處階段盈利併兼顧中長期建設;其三是堅定投入人才、研發、基礎設施等“三大資產”,蓄力發展,可以説與上文提到行業趨勢不謀而合,進一步展現其作為頭部消費公司發展思路的轉變。

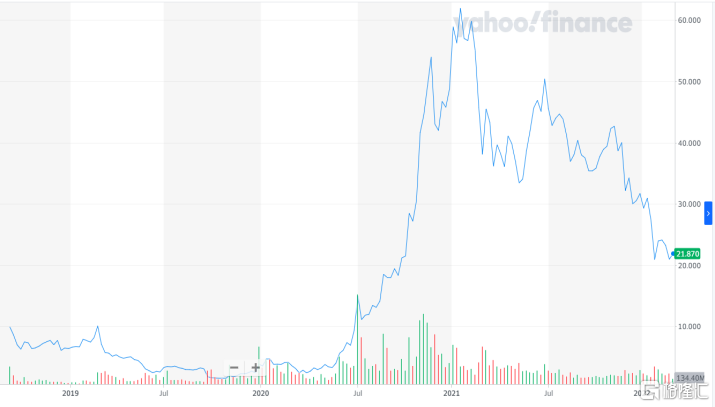

着眼於資本市場,“質疑”情緒下非理性拋售延續,逸仙電商已跌破1美元/股,並於近日收到來自紐交所的退市警吿。而就當下來説,下任何結論或許都為時尚早,即應對處於股價低位的逸仙電商保有期望。

一是退市警吿屬於常規監管措施,並不意味着公司即將退市,或是對其基本面構成任何實質上的不利影響。二是市場上從來不缺重回巔峯的案例,同樣是消費新勢力的蔚來汽車為例,

蔚來汽車是中國電動車新勢力三強之一,股價也曾一度跌到1.5美元,而隨着其潛心打磨產品,用過硬的技術贏得戰略投資,推出並量產新車型,最終成長為中國電動車行業最優秀的企業之一,最高峯股價上至67美元。

(來源:Yahoo Finance)

風物長宜放眼量,當下或許應當給予這類企業更多的時間,期待逸仙電商逐步走向本土化粧品多品牌集團,最終實現業績反轉。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。