今天市場的一些信息

作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

【行情覆盤&展望】

今日行情

A股:

港股:

本來是沉悶的一天,結果中午的zzj會議出了內容,直接引爆了市場。尤其是港股的互聯網,恆生科技ETF漲停。下午開始,各個板塊都開始了表現。

會議大致內容

1)努力實現經濟預期目標(沒有放棄GDP目標);

2)全面加強基建,發揮消費對經濟循環牽引作用(從宏觀經濟上,還是刺激基建、刺激消費);

3)能源保供穩價(短期保供優於雙碳,控煤價,利好火電);

4)支持各地因城施策,支持剛性和改善需求,優化預售資金監管(支持目前因城施策的放鬆態勢,但沒有大刺激);

5)促進平台經濟發展,完成平台經濟專項整改(有利於互聯網)

6)穩住外貿外資基本盤(最近外資流出壓力大,但排序在後面)

整體的看法,尤其是5月份的看法,51假期後,在港股開市的前一晚補充

【行業跟蹤】

1、新能源車

從3月份以來,除了市場外部很多的因素之外,更多的是新能源汽車內部中期底層邏輯不穩。市場從擔心整車漲價影響消費者需求,再到上海疫情擔心影響全年預期,本質上是在擔心高位的鋰價傳導到哪個環節都承接不住,無論是產業鏈還是消費者。當下這個行業beta邏輯無法證偽,一是二季度需求不確定,二是成本端沒看到價格拐點(即上游資源端價格仍然在高位);所以暫時要等,一是業績期重點公司至少要符合預期,二是要看Q2整體的銷量環比情況不能太難看。

(今日內容更新)

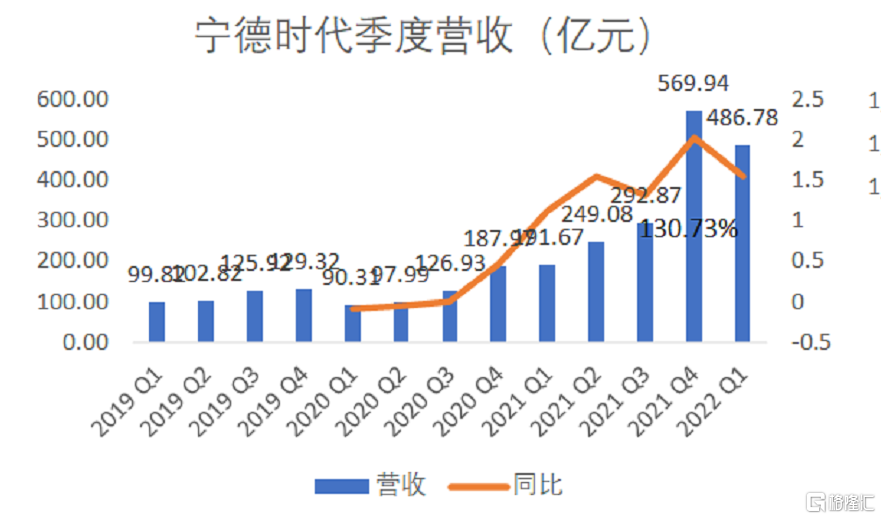

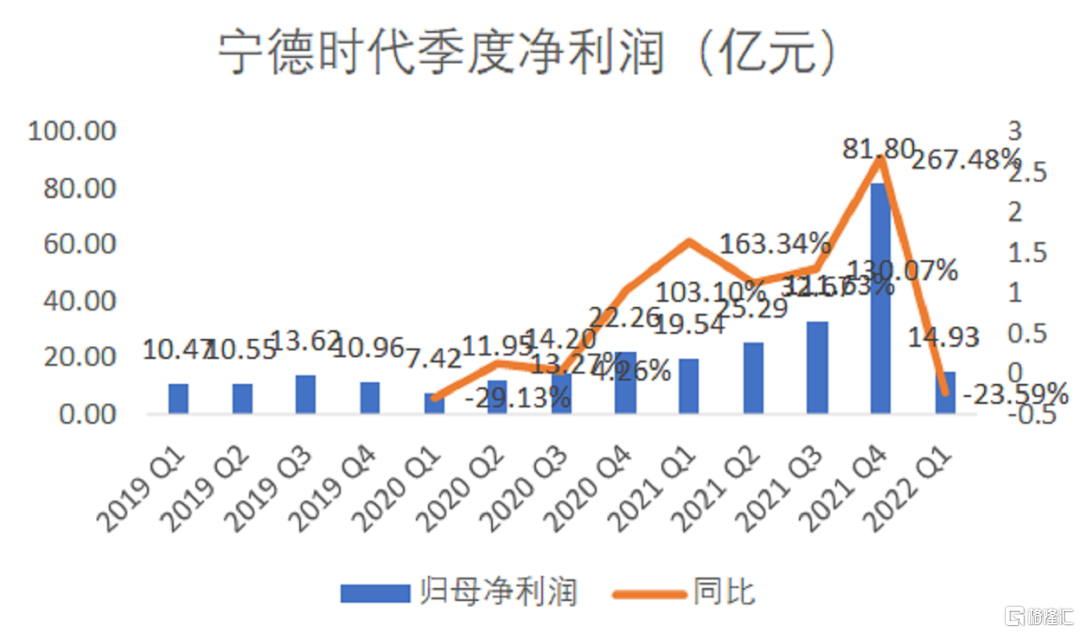

寧德Q1點評:

寧德的業績確實答覆不及預期,暴雷除了體現在淨利潤的數據上之外,其他方面有些數據依舊維持高位:

a). 庫存維持高位,比21年報相比高了兩百億(猜想低利潤是否是花錢買碳酸鋰)。

b) 在建工程對應將來的產能規劃,持續維持高位,288億元環比下降12億;

c)預收賬款對應在手的合同訂單150.5億元,環比增長30%;

d) 應付票據和應付賬款對應的是寧德對供應商的管理或者説話語權,同比也是環比高增。

具體等電話會,港股5月回來開市前一天,週一晚上會更新觀點

2、光伏

短期來看,印度Q2因關税問題需求將大幅下滑;美國雙反帶來的短期多半為情緒影響。歐洲方面預計3月後需求有所抬升,二季度裝機或超預期,從而抵消部分印度關税及美國雙反對需求悲觀的預期。4月整體裝機需求或略少於3月,出口數據有惡化的可能。

產業鏈情況跟進:

當前上游硅料供不應求15連漲(4月硅料廠家檢修+疫情→硅料產能釋放不及預期,疊加硅片Q1Q2擴產超預期),硅片受物流影響供應緊張,價格已超21年高點。下游組件開工率仍然高位支撐電池片需求,本週國內電池片得以順價傳導,海外價格受匯率影響出現小幅下跌。組件方面,在上游價格持續走高的基礎上,近期物流影響疊加輔材(膠膜)價格上調持續堆高成本,本週價格也小幅上調。

預計5月上旬產業鏈價格高位持穩,硅料硅片或因疫情原因持續微漲,但上漲空間已經不大(印度關税+美國雙反影響)。隨着Q3硅料產能釋放,預計產業鏈價格緩慢下行,價格拐點或於5月下半月或6月到來。預計Q3裝機需求爆發(組件價格低於1.8元/W或刺激海內外集中式起量)。然而需求爆發又將支撐產業鏈價格高企,Q4目前不確定性較大。

電池片技術進步情況:

TOPCon組件對比PERC組件約1.5-2.5美分的溢價;HPBC溢價為2-3美分;而HJT則有5-6美分。22年TOPCon組件預計出貨20GW;HJT成本短期降不下來,預計出貨不到10GW,產能往明年看。

近期關注要點:

a.光伏4月出口數據

b.美國對東南亞四國光伏組件反規避調查進展。

(今日內容更新)

消息面上,依據各中標單位招採信息、第三方機構公示數據等不完全統計,光伏組件一季度採購量高達63GW,超去年全年新增裝機的54.88GW,一方面受益於海外搶裝潮淡季不淡的影響,另一方面,組件廠為避免後續硅料產能釋放後終端需求爆發導致原材料出現斷供,在上游價格走高的情況下仍在大幅採購原材料。

3、電子半導體

整體的景氣度是在往下走的,局部還保持高景氣度。IGBT優於設備。

上游設備更優,從行業景氣度的角度來看,22-23年國內半導體晶圓廠的資本開支依然維持在高位,半導體設備能繼續維持高增速。

設計公司主要看下游,車規和光伏的需求更優。另外,分立器件裏,MOS的價格在去年Q4已經在往下走,但IGBT(車規和光伏)因為緊缺所以價格維持在高位,預計將維持到23年。所以,未來IGBT業務佔比較大、以及產能能釋放出來的公司,受益會更大。

其他如儲存芯片價格自去年Q4開始走向下的趨勢,MCU價格也在分化,汽車mcu依然非常緊缺,而其他小家電的mcu價格則在往下走。

消費電子,目前還沒看到有媲美TWS或者iphone的新大單品出現;vr和遊戲機主要是由歌爾一家代工生產,加上meta的元宇宙業績好於預期。今天歌爾漲停,帶動消費電子板塊往上走,也是對於業績的正反饋。

汽車電子,Q2的業績預計是全年最差的時候,景氣度逐步恢復的過程。PL鋰礦價格拍出40+w的價格,低於現貨的46w,預期未來幾個月有可能會往40-50區間的下沿靠近,對整車和汽車電子是有益的。

4、傳媒互聯網

根據 QM的數據,1、移動互聯網用户使用深度加深,短視頻流量較快增長。22M3 月人均使用時長 162 小時(yoy+12%),月人均使用次數 2637 次(yoy+4.4%),移動互聯網流量(以月人均使用時長乘以 MAU 計)yoy+14%。22M3 短視頻行業 MAU 達 9.25 億人(yoy+4.5%),月人均使用時長 56.4 小時(yoy+24%),MAU、用户粘性雙升, 增速均快於互聯網行業。

互聯網廣吿行業 22 年預計整體增速減緩。22Q1 中國互聯網廣吿市場規模預計為 1429.2 億元,同比增長 3.9%,增速下滑。22年全年預計從 21 年的約 20%下滑至個位數。主要考慮到 1)22H1 疫情反覆下實體經濟受到較大影響,廣吿主預算下降。2)21Q3 以來,特定行業受監管導致廣吿投放預算縮減,預計將影響到 22 年前兩個季度。3)21H1 互聯網廣吿增長較快,22H1 面臨較高基數壓力。4)監管層限制算法推薦對個人信息的使用,廣吿投放精準度受負面影響。

(今日內容更新)

ZZJ會議,平台經濟政策出現重大向好調整,從316表態“促進平台平穩健康發展”轉變為 “促進……,出台支持平台經濟規模健康發展的具體措施’,明確提出“出台支持具體措施”。總體來看,意味着持續兩年之久的互聯網平台監管政策可能接近達成政策目標。

基本上可以肯定這是一個長期的底,從互聯網公司商業模式的穩定性,到zzj會議的政策導向,到估值給出的折讓,基本可以得出這樣的結論。

短期,目前都知道Q1,Q2不行,拐點先看Q3,但有多不行,會不會類似寧德這樣,知道Q1不好,市場最低最低預期20億,普遍預期四五十億利潤,結果開獎出來是14。互聯網公司5月份集中業績期,這個需要關注。

業績上覆蘇的推演,遊戲版號逐步開放、遊戲Q1應該不錯,三七完美的業績也説明了,然後疫情緩解,履約問題消失,電商復甦會快於廣吿,消費企穩後,廣吿復甦。

5、醫藥

長期觀點:

當下醫藥比較糾結,成長股屬性在近期國內外經濟大勢影響的市場環境下比較吃虧,從業績來看,橫向和其他行業相較而言,醫療板塊一季度整體業績增速不錯,在未來2-3個季度業績相對確定性和跌了9個月後的籌碼出清都是具備比較優勢的,當下就是兩個因素的對抗,在今年後續的演繹中醫藥的比較優勢會逐步清晰、越來越明顯。

(今日內容更新)

醫療行業已經公佈1季度業績的公司約360家,其中同比增速大於50%的公司數量有68家,佔比18.9%,主要分佈在CXO行業、體外診斷、疫苗等領域。和其他行業相比,這個業績增速相對較優,主要得益於剛需屬性的優勢,尤其是一些新興行業公司業績斷崖式下跌之後,更顯得醫藥行業穩健屬性的難能可貴。

6、消費

核心還是疫情的影響,目前看,相比基建地產,消費的復甦對政策依賴度更低。而市場修復規律是:必選消費(農產品加工、食品加工等)超額收益最高的時期在疫情爆發高峯期前後;而後物流、餐飲鏈、出行鏈體現出更強的股價表現及彈性。

(今日內容更新)

洋河受業績刺激漲停,五糧液、老窖、酒鬼都因自身財報一些引發未來業績預期的數據下跌,今天午後的反彈也可以看出,第一波後,白酒就跟不上了,個人覺得白酒還是需要留意後面季度業績的大幅放緩甚至下滑;

關於重慶啤酒,有一個風險,就是有效税率的問題,重慶啤酒此前有效税率偏低,21年18%多點,那麼今年及以後可能都要恢復到25%,這裏大概會影響1.47個百分點,那按21年的淨利潤率18%算,大概會影響8個點的增速。這樣一來,在今年如果毛利率或者費用率端無改善情況下,重慶的利潤端的成長就要打折扣,青島啤酒的彈性可能會變得更好。

啤酒的業績全部出完,可以看到明顯的現象就是噸酒價格上升,如青島上升6.1%,重慶上升4.7%,燕京上升7.94%,珠江上升7.14%,這驗證了啤酒的大邏輯,即產品結構優化升級。

7、房地產

在疫情的現狀下,基建和地產是對沖經濟的重要手段。目前深圳高頻銷售數據開始走暖。另外市場有傳聞一些一線城市的限購政策會放鬆。

(今日內容更新)

會議提到“要有效管控重點風險,守住不發生系統性風險底線。要堅持房子是用來住的,不是用來炒的定位,支持各地從當地實際出發完善房地產政策、支持剛性和改善性住房需求,優化商品房預售資金監管,促進房地產市場平穩健康發展。”因城施策得到支持,預計後續會有更多措施出台。

目前排在首位的可能是防範風險,而化解風險的前提是促進銷售。在行業修復的過程中,高信用等級房企的競爭格局優化及基本面邊際改善確定性高。昨晚至今,貴陽、天津、瀋陽出了新政策,總體也是放鬆調控、支持平穩發展。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。