估值吊打白酒,啤酒股到底有沒有泡沫?

上週五,啤酒板塊突然集體上演驚魂暴跌,重慶啤酒一字板跌停嚇壞了一大幫啤酒股投資者。

這倆日啤酒板塊雖然稍稍修復週五的大陰線,但個股走勢依然較弱。在A股出現整體大反彈的情況下,依然表現平平,也就兩大龍頭反彈較強一點。

回想上週五啤酒股驚魂一跌的原因,雖然重慶啤酒一季度業績儘管營收和營業利潤均有增長,但環比來看卻是出現了增速下滑。

這反映出疫情對線下的餐飲、啤酒這樣的行業確實造成了不小衝擊。3月以來,全國疫情呈現散點多發態勢,部分地區在“動態清零”的防疫政策下,採取了較為嚴厲的管控措施,堂食和娛樂場所暫停,這給給啤酒消費帶來了較大的影響。

這令市場擔心二季度疫情防控措施未見鬆綁下,會對啤酒行業繼續造成衝擊。

這對於此前在股市裏一直高歌奮進的啤酒股來説,意味着增長邏輯被打擊,此前比白酒股還高的估值預期也將面臨壓制。

01

啤酒估值比白酒還貴

在很多股民眼中,高端大氣上檔次的白酒股,那是最令人舒服的投資品。

這些年,股王茅台在A股就是神話一樣的存在,市值遙遙領先第二名一大身段,連帶其他一眾二三線白酒股的市值都數以千億計算,令無數科技、醫療、金融行業龍頭汗顏不已。

但實際性,這兩年投資者對啤酒股的追捧一點不比白酒差,尤其是幾個啤酒龍頭的估值,甚至白酒龍頭還高。

事實上,疫情甚至影響了啤酒在2021年的產量。進入2022年以來,受限於餐飲業復甦緩慢,啤酒板塊處於震盪下行的態勢中,截至5月6日,同花順的啤酒概念指數跌逾20%。

但即使如此,啤酒股的估值依然維持整體較高水平。

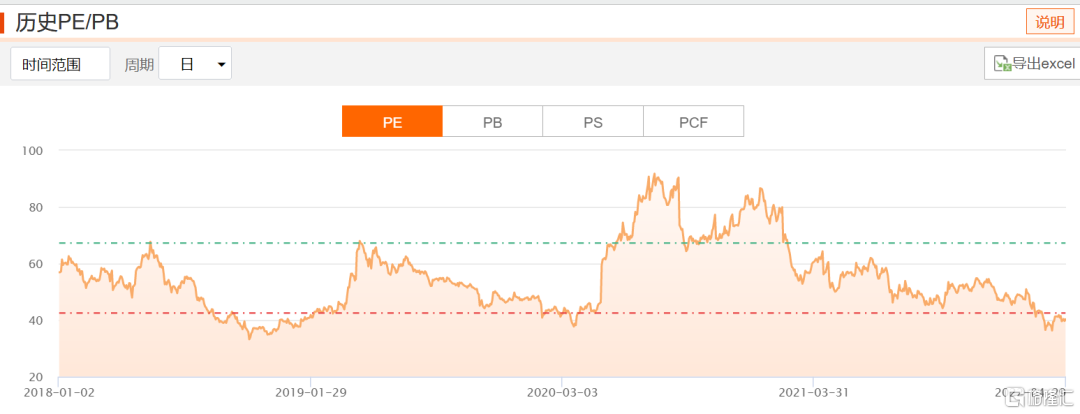

在疫情衝擊猛烈的2020年期間,以線下消費場景為主的啤酒股一反常態,在股市裏不斷飆漲,勢頭比白酒還猛烈幾分。重慶啤酒從新冠疫情爆發後不久,股價就開始快速飆升,儘管中間有過一次大幅回撤,但很快又逆勢上衝,1年多的時間,股價從40元左右上漲至突破200元,漲幅超過4倍,市值一度突破千億大關。

其他啤酒股儘管漲幅不如重慶啤酒,但整體幅度也很可觀,導致整個啤酒板塊在當時的市盈率甚至飆漲超80,即使到現在整體估值依然有40倍。這種水平,甚至整體遠高於白酒行業的平均水平。

到如今,重慶啤酒、燕京啤酒的PE(TTM)依然在50倍左右。

而青島啤酒A股PE(TTM)是36.12,青島啤酒港股則是23.33,兩地的估值定價相差了一大半。

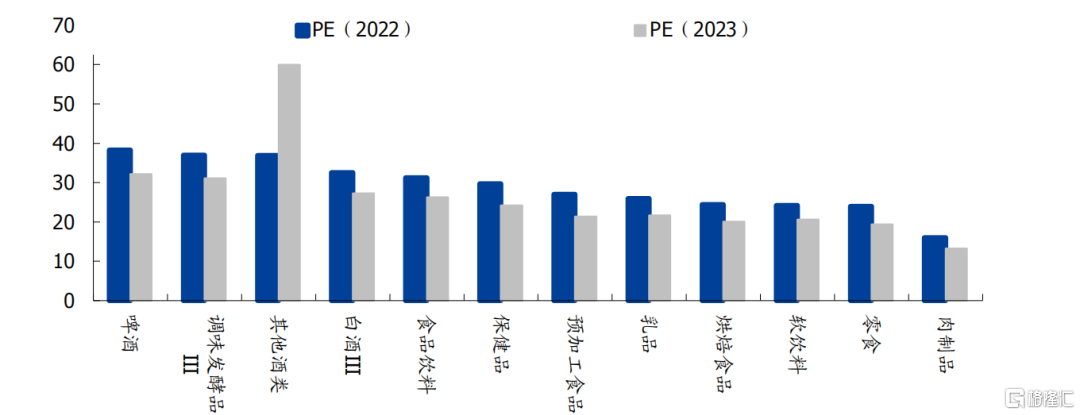

據wind數據顯示,當前啤酒估值居食品飲料之首。啤酒當前2022年預測PE為38,較白酒的 33和食品飲料版塊的 31還要略“貴”。

申萬食品飲料子行業2022與2023年預測PE,來源wind、國盛證券

那麼問題來了,為什麼啤酒行業的市盈率比白酒還高?啤酒股在2022年以來的震盪下行是估值短期回調還是會從此跌落?

這一切,還得從啤酒行業這兩年的一系列動作來窺探究竟。

02

從價格戰邁向高端化

一直以來,啤酒都是家常飯桌、路邊拍檔、KTV歌房裏的標配,走的是平民化消費屬性,因此其標籤一直是價格實惠,量大管夠,以量取勝。

尤其是在啤酒銷售打破地域限制開始拼實力走全國化和品牌化之後,曾開啟過一輪轟轟烈烈的打價格戰搶市場。這樣導致了啤酒股在當時,被認為是沒有投資價值的重資產。

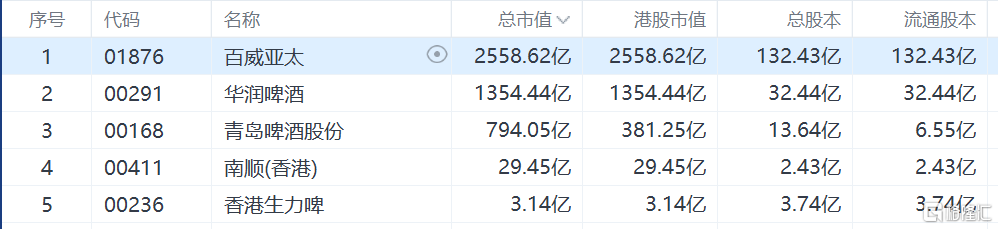

由下圖也可以看出啤酒上市企業中,市值超過千億的標的寥寥無幾,這還是這兩年啤酒股大漲之後的結果。

對比動輒千億萬億市值的白酒股,儘管同屬於酒精飲料,兩者的市值規模卻是天差地別。

其實雖然説啤酒正在往高端化發展,但其本身具有國民普通消費品屬性,但大部分白酒企業已經真正走出了高端化品質。兩者的底層估值邏輯其實是完全不一樣的。

但低毛利的啤酒股一旦開始走高端化,如果能走出來,那潛力也是相當不容小覷的。

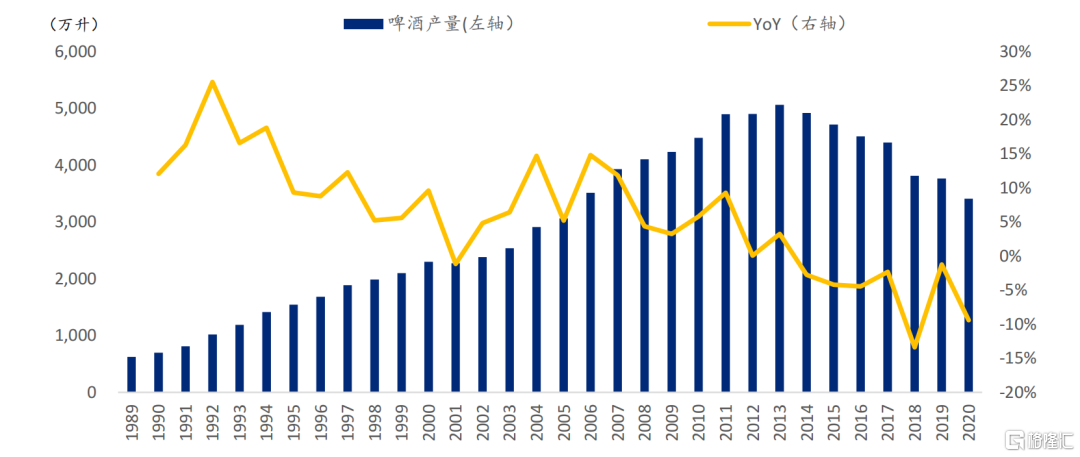

從量的角度來看,儘管中國啤酒的產量在2013年達到5000萬千升的頂峯,連續第七年下滑。2020年的疫情使總體啤酒產量進一步下降至3400萬千升。但啤酒行業依然是中國所有消費子行業中消費升級空間最大、確定性最強的行業之一。

中國啤酒產量,來源國家統計局、浦銀國際

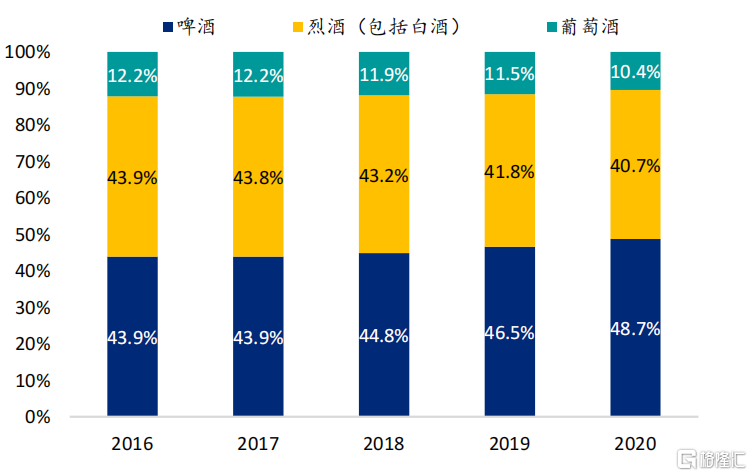

總產量下降,並不意味着大家不再喝啤酒。據浦銀國際的數據顯示,在過去幾年裏,啤酒在酒精飲品的銷量中的份額穩定且有小幅的提升。

中國酒精飲料總銷量分佈,來源:Euromonitor、浦銀國際

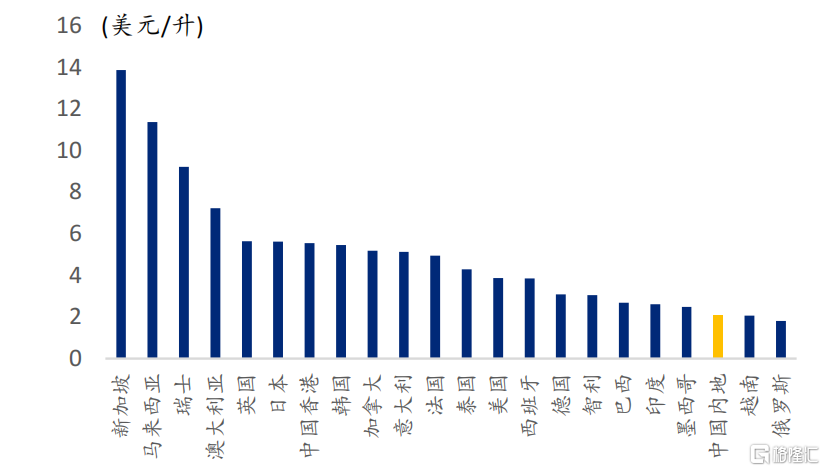

另一方面,作為全球GDP排名第二的國家,中國啤酒行業的價格水平甚至低於許多發展中國家。

各國2020年啤酒零售價比較,來源:Euromonitor、浦銀國際

如今隨着居民可支配收入的增加,以及消費升級浪潮的到來,中國啤酒行業的價格提升也是順其自然之事,上升空間也不小。

產能無法大幅擴張,但單價提升沒有理由限制。

從2015年開始,啤酒企業逐漸嘗試擺脱“銷量為王”的思維,轉向優化毛利率,尤其是自2021年上半年起,華潤啤酒、青島啤酒、百威啤酒三大啤酒頭部廠商相繼推出多款千元啤酒產品。

據Euromonitor的數據顯示,高端啤酒在中國啤酒市場的銷量佔比從2010年的2.6%上升到2020年的11.3%,其中高端啤酒銷量的複合增長率達到了15%,遠高於中等價位啤酒5%的增長。這説明啤酒行業的高端化策略是可為的。

這點從啤酒的最新一季報也可見一斑。

重慶啤酒一季度營業收入同比增長17.12%,淨利潤同比增長15.33%,扣非淨利潤同比增長15.47%。從產品結構收入看,高檔產品收入佔比為35.86%,且高檔產品收入同比增速明顯高於其他檔次的產品,高出整體營業收入增速6.92%。

青島啤酒第一季度實現營業收入92.08億元,同比增長3.14%;實現淨利潤11.26億元,同比增長10.20%,淨利潤增速遠高於營收增速。

此外,從啤酒的一季度業績來看,可以看到明顯的現象就是噸酒價格上升,如青島上升6.1%,重慶上升4.7%,燕京上升7.94%,珠江上升7.14%,這驗證了啤酒的大邏輯,即產品結構優化升級。

毋庸置疑,在銷量提升空間有限的背景下,啤酒行業的消費升級和高端化將會是未來推動中國啤酒行業發展的最大驅動力。

03

五足鼎立的競爭格局

另外,從行業的競爭格局來看,中國啤酒行業經過了1996-2010年的一波收購兼併潮後,行業格局基本穩定。以華潤、青島、百威、燕京、重慶啤酒五大家為主要行業龍頭,截至2020年,這五家佔據了中國啤酒行業73%的銷量和65%的零售額。

行業格局穩定也就意味着企業端的提價能夠比較順利傳到到消費端。

具體到五大龍頭企業的市場份額,就銷量來看,截至2020年,華潤啤酒市場份額佔到中國啤酒行業的25%。從看零售額來看,百威的市場份額目前以微弱的優勢排名行業第一。

中國2011-2020啤酒銷量市場份額,來源:Euromonitor、浦銀國際

從2016年-2020年的財報也可以看出,啤酒主要企業的盈利利潤格局逐步改善。

來源:格隆匯APP

從啤酒企業內部角度來看,龍頭間盈利能力呈現差距。重慶啤酒2021年銷售淨利率為18.29,珠江啤酒為13.83,華潤啤酒為13.75,青島啤酒為10.79,燕京啤酒為2.45。

據國家統計局數據,2020 年中國規模以上啤酒企業營收1468.9 億元、實現利潤 133.9 億元,對應利潤率為 9.1%。據《中國酒業“十四五”發展指導意見》中提出,預計 2025 年中國啤酒行業利潤率將提升至 14.3%,因此,中國啤酒企業的盈利仍有改善空間。

04

疫情影響幾何?

疫情局部反覆帶動防疫措施升級,對具有明顯季節性的啤酒消費影響較大。考慮線下餐飲是啤酒的主要消費場景,當前餐飲消費仍未完全恢復至2019年水平。

統計局最新數據顯示 2022一季度,餐飲收入2935億元,下降16.4%。這導致啤酒的一季度產量也跟隨走弱。中國規模以上釀酒企業啤酒產量816.0萬千升,同比下降1.5%。

可以預測,當前減持動態清零的防疫政策仍會對線下餐飲消費有一定影響,進而抑制啤酒的消費需求。但是隨着精準防疫與動態清零政策持續推進,疫情影響有望逐漸減弱,屆時餐飲作為疫情受損的行業,將有望迎來大幅反彈,隨着夏季的到來,啤酒的需求將會進一步放大。

由於疫情反覆且目前未現明顯好轉,疊加經濟下行及成本壓力,短期企業或將面臨較大的經營壓力;這時候就考驗公司能否“開源節流”,通過控制營銷費用,以及優化產品結構,以此緩解部分壓力。

如果旺季到來前,疫情能夠得到較好控制,可較為樂觀地預期消費反彈的動力及速度,銷量或仍有可追補機會。

但短期來看,啤酒的漲價策略能否順利傳到到消費端或許要存疑。

2021年全年社零與新冠確診的人數對比顯示,社零與新增確診人數呈反向關係。這也就意味着在目前疫情頻發的情況下,消費者的消費需求仍然會受到壓制。

這一點也充分體現在3月份的社零數據。統計局數據顯示,中國3月社零增速同比下降3.5%。

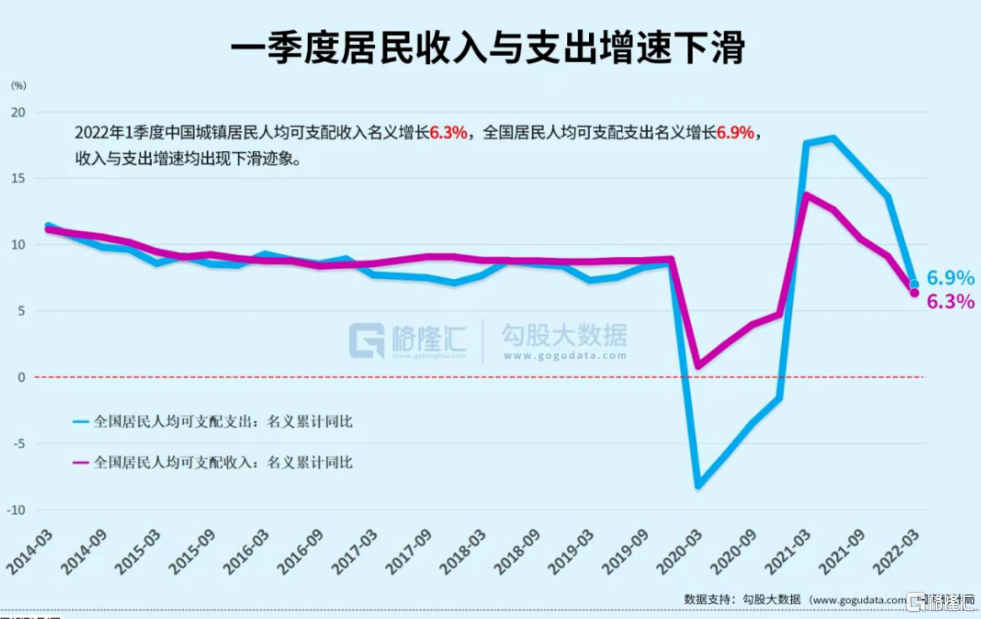

另外,收入對消費者的消費需求是主導因素。但由下圖可看出,一季度中國城鎮居民人均可支配收入名義增長6.3%,全國居民人均可支配支出名義增長6.9%,收入與支出增速均呈現下滑跡象。

在疫情壓制消費需求,收入增速下滑的情況下,啤酒企業的提價轉移成本策略或許難以完全傳到到消費端,短期企業的利潤端或許會承壓。

此外,從長期角度來看,剔除疫情的影響,目前市場上開始興盛的低度酒文化,例如雞尾酒、果酒等等或許會在一定程度上替代啤酒的市場份額。

05

結語

總來説,目前啤酒板塊的邏輯就是在競爭格局較好的背景下,高端化策略還將會持續大幅改善公司的盈利空間。

儘管啤酒股當下的估值邏輯肯定還受限於疫情對消費行業的壓制,短期估值回落是合情合理的。

但在投資角度看來,得益於品牌戰略及提價策略,啤酒行業如今還處於利潤率增厚的進程中,這也是為何市場願意給予啤酒龍頭估值率高過白酒的原因,基於龐大的業務基礎,業績增長趨勢還能維持一段時間,如果品牌戰略能持續獲得成功,未來可能還是有成長空間的。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。