持續高分紅+積極回購,改革定力顯現,24家機構給予中國平安買入、增持評級

2021年,中國平安全年歸母營運利潤仍達到1480億元,同比增長6.1%,營運ROE達18.9%。由於營運利潤與分紅掛鈎,2021年平安的分紅也因此實現連續第十年增長,當年度分紅總金額高達431.74億元,派發全年股息每股現金人2.38元,同比增長8.2%。2022Q1,平安歸母營運利潤延續了增長勢頭,達到430.47億元,超預期實現了兩位數的增長(10.0%),為分紅水平的繼續提升奠定了較好的基礎。

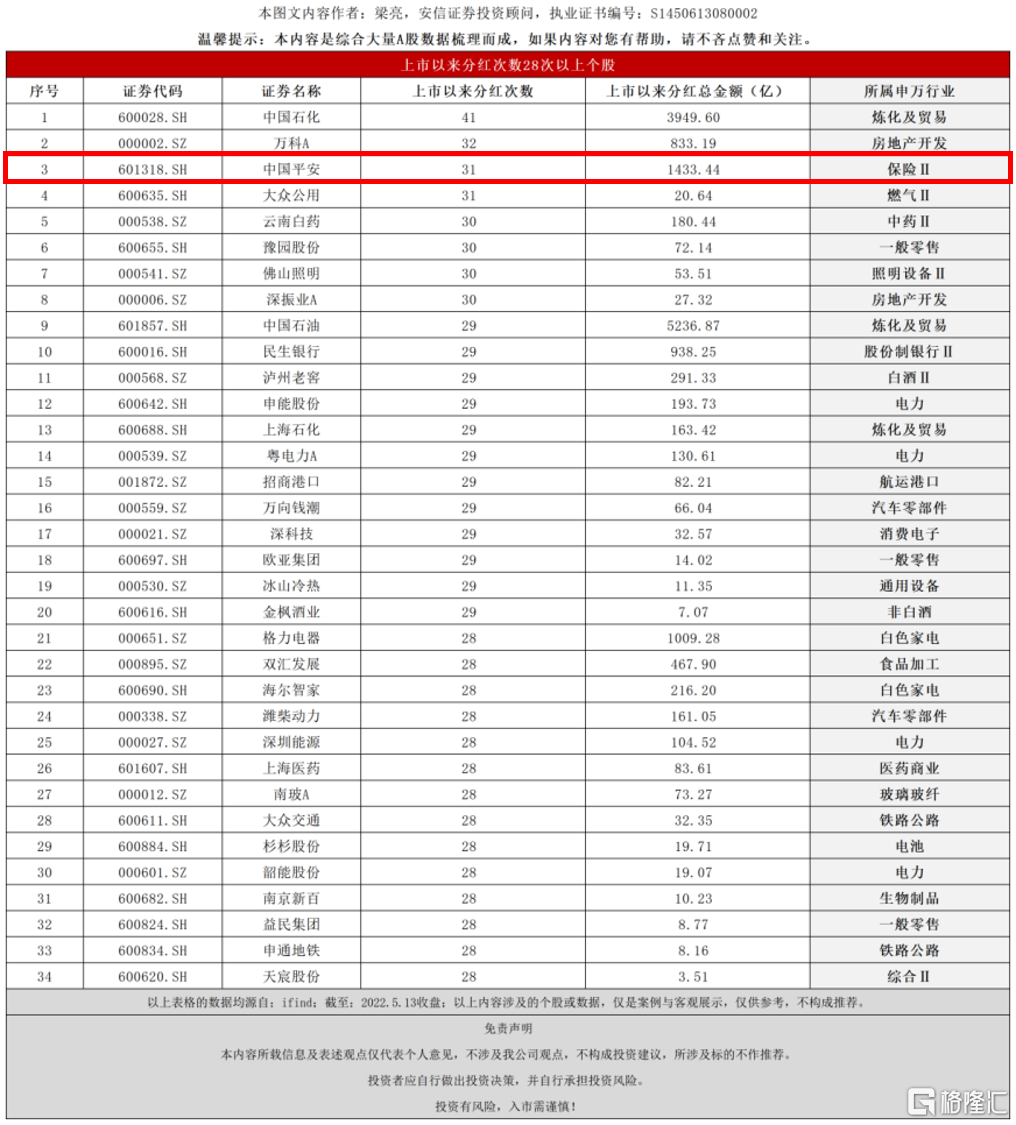

據分析人士統計,中國平安(601318.SH)自上市以來累計分紅31次,位列滬深兩地所有上市公司第3位,金融業第1位,分紅總額高達1433.44億元。(數據來源:ifind)

(來源:公開信息)

出於對平安改革效果和未來發展前景的看好,2021年報發佈後共有24家機構為中國平安(601318.SH)給出評級,其中買入評級18家,增持評級6家;過去90天內機構目標均價為67.79元。(數據來源:證券之星估值分析工具)

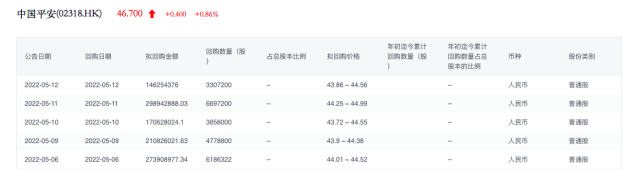

自一季報發佈以來,平安的回購速度明顯加快,5月6日-5月12日,公司連續5個交易日累計完成5輪迴購,涉及A股股份約2482.75萬股,耗資11億元。截至5月12日,平安已累計回購A股股份約1.026億股,共計耗資達50億元,已觸達此前A股回購計劃的下限目標。

(來源:富途牛牛)

業內人士分析指出,中國平安積極履行回購承諾,顯示出公司認為當前股價無法匹配自身真實價值的態度,傳遞出積極的市場信號,有力地維護了現有股份的利益。加上公司常年穩定的高分紅政策,足以證明公司強大的戰略定力以及對長期穩健發展的信心。

宏觀經濟承壓和行業轉型背景下,近年國內一眾險企遭遇發展挑戰,平安率先扛起改革大旗,並依託綜合金融優勢和獨有的醫療健康生態,在原有增長曲線之外先一步找到新的價值增長引擎,展現出更穩健的發展勢頭。

平安改革成效正逐步顯現,產品和渠道側的創新和挖掘尤為突出,公司深入推進的“4渠道+3產品”轉型佈局開始向市場完整呈現,帶動業績進一步向高質量發展邁進。

在四大渠道環節,代理人渠道藉助分層精細化管理、隊伍結構優化、數字化賦能,第一批試點的營業部全年新業務價值同比提升10%,人均新業務價值同比升30%。其中,平安培育的鑽石隊伍,人均首年保費是整體隊伍的4-6倍,體現出明顯的業務提質效果。

新銀保渠道,融通了與平安銀行的合作,新優才隊伍由海歸、碩博、跨行業專家、外資行財富管理經驗人才等組成,並專門打造了與之適配的全新產品體系。目前,新銀保模式已從年初的19家分行推廣到30多家,首批隊伍的初期產能達到傳統壽險代理人2倍以上,千萬級大單頻出。

社區網格化注重培育高素質網格化專員,強調對用户黏性、服務質量和業務亮的提升,目前上海、深圳、瀋陽三地試點區域的保單繼續率已經提升到20%以上,正向8個城市推廣,考慮平安龐大的用户羣體,全面推廣後該渠道的長效潛力將十分可觀。

下沉到國內三四五線城市的下沉渠道,是平安改革戰略中的新亮點,據稱該市場的潛在客户規模超6億人,約85%未被保險滲透,在收入水平和健康意識提升的背景下,有望釋放出令人驚喜的爆發力。

產品層面,平安憑藉綜合金融優勢和差異化的健康醫療服務,在“保險+健康管理”、“保險+居家養老”、“保險+高端養老”的產品策略下,創新開發出符合更多場景、更“有温度”的服務。

比如,高端養老主要聚焦一線、二線核心城市,旗下品牌“臻頤年”2.0推出後市場反響熱烈;健康管理的“平安臻享RUN”已多次升級,目前覆蓋了超2000萬重疾保單客户,用户認可度高,月活躍度達到25%,遠高於傳統保險客户6%的互動度,擁有巨大的協同價值;今年3月,平安發佈了一站式居家養老服務品牌“平安管家”,業務覆蓋醫、護、財、養等10類養老服務場景,實現幾大產品服務閉環。目前該業務已在深圳、南京等20個城市拓展試點。

在公司清晰的“一站式金融服務”體系,以及不斷擴大的健康醫療生態下,要實現讓客户省心、省時又省錢,公司未來必然將在創新產品開發上投入更多資源,以期覆蓋更多的用户使用場景。

東興證券認為,通過全方位渠道改革,公司代理人隊伍質素和產能得到有效提升,核心代理人隊伍不斷壯大,仍有望在與友邦和國內同業的競爭中處於較為有利的地位。同時,依託平安銀行優質客户資源,公司有望在銀保這一高增長賽道中佔據優勢地位,構建負債端增長“第二引擎”。此外,在金融科技高效賦能和康養產業鏈的政策支持下,公司核心優勢有望得到長期充分發揮。其仍看好公司作為國內保險集團龍頭,在行業馬太效應下的長期投資價值,其中科技屬性有望持續抬升公司的估值天花板,故維持對公司的“推薦”評級。

天風證券認為,儘管平安仍處於轉型期,但公司改革成效顯著,代理人結構持續優化,3月以來增額終身壽產品發力疊加基數效應減弱,下半年NBV負增長有望持續收窄,公司估值處歷史最低位,有望在業務邊際改善背景下迎來估值修復行情。

東方證券亦指出,平安科技業務持續孵化,綜合金融優勢持續凸顯,短期投資擾動不影響長期價值增長。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。