政策受惠與邏輯兑現合力共振,水發興業能源(0750.HK)持續強化龍頭標籤

市場動盪之下,相信任何的投資都會漸趨謹慎,而能否找到確定性的投資方向,本質上是建立在對行業貝塔的理解之上。

縱觀過去五年,在需求不斷上升的確定性邏輯驅動下,只要投資了高貝塔行業,比如説新能源,大部分與之相關的投資或能產生正的收益,這就是一個行業成長帶來貝塔效應的典型例子。

而筆者相信,政策的“聲音”才是行業貝塔的最強音。聰明的投資者都會知道,從政策出發捕捉行業貝塔信號的手段、方式,是永不過時的。

央行罕見表態支持建築節能綠色改造,水發興業能源或持續深度受益

近期,建築節能與綠色建築領域再獲政策暖風。5月9日晚,央行發佈的一季度中國貨幣政策執行報吿中提出,將大力推動建築業綠色低碳轉型,加快智能建造與新型建築工業化協同發展;加強建築節能綠色改造,推動綠色建築規模化發展;嚴格管控高耗能公共建築建設,推動零碳建築建設試點。

央行在該行業的積極表態實屬罕見,支持聲浪之大,可謂前所未見。

此外,央行報吿也提到一點,即倡導建築綠色低碳設計理念,加強基礎共性和關鍵核心技術研發,提升綠色建築發展質量和節能水平。從這裏可以看到,當前的央行已給出了較為具體的發展實現路徑。

而早在4月初,在央行召開的2022年研究工作電視會議上提到今年要實現綠色金融與轉型金融的有序有效銜接,形成具有可操作性的政策舉措。由此可見,央行及貨幣政策,在推動雙碳目標,支持經濟往綠色低碳大方向升級轉型等方面是不遺餘力的。

因此可知,央行在一季度中國貨幣政策執行報吿中對建築節能與綠色建築領域表達積極支持的觀點,實際上跟以往是一脈相承的,代表了政策力度的邊際加強,信號的深化。

2022年3月11日,住建部發布的《“十四五”建築節能與綠色建築發展規劃》(以下簡稱“規劃”)文件中提及,到2025年,需完成既有建築節能改造面積3.5億平米以上(其中包括既有居住建築節能改造面積1億平米、公共建築節能改造面積2.5億平米)。

而據公開資料,早在在“十三五”期間,全國完成既有居住建築節能改造面積5.14億平方米、公共建築節能改造面積 1.85 億平方米,若據此結果去看規劃,無疑“十四五”所設定的目標是非常的保守。

另外,規劃提到,到2025年,建設超低能耗、近零能耗建築0.5億平方米以上,相較於“十三五”期間0.1 億平米的完成情況大幅提升400%。

因此,速度加快、容量加大及打開天花板,便是這一賽道的最為顯著的發展特徵及內在訴求。

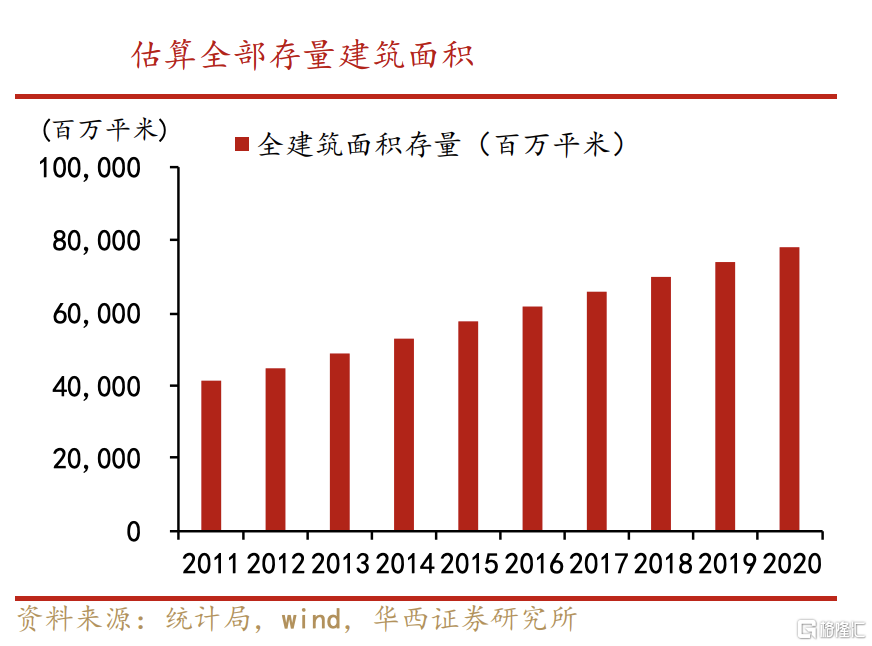

截至2020年底,我國累計建成綠色建築面積超過66億平方米,累計建成節能建築面積超過238億平方米,據華西證券研究估算,截至2020年底我國全建築面積存量或超700億平方米,由此可估算出,目前國內建築整體的綠色節能化程度仍處於相對較低水平,折射出未來較大的發展前景。建築節能與綠色建築行業,在廣義的角度下,必定擁有一個廣闊的空間,可輕鬆過萬億規模的市場正擺在眼前。

按照50年建築生命週期,即每年2%的改造/翻新率進行估算,每年則有14億平方米建築面積待改造的需求,若按照50%-70%進行建築節能綠色改造,也差不多有近7-10億平方米,5年則摺合35-50億平方米的潛在空間,約為“十四五”規劃既定目標的10-15倍左右,從總量上可直接體現出箇中所藴藏的巨大預期差。

巨大的預期差,也代表着潛在較高的行業貝塔效應在等待釋放,再次證明了建築節能與綠色建築這一賽道的長期吸引力是存在的。

回到本章分析的開端,從央行新發布的一季度中國貨幣政策執行報吿中,其中關於支持建築節能與綠色建築的表述要點和關鍵字眼當中,筆者發現在港股上市的水發興業能源與之甚為相符,契合度較高。

據瞭解,水發興業能源已在綠色建築行業深耕多年,並擁有多項專利與核心技術、人才梯隊、品牌美譽、項目經驗及行業標準參與者和制定者角色身份等多維度綜合領先優勢。

水發興業能源,近年正快速向綜合型清潔能源和綠色建築運營商轉型,並致力於成為低碳建築和超低能耗建築領域的領跑者。

按照公司戰略發展規劃,水發興業能源的綠色建築業務,將以推廣超低能耗建築和既有建築的節能改造項目為着力點,充分整合“國企平台+上市公司”的核心優勢,在“十四五”期間重點推進節能環保的低碳建築、超低能耗或近零能耗建築規模化推廣。這跟目前政策主導的、力推的方向是如出一轍的。

水發興業能源的綠色建築業務正保持良好發展勢頭,從2021年公佈財報業績可看到,綠色建築業務表現亮眼,2021年實現營收16.63 億元,同比增長約46%。

同時,公司相關在手訂單近30 億,其中包括單體大型綠色建築項目2.5 億。目前公司正以大型項目、標杆項目作為抓手,滿足城市更新過程中出現的大量節能改造需求,積極探索以優質項目打開各大城市局面的“以點帶面”模式實現快速拓展和擴張。

“綠色建築+新能源”雙主業模式得到鞏固深化,母公司資產注入正式啟動

水發興業能源的控股母公司為水發能源集團有限公司,其為山東省屬國企水發集團專注清潔能源主業的一級平台公司。自2019年水發集團入主以後,水發興業能源持續聚合優勢資源和能力,定位發展綠色建築+新能源雙主業,在疫情出現的近兩三年間,受到內外環境顛簸的挑戰,公司依然能夠頂住巨大壓力逆流而上,實現營收的穩健快速增長,並且使得雙主業發展模式漸入佳境。

除了受益於公司自身的業務基礎和技術實力之外,實力雄厚的控股股東水發集團的全方位賦能支持,更是功不可沒,這也是水發興業能源持續釋放利潤增長潛力,不斷兑現成長邏輯背後的重要因素。

5月25日,水發興業能源盤中一度大幅上漲28%,最終收盤漲幅26%。主要原因為24日晚間,公司發佈公吿稱,全資附屬公司湖南水發興業綠色能源股份有限公司與母公司水發能源集團達成諒解備忘錄,計劃收購吉林省白城市通榆縣向海蒙古族鄉的500MW風電場項目。

此等交易無疑將有助於上市公司快速擴充資產規模,提升盈利水平,按市場走勢來看,投資者對公司這一發展舉措無疑是充滿了期待和信心,從大方向來看也是相當認可的。

尤記得,在今年業績公佈後舉行的投資者交流會上,公司管理層曾透露,2022年母公司計劃將1GW優質風光電站資產注入上市公司,而此次簽訂的備忘錄預計收購的項目即為第一批啟動注入的資產,而眼下公司股票呈現的強勁走勢,或反映出的是公司兑現預期的邏輯。

站在中長期角度,結合此前的戰略規劃,公司曾對外表示,擬計劃在“十四五”末達到20GW的資產規模目標,筆者認為2022 年將是公司完成“十四五”規劃目標的關鍵一年,在本年度,公司規劃增加2GW資產規模。

一旦“開始鍵”被按下,便是開弓沒有回頭箭。水發興業能源最新公吿的資產注入,實際上僅為進程兑現的開啟與開端,意味着接下來將迎來陸續釋放的利好消息。

結合近日不斷召開有關穩經濟主題的重要會議和預期將發佈重磅的刺激政策,實際上,符合我國經濟轉型方向和時代大潮流的新能源、綠色建築行業和新基建領域均有機會成為經濟刺激政策的重心。

因此,筆者仍會繼續把目光更多的聚焦在“綠色建築+新能源”雙主業且擁有強大國企背景的水發興業能源。我認為,公司有機會站在新一輪行情的中軸線。繼而被市場不斷的挖掘其被低估的內在價值和長期價值,躋身龍頭企業和行業標杆的優勢凸顯。

2022年,不但是水發興業能源兑現增長預期和發展邏輯的關鍵轉折年,也許也將成為公司全面走向市場,在股價呈現強大生命力和增長潛力的勢頭,充分展現市場前景與政策受益的無比廣闊空間,同時不斷強化龍頭標籤的重要時間點,因此2022年的水發興業能源,質變與突破的成長主題、主線或許將貫穿全年,值得投資者關注。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。