核電復甦週期下,中廣核礦業(1164.HK)打造兼具社會價值和經濟價值的樣本

一、ESG越來越火的今天,怎樣的主題最受認可?

近年來,ESG確實是越來越火了。

據全球可持續投資聯盟(GSIA)統計,歐洲、美國、日本、加拿大、大洋洲等五大地區的ESG管理規模從2012年以12.97%年化複合增速達到了2020年的35.5萬億美元,遠超同期全球7.44%的全球資管增速。

(來源:GSIA、BCG、申萬宏源研究)

而這股ESG投資之風也從海外飄向了中國,當下市場上甚至大有一種不懂ESG不配談投資的既視感,這也直接反映在國內相關資管規模的迅速擴大上,據中信證券披露,截至2022年4月30日,國內ESG存續產品共計1072只,其中,拋開未公佈規模的產品外,相關產品淨值達到18140.85億元。ESG投資究竟有什麼樣的魔力?

回答這個問題,首先要搞清楚什麼是ESG。簡單來説,該理念認為企業發展除了傳統業績指標外,更要從環境、社會和治理三個層面實現綜合素質提升,進而實現可持續發展,這在當下推動經濟動能轉換、強化資本動能深化具有重要意義。

表面來看,ESG理念的貫徹使得公司通過承擔額外成本費用增加社會的正外部性,對公司本身似乎沒有太多實際的利益。但真正符合ESG理念的公司,並非是單純犧牲自身的利益,而是在做大全社會的蛋糕同時,從增量價值中實現自身發展。

但ESG本質上還是一個相對較新的舶來品,國內外之間的看法仍存在較大的差異。比如,社會層面上,國外更重視工會、種族等議題,國內則更傾向於圍繞“共同富裕”這一宏大命題來做相關建設;治理層面上,國內外的體制機制也有着本質不同。但在環境這個維度上,全球基本達成了共識,這也意味着在環境維度能夠取得突出分數的公司,更能在港股市場中得到內外資的廣泛認可。

在此基礎上,“雙碳目標”驅動下的能源轉型無疑是最貼切ESG主題、也是最具想象空間的系統性機會。

二、核電復甦大勢下,中廣核礦業順勢而為

據國際能源署統計,2019年我國化石能源燃燒排放佔比全國碳排放總量達99.7%,碳排放的根本問題正在於此,因此,大力發展可再生能源替代化石能源已經成為不可逆轉的大趨勢。具體而言,2025年,我國非化石能源消費比重達到20%左右;2030年,非化石能源消費比重達到25%左右。

換言之,要實現碳中和的遠期目標,火電等傳統發電模式佔比要逐漸降低,風光核等可再生能源要更多佔據能源結構的重要地位。

就目前來看,風、光由於地域性、穩定性等問題使其不具備完全承擔主力能源重任的能力,而核電則憑藉低成本、低污染、高穩定性,已經成為我國乃至全世界在可再生能源領域中極具競爭力的解決方案。

截至今年3月,全球核電裝機390.6GWe(439台),約佔全球電力裝機4%,但其負擔了全球10%的電力消耗量。同時,根據美國能源署統計,核電的運營成本僅是傳統化石能源的30%。這些優良特性使得核電正被世界各國提到更重要的位置上來。

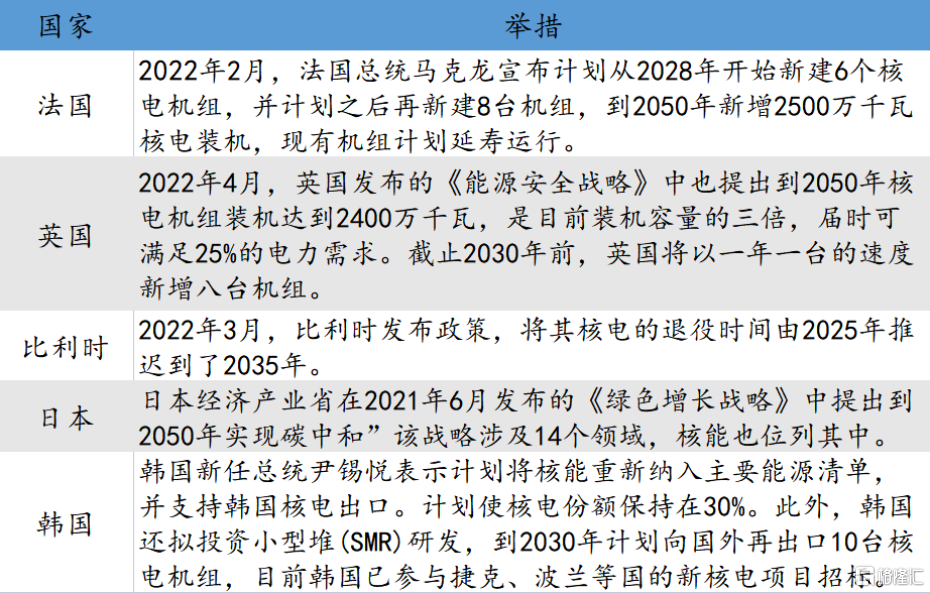

比如,今年4月,我國對經全面評估審查、已納入國家規劃的三個核電新建機組項目予以核准;歐盟於今年通過了一項關於應對氣候變化的補充授權法案,從政策層面放鬆了對核電的管制,全球範圍內許多主要國家也都紛紛出台相關支持核電舉措。

(來源:前瞻產業研究院,相關國家核電政策)

核電的快速發展,離不開天然鈾的供給,中廣核礦業作為亞洲唯一的純鈾業上市公司,也是全球唯一背靠核電集團的純鈾業上市企業,身處核電發展的關鍵一環,將自身增長融入了全球減排的大勢,也是其對ESG主題的最好響應。

值得一提的是,正如前文所述,中廣核礦業在持續輸出正外部性的同時,也不斷提升了自身的經濟價值。2021年,公司全年營收38.60億港元,同比增長35%;淨利潤1.78億港元,同比增長15%。

這也得益於公司在成本和售價上的雙重優勢。成本側,中廣核礦業的生產成本不超過20美元/磅,位於行業成本最低梯隊;售價側,2021年,公司平均售價約40美元/磅,位於行業前列。

中廣核礦業在去年下半年完成對哈薩克奧公司49%股權的併購,獲得了奧公司旗下礦山5個月的權益產量,今年公司的權益產量還會進一步增長。在當前天然鈾供不應求的現狀下,中廣核礦業的成長才剛剛起步。

三、堅守安全第一,鑄就全行業可持續發展

不可否認的是,由於自身業務的特性,鈾企的經營過程中必然會產生相應的碳排放並對周圍環境產生一定影響,但關鍵在於企業自身能夠把過程中的影響降到最低,並將總量控制在合理範圍內。

中廣核礦業旗下礦山採用地浸法開採,較之其他常規開採方法具有安全、對環境污染較少等特點。為了實現這一目標,中廣核礦業制定了一系列減少環境影響的措施,實現了對環境保護的承諾。比如,依據當地環保法將生產過程中的有害廢棄物交由合格處理商進行回收處置,無害廢棄物則分類收集進行回收再造。

尤為值得一提的是,中廣核礦業還堅持技術驅動業務以減少污染並節約自然資源。一方面,公司旗下礦場採用大型廢水循環再用系統,每年可節省約10%的工業用水;另一方面,礦場也充分利用光伏電站,通過太陽能熱交換器為室內供暖,節約近5%的耗電量,進而降低項目運營產生的碳排放及能源消耗。

更重要的是,從核電相關行業發展進程來看,某種程度上講,安全性始終是市場最為重視的方面。今年4月,國常會也是提出了要在嚴監管、確保絕對安全前提下有序發展核電。從這個角度來看,中廣核礦業以“安全第一”為生產經營原則恰恰是抓住了行業發展的核心。

“安全”二字深入企業日常活動各方面之中。據悉,公司針對安全管理、事故預防及應急救援預案等均制定了一整套的管理體系方案,並在礦場內設立了專司安全事務的相關部門,每週進行場地安全檢查,每年也會開啟大規模的安全風險評估。同時,礦場有着嚴格的着裝要求,定期針對礦產車輛進行安全測試、員工必須接受每兩年一次的安全考試,確保員工的健康安全。

不僅如此,中廣核礦業還號召供應商一道來降低天然鈾產業生產經營帶來的負外部性,共同承擔社會責任。

由此展望,隨着未來合作範圍的不斷擴大,中廣核礦業憑藉其在產業鏈中的地位優勢,能夠進一步將“安全第一”的理念滲透進行業裏更多角落,提升產業整體的可持續發展動能。

四、結語

ESG理念已經越來越被主流機構認可,但其概念本身的寬泛性無疑提高了投資的難度,這也側面説明能夠識別出真正具有ESG特質的公司更有助於挖掘具備長期價值的投資機遇。

值得一提的是,海通證券在4月首次覆蓋的研報中,對中廣核礦業給出了1.74-2.03港元的目標價,相較於5月30日的收盤價存在超過一倍以上的空間。

大行的看好也不難理解。站在核電覆蘇週期的當下,中廣核礦業是天然具有ESG屬性的企業,其對環境、社會的正外部性是顯而易見的。更重要的是,在向外輸出正向影響的同時,公司也在充分發揮自身優勢實現快速增長,在天然鈾需求高增的背景下,量價齊升帶來的業績增長已逐漸成為明牌。

隨着ESG理念被更多的投資者正確認識,中廣核礦業這樣一個兼具社會價值和經濟價值特徵的優秀範本,也會迎來新的市場重估。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。