德州儀器:勝在穩健

作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

4月26日盤後德州儀器(TI)發佈超預期財報,汽車和工業市場需求強勁依舊,但受中國防疫封鎖等因素影響,Q2指引遭下調而不及預期。財報發佈以來股價累計上漲4.86%。

截止22年5月31日收盤,德州儀器(TI)21年全年漲幅為15.43%,22年至今漲幅為-4.41%,大幅跑贏同期標普500指數ETF(SPY:-11.84%)及費城半導體指數(SOXX:-20.49%)和納指100ETF(QQQ:-21.58%)。與英偉達、AMD高達30%的跌幅相比,TI的跌幅較小,相對穩健。

德州儀器成立於1930年,總部位於美國德州達拉斯,主要從事模擬電路和嵌入式芯片,是全球最老牌的芯片企業之一,也是全球模擬半導體市場排名第一的企業。TI擁有廣泛的產品線和卓越的製造能力:旗下有八萬多種產品,在全球15個生產基地擁有11 個世界級的高產量晶圓廠、7 個封裝/測試廠以及多家凸點加工和晶圓測試廠,每年生產數百億顆芯片,售價從兩分美金(差不多0.1元人民幣)到三百美金不等,這也讓德州儀器有能力服務於包括工業應用、汽車電子、個人電子產品、通信設備和企業系統在內的多個市場。

01 財報詳解:營收、EPS超預期

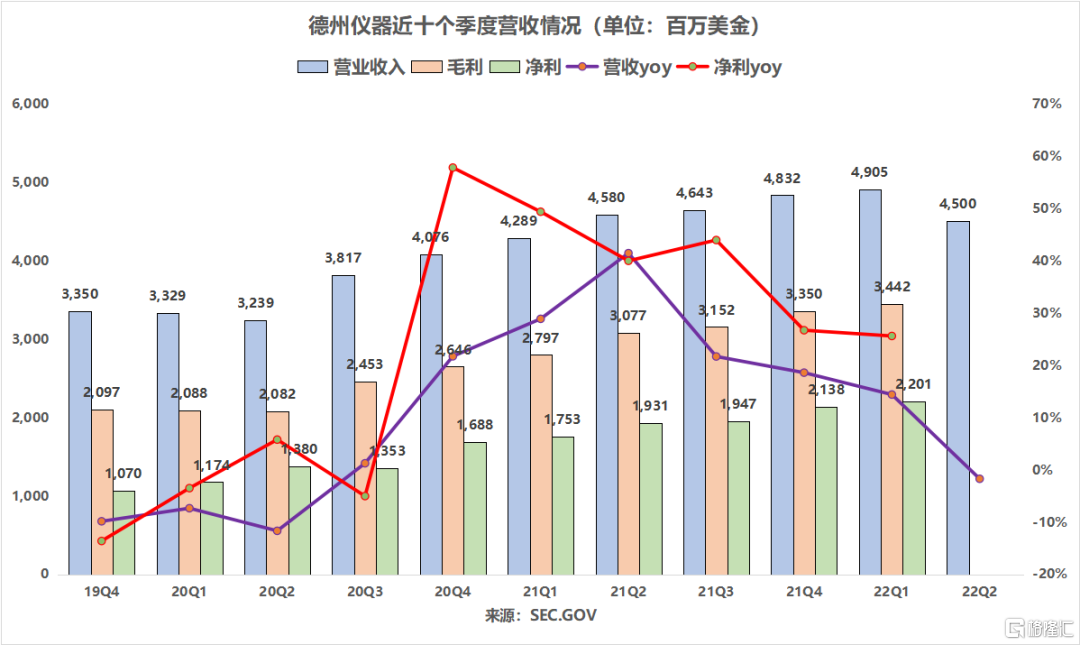

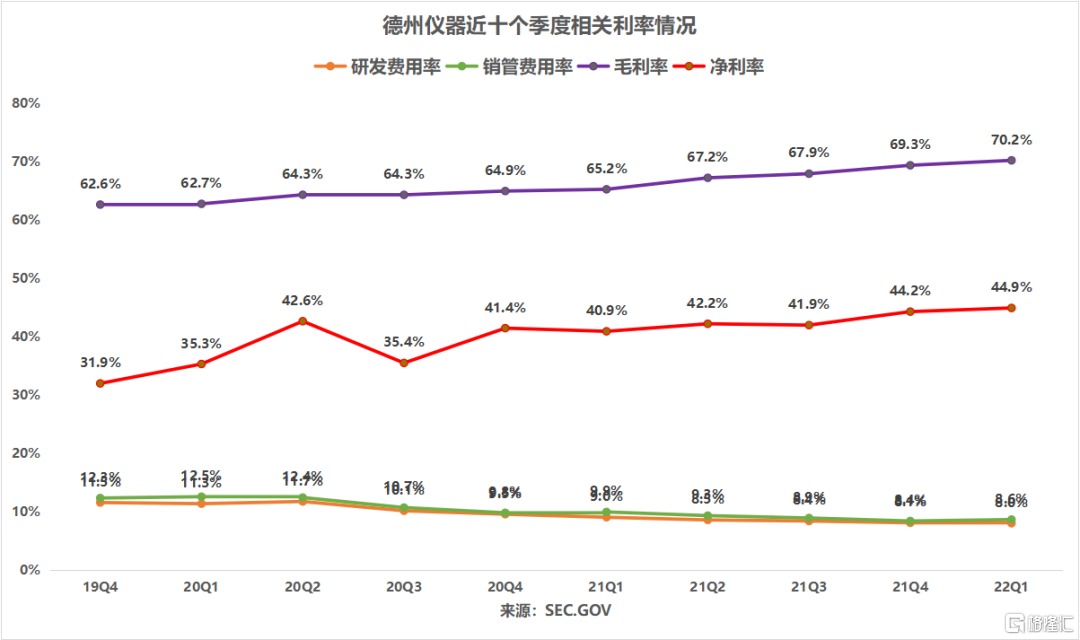

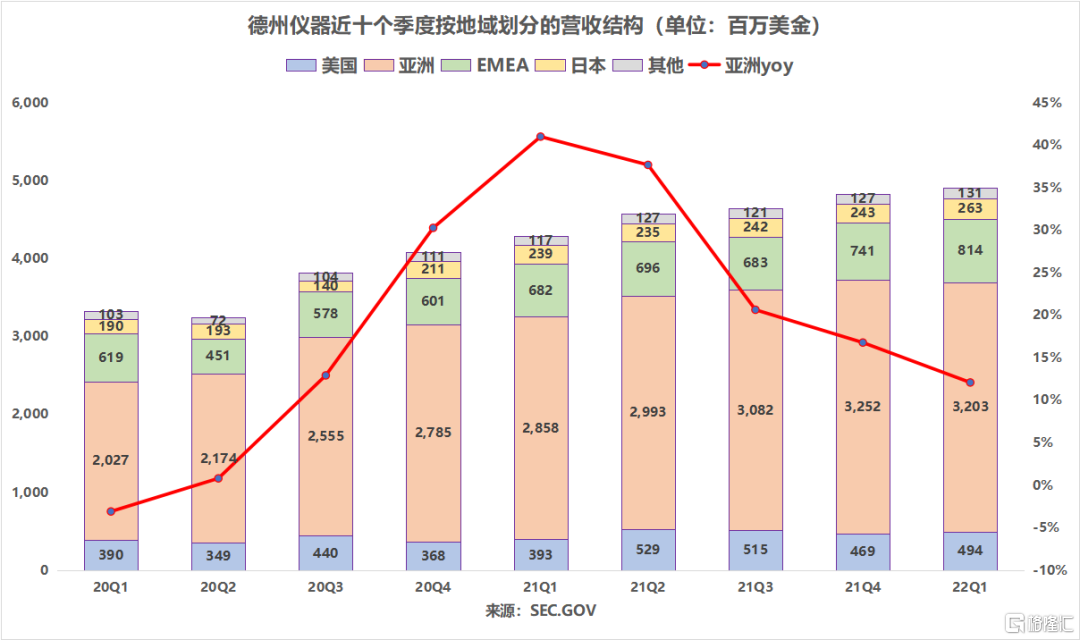

德州儀器(TI)營收同比增長14.4%至49.05億美元,環比增長1.5%(指引45-49億美元,預期47.4億美元);受工業及汽車的有利組合推動,毛利率達70.2%(YoY+5%);EPS同比增25.7%至2.35美元(指引2.01-2.29美元)。目前TI直接發貨的營收佔到總營收約70%,交付速度有所提高。

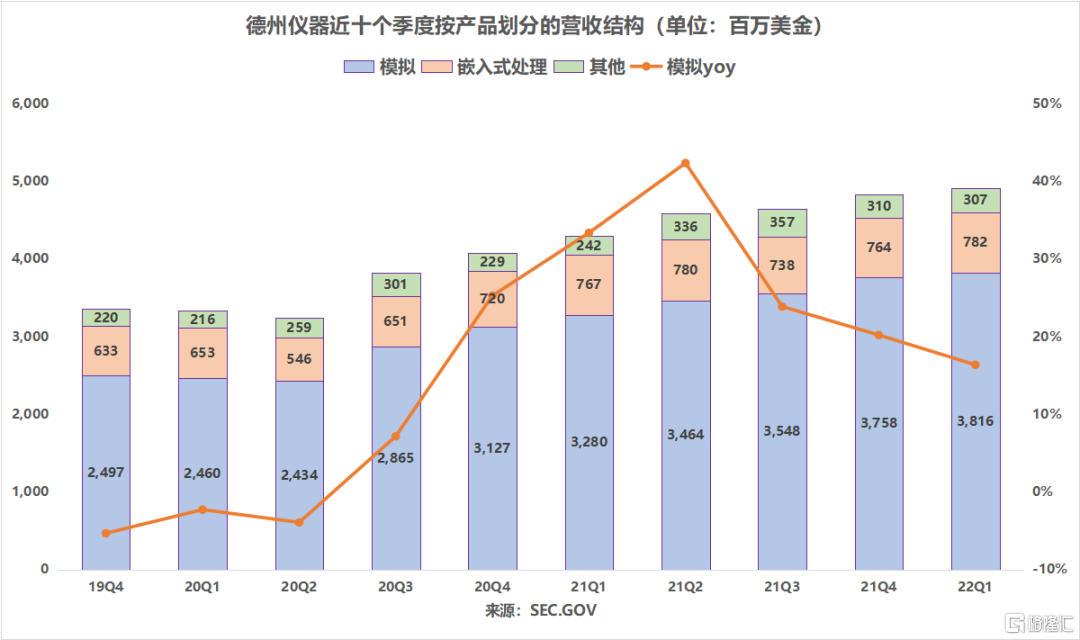

分業務來看:受工業和汽車以及企業系統增長的推動,模擬收入同比增長16.3%至38.16億美元(預期36.7億美元),嵌入式處理同比2%至7.82億美元,其他部門增長26.9%至3.07億美元。

從終端市場來看:受各行業普遍增長的推動,來自工業和汽車市場的營收均增長了約20%;來自通信設備的營收增長了約10%;來自個人電子產品的營收則下降了中等個位數;在數據中心和企業計算的推動下,來自企業系統的營收同比增長了約35%。

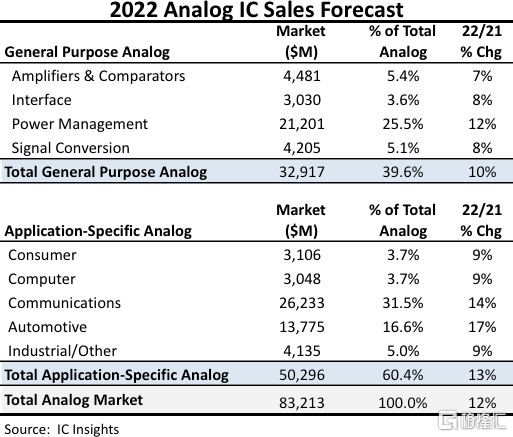

02 趨勢:模擬器件交期進一步拉長,但增速放緩,TI晶圓擴產和增加庫存並行

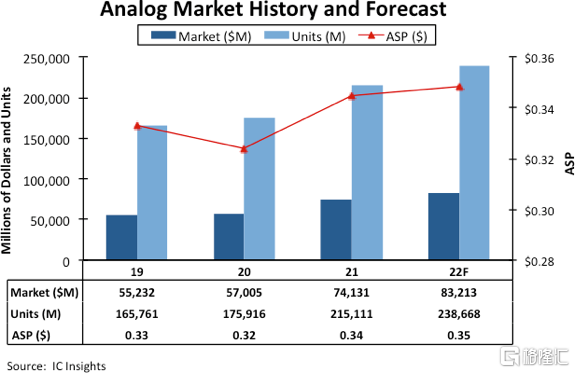

模擬器件保持供應緊張。整體來看,模擬器件的交期趨勢也是在進一步拉長,但增速比2021年大部份時候和緩。具體來看,汽車模擬和電源產品交期全部在40周以上,在各類產品中緊張程度較高。此外,開關穩壓器、信號鏈芯片交期也不容樂觀。由於模擬器件大多在成熟製程上生產,且目前成熟製程晶圓產線擴產受到設備交期長等因素影響,預計模擬器件仍將保持供應緊張的狀態。

Q1庫存金額環比增加1.5億美元,達到21億美元,庫存天數為127天,較21年底增加11天,但仍不及此前20Q2的高水平(166天)。公司目標庫存天數為130-190天,希望能夠達到甚至超過該目標的高端。

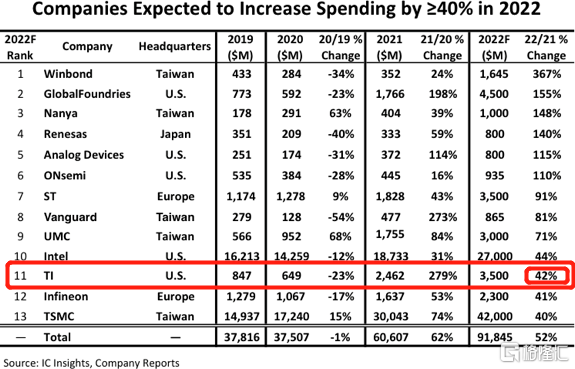

晶圓擴產方面:RFAB2將在今年下半年開始生產,LFAB(去年7月斥資9億美元從美光手中收購)在23Q1開始生產,位於德州的謝爾曼(Sherman)工廠(12英寸半導體晶圓製造基地)已於5月19日破土動工,該項目投資約300億美元,計劃建造四座工廠以滿足長期的市場需求,並廣泛地應用於全球市場的各類電子產品領域。未來四年,公司將保持每年25億美元的資本支出,以支持公司的營收計劃,並實現自由現金流的長期增長。

03 小結

受中國防疫封鎖等因素影響,管理層指引不及預期。預計22Q2營收為42-48億美元(通過自上而下的評估,公司將指引中點從約50億美元下調10%至45億美元,以應對市場更高的不確定性,預期49.4億美元),EPS為1.84-2.26美元。目前,TI在全球擁有十萬多個客户,其中每年有近百億美元的產品運往中國,這一數字還有增長趨勢。公司表示,因應中國防疫封鎖,公司客户在中國的廠房暫停運作,連帶影響對公司產品需求。儘管如此,客户並沒有取消訂單,仍想盡快拿到產品,訂單積壓情況依舊。

最後看一下估值:當前NTM PE為20.2x。據電話會,受中國防疫封鎖等不確定性的影響,市場需求有所下降,但客户並未取消訂單,積壓情況依舊。未來估值大概率可以得到修復,雖然彈性空間不大,但勝在穩健。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。