加息週期開啟,國內資產受熱捧,越秀房產信託基金(0405.HK)顯露優勢

6月15日,美國聯邦儲備委員會宣佈加息75個基點,將聯邦基金利率目標區間上調至1.5%至1.75%之間。這是美聯儲自1994年以來單次最大幅度的加息。香港金管局也跟隨美聯儲加息,將基準利率上調75個基點至2.00%。

美聯儲收緊貨幣政策產生的負面外溢效應讓全球金融市場承壓,各國股市走出震盪行情。並且,美聯儲理事沃勒日前還表示,如果經濟數據符合他的預期,他將支持在美聯儲7月會議上再次加息75個基點。

可見進入加息週期已經是板上釘釘的事實,股市的震盪行情已成定局,那麼在這樣的宏觀大背景下,什麼樣的資產值得關注呢?答案是REITs,並且是那些擁有國內優質資產的REITs。

在一眾REITs中,筆者關注到越秀房產信託基金,作為目前在香港和新加坡兩市中持有最大規模中國資產組合的房產基金,憑藉手握國內優質底層資產的優勢,或是當下較為值得關注的標的。

加息環境下,REITs投資性價比凸顯

作為一種大類資產配置的類型,REITs不僅擁有了抵禦通脹的良好特質,而且兼具股票和債券的優勢——既有機會獲得物業增值帶來的資本利得,又可通過租金收入分配獲取較穩定的期間現金流,使得在長時間內REITs 的收益表現明顯要優於權益和債券。

但在部分投資者的認知中,加息環境下,REITs的市場表現會欠佳,但事實真的如此嗎?

其實情況可能恰恰相反,在利率上升的信號出現時,REITs遭到拋售是普遍現象,因為市場認為在利率上升將損害REITs的盈利能力,並且降低其持有的房地產價值。這樣的情緒面變化往往非常強烈,並且在短期內會形成自我強化,但其中是存在誤解的。

在現實中,之所以加息,往往是因為經濟過熱或者通脹過高,而這兩者都對REITs相對有利。這也就解釋了為什麼REITs在過去的加息週期中實際上跑贏了標普500。覆盤過往歷次加息後美股REITs的走勢來看,REITs在加息後的12個月內平均產生17.4%的回報率,這幾乎是標普500回報率的兩倍。

深究其中的原因可以發現,之所以會出現這樣的情況,是因為REITs總收益率不僅跟利率變動有關,還受債務水平、股息支付、租金等其他因素的作用。

這些因素可以大致分為兩個方面,一是影響REITs實際的股利收益率,二是影響無風險利率。REITs的總收益率由這兩者共同決定,當實際中的股利收益率與10年期國債收益率之間的利差擴大時,REITs公司的總收益率也隨之上升,利差每擴大1個百分點,REITs公司的年度總收益率能提高9.2個百分點。

因而,即使是在升息過程中,如果股利的漲幅超過升息的幅度,股價仍將呈上升趨勢,此時REITs公司表現出較強的股性;但如果股利的漲幅小於升息的幅度,REITs的股價就將呈下降趨勢,而表現出債性。

總之,由於REITs公司兼具股性和債性,所以,其總收益率與單一的某個因素並不是簡單的線性關係。

正是由於這樣複雜的關係,使得我們在研究REITs時,除了關注宏觀的大環境,更應聚焦到REITs產品的底層資產上,關注其每單位基金派息(DPU)的增長情況。

國內資產受熱捧,越秀房產基金優勢顯現

基於此邏輯來看當前REITs市場的發展趨勢,也就不難理解為什麼許多REITs開始收購國內資產。原因就是當前的全球經濟大環境下,國內的經濟復甦動力要明顯更強,對應資產所帶來的收益率也更高。

先是春泉產業信託在4月達成一項收購,後是6月,順豐房託和招商局商業房託也分別公吿稱,公司收購了國內資產。除此外,甚至港資背景的REIT,領展房產基金也開始收購國內資產。

可見,國內資產的優質獲得了各大基金的一致性預期。在這一眾REITs中,越秀房產基金作為香港和新加坡兩市中持有最大規模中國資產組合的房產基金,可以説是領先行業的存在。

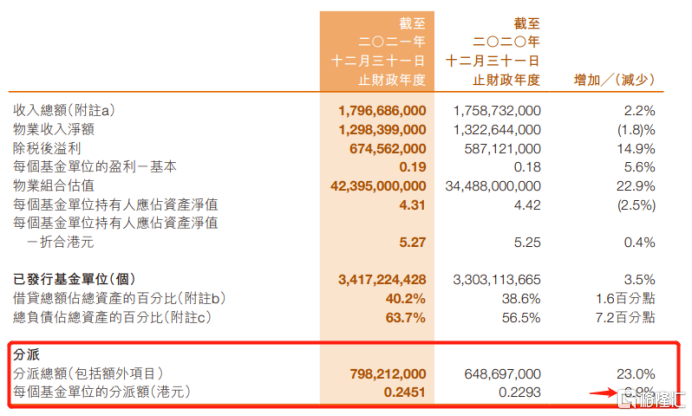

並且,正如前文所説的,足夠厚的DPU才是REITs產品的核心競爭力。去年,越秀房產基金通過收購越秀金融大廈,成功將物業組合將增至9項,有效地增厚了基金的內在價值,為基金單位持有人帶來更高的投資回報。

圖:越秀房產基金不斷增厚的分派

資料來源:公司年報,格隆彙整理

梳理越秀房產基金的底層資產可以發現,包括越秀金融大廈在內的眾多優質資產,呈現出幾大共性。

首先是區位優勢明顯,基金的物業組合位於廣州、上海、武漢及杭州的核心商業區域。其中,廣州國際金融中心和越秀金融大廈均位於廣州珠江新城的核心金融商務區,可以説地理位置極其優越。

再者是運營優勢顯著,越秀房產基金旗下各大物業資產的客户,涵蓋了世界500強企業和各行業的領頭企業,屬於極優質客户,租金水平具有較強競爭力。即使在去年國內房地產、教育行業新政策影響下,管理人也透過高效有序談判、整合內部資源、主動招商引客等措施,成功化解經營風險。

最後是資產極具稀缺屬性,無論是越秀金融大廈,還是廣州國際金融中心(IFC),作為廣州地標性建築,同時也是粵港澳大灣區的核心商業區,其具備難以替代的稀缺性。

除了底層資產的優質,越秀房產基金的融資能力也是一大值得關注的重點,尤其是在當前的加息背景下,能否以更低的融資成本獲得資金,顯得更為重要。

相比於其他REITs,越秀房產基金去年收購越秀金融大廈時使用了供股募資的方式進行。這樣的方式對於越秀房產基金而言,不會產生利息負擔或額外債務,對維護未來債權融資的空間,以及維護投資評級均有所幫助。

更為關鍵的是,由於減少借貸,因此減低了銀行加息的影響,所以相較於其他REITs,其融資成本更顯優勢。

綜合來看,優質的底層資產是越秀房產基金能夠維持高DPU的關鍵,較強的融資能力是越秀房產基金對抗宏觀大環境的有力手段,相輔相成下讓越秀房產基金擁有了更穩定的成長屬性。

小結

從大類資產的屬性上來看,REITs的本質屬於長期持有資產,通過連接二級市場和實體市場,能夠實現部分資產處置和金融風險疏解的功能。雖然影響REITs價值的因素有很多,但只要把握住核心的要點,即可獲得長期收益。

站在當下,在宏觀環境變動,國內資產優質屬性凸顯的大背景下,越秀房產基金作為行業的先驅者,憑藉自身業績的卓越表現、穩定的回報和較強的抗外部風險能力,無疑是當下較為值得關注的資產之一。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。