電商業務再拓展,如何來看“十倍股”潛質的中天順聯(0994.HK)?

自3月16日以來,資本市場的整體表現逐步回暖,正不斷修復此前在海外流動性收緊、地緣風險升温、疫情擾動這三重衝擊下的悲觀情緒。不過,6月份恆生指數的波動明顯縮窄,期間震幅僅為8.02%,小於4月份的12.99%,以及5月份的10.60%。而且從累積漲跌幅變動來看,6月至今恆生指數也只是微漲3.80%。

但是筆者注意到,在近月大盤反覆震盪築底期間,市場上有這麼一隻股票——中天順聯(0994.HK),其股價反而上漲33.33%,遠超恆生指數的同期表現。不禁令人思考,這家公司憑何如此強勢?公司股價上漲的底層邏輯究竟是什麼?

圖一:中天順聯近期股價表現

資料來源:Choice金融終端,格隆彙整理

截至2022年6月27日收盤

收入增長動能強勁,電商業務看點十足

理論上而言,市盈率(PE)估值模型吿訴我們,公司的股價等於每股收益乘上市盈率。若一家公司暫時處於虧損的情況,估值方式也會相應調整,常常採用未來PE估值法,即通過未來預期的業績和估值,貼現回來計算目前合理的價格。

據此模型,如果公司未來的業績較好,市場也將對其抱以樂觀預期,並願意給予較高的估值水平,那麼這家公司的股價將形成不斷上漲的強勁趨勢。筆者認為中天順聯此輪股價的上漲就屬於這樣的模式。

在預期業績提升方面,中天順聯在收入端已經呈現出穩步增長的態勢,而且在利潤端也將迎來大幅改善。從公司的三大主要業務板塊來看,在收入端公司2021年均實現了不同程度的提升。公司來自於電子商務業務板塊的收入上升了約2280萬港元,建築工程業務的收入增加約2400萬港元,可再生能源業務板塊的收入提高了約5480萬港元。

首先來看,公司的電子商務業務展現出爆發式的增長動能,2021年該板塊業務同比大增869.32%。筆者認為,公司接下來也有望延續指數型的增長態勢,很有可能成為公司業績的主力貢獻。

中天順聯除了加大與品牌商家的戰略合作,更是開始打造起自有品牌商品,將把貨源渠道牢牢掌握在自己手中,建立起牢靠的客户忠誠度,進而提高公司的品牌影響力,甚至還有望獲得其他零售商的青睞,通過批發、代銷、授權等方式為公司創造新的增長機會。

值得注意的是,近期中天順聯公佈將升級改造其電商業務板塊。公司將聯合順聯動力打造的電商平台,利用中宏順聯的自有品牌供應鏈,藉助黑貓天華的冷鏈運輸資源,充分發揮各方的優勢強項,開發出一整套從源頭到終端、集成供應鏈上中下游的一站式電商平台。

而這也是公司抓住國家進行農業數字化轉型的契機,據中研普華研究院數據,2025年中國農業數字經濟規模將達到1.26萬億元,中天順聯也將在萬億級別的市場中獲得更大的發展機會。筆者從華際科工負責人趙強了解到:“預計天地一體化智慧漁業生態體系在三年內,其生態體系所屬智慧漁業板塊、智慧航運板塊將實現300億元以上交易額,營業收入將達到15億元。”

不難發現,中天順聯打造的S2B2C新零售生態圈,調動起各方資源形成完美閉環,提升公司在商品質量、供應鏈、品牌服務等維度的強大競爭力,有望在行業的滲透率和規模提升中持續獲益。而且,這樣完善的生態圈也將為公司的電商業務板塊增添新的成長曲線,更是公司業績增長的一大看點。

圖二:中天順聯近期的簽約儀式

資料來源:公司材料,格隆彙整理

而且,從之前中天順聯的自願性公吿中可以看到,公司正在與順聯動力進行VIE收購的盡調和準備工作。筆者認為這個項目也存在巨大的業績增長潛力,據“2022浙商全國500強”全榜單顯示,順聯動力2021年實現營收24.40億元,同比增長15.77%。若中天順聯未來成功將順聯動力納入麾下,其營業收入有望實現跨越式增長。

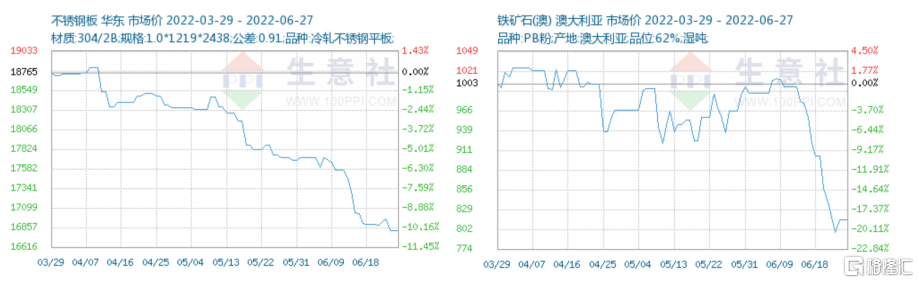

在中天順聯的另外兩個業務板塊方面,公司的建築工程業務已經出現了改善的跡象。在原材料方面,美聯儲時隔28年加息75個基點,以及後續仍處於加息週期,這將會終結全球大宗商品的通脹邏輯,建築材料上游的不鏽鋼板、鐵礦石等價格下降已成確定性的事實,公司原材料的成本壓力將會大幅減輕。而且未來隨着疫情趨穩逆風減弱,加上我國基礎設施建設獲得政策上的大力支持,公司建築工程業務板塊的業績增長潛力有望充分釋放。

圖三:不鏽鋼板、鐵礦石的價格走勢

資料來源:生意社,格隆彙整理

不僅如此,中天順聯的可再生能源業務板塊也受益於《“十四五”可再生能源發展規劃》的出台。在我國“雙碳”目標不斷落實落地的過程當中,可再生能源的需求有望迅速增加,將會迎來更大的發展空間。公司也抓住了這樣的時代機遇,可再生能源業塊業務板塊的營收和利潤增長前景十分樂觀。

圖四:“十四五”可再生能源發展規劃(節選)

資料來源:發改委官網,格隆彙整理

整體來看,中天順聯的三大主要業務板塊均展現出較強的增長動能,在收入端保持高速增長的同時,在利潤端也有望扭虧為盈。而且,公司這樣多元化的收入結構也擁有較強的抗風險能力,在疫情的負面影響下依舊取得了營收正增長形成均衡發展之勢。筆者認為,未來在疫情逐步退散、政策鼓勵引導、內驅協同增長的作用下,預期公司的業績有望大幅改善,尤其是公司近期電商業務的再拓展,或將成為公司業績騰飛的點睛之筆。

小結

現階段,市場對中天順聯業績增長擁有十分樂觀的預期,疊加上市場傾向於選擇基本面邊際改善的標的,公司的估值也將相應提高。若中天順聯的兩個潛在收購項目都順利完成,根據預測,順聯動力將為公司的營收貢獻約32.70億元(按照2021年的營收以及增長率計算2024年的收入,24.40×(1+15.77%)2),而華際科工將為公司帶來約15億元的收入增長,這兩個潛在收購項目合計將為公司帶來47.70億元的營收增長。

筆者按照15%利潤率和20倍的估值計算,這兩個項目未來有望為公司帶來約150億的市值增長。然而,中天順聯目前的市值不到15億,公司的價值有待重估。筆者認為,中天順聯或具有“十倍股”的潛質,存在巨大的上行空間。

因此,中天順聯這段時間在預期業績增長、估值提升的兩大催化下,其股價實現了戴維斯雙擊。而展望未來,伴隨公司業績的逐步釋放,中天順聯的價值中樞有望持續上移,其真實價值也將更清晰明瞭地展現在市場面前。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。