市場高低切換,這個板塊低估值卻高性價比?

不知是否有人注意到,醫療板塊在這一個月裏已經悄悄回血超15%了?

或許會有人問,近期市場並沒有關於醫療醫藥的重大利好,怎麼醫療醫藥漲勢如此之好。

究其原因還是四個字“高低切換”。

今日A股站上3400點,足足漲了兩個月,這個時間點,無論是賺了大錢的,還是踏空的,都捨不得離桌,看看還能往哪順手再撈一把。

對於高位板塊,資金們酒足飯飽之後自然是要抹着嘴喜滋滋往外溜。那麼,剛從高位宴席出來後,低位板塊自然就成了聰明資金的飯後點心,醫藥正是其中之一。

1、跨過“至暗時刻”

2019年1月,醫藥板塊開啟了賽道牛模式,申萬醫藥指數從1213.95點一路上揚,在2020年最高達到3124.97點,指數波動最大區間近3倍。

在長達兩年半的時間裏,政策刺激、細分領域高增長邏輯造就了醫藥結構性“賽道”牛市,資本紛紛湧入。尤其是創新藥,迎來了投資大風口。

在經歷創新浪潮後,2021年下半年,醫藥板塊開始整體回調,調整週期將近10個月,成為近5年來最大的一次調整。

即便2021年有着醫改的“靈魂砍價”,但早在此前,市場對於集採已經有一定預期,只能説其只是醫藥板塊估值回調的外部因素。

本質上,這10個月的時間,醫藥板塊的估值消化來自於兩方面因素疊加:醫藥牛市估值消化+疫情受益估值消化。

如果説,在2020年醫藥牛市中,投資更重視“選好主線賽道的頭部公司後享受估值擴張”,那麼,21 年下半年到 22 年醫藥牛市離去的過程,則更重視“估值消化狀態下細分領域性價比”。

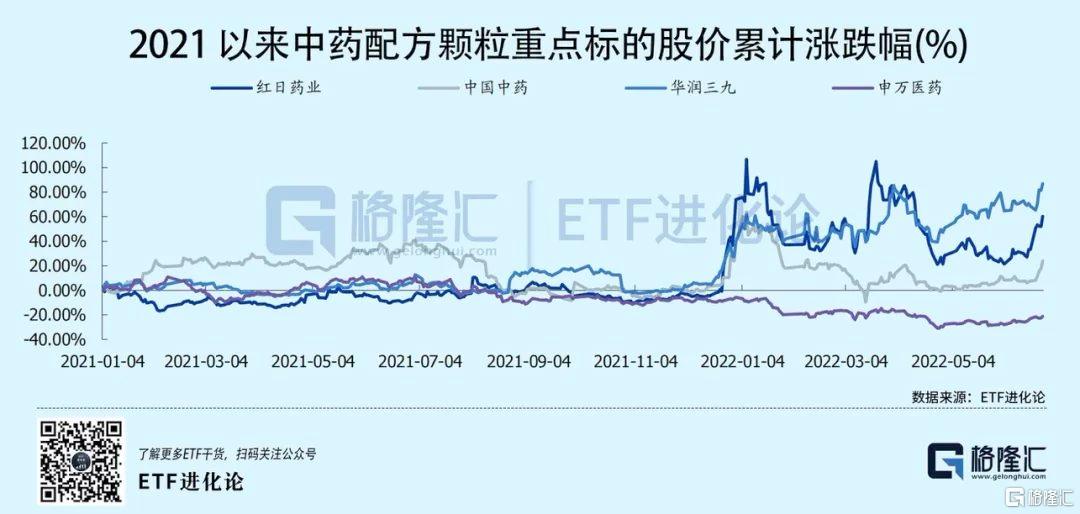

比如2021年12月的中藥迎來了一波大行情,其產業邏輯迎來劇變,且一直延續到了今日。

可以注意到,在前兩週(6月13日-6月24日)中藥配方顆粒重點企業紅日藥業、中國中藥、華潤三九股價累計漲幅高達23.2%,15.6%,8.1%與申萬醫藥指數漲幅(6.2%)相比,超額收益明顯。

對此,國盛證券表示:

短期內,政策變化帶來的中藥配方顆粒行業紅利會使行業增速明顯加快,達到30%以上甚至40%,這一階段無論是龍頭企業還是地方性試點企業,都能享受到行業擴容帶來的正向影響。

長期來看,中藥配方顆粒是高度標準化、同質化的產品,國標的推進也將打破地域保護,企業規模優勢、成本優勢、銷售推廣能力、多區域醫療終端佈局基礎決定了主要競爭能力的強弱,龍頭企業將拿到大部分市場份額,地方試點企業絕大多數遠遠落後於龍頭企業,突圍難度較大。

2、低估值:高性價比?

回到今年,隨着4月27日大盤見底回升,醫藥板塊也開始悄然回血。

但就像前文説的,在沒有明確的強主線下,這一輪醫藥上漲無非是市場持續上漲下板塊輪動下的醫藥補漲和經過1年期下跌消化後的醫藥反轉。

醫藥板塊的低估值自然不必多言,然而放在當下時點,卻是對應“高性價比”。

一方面,醫藥行業長期增長本質不變,確定性強。

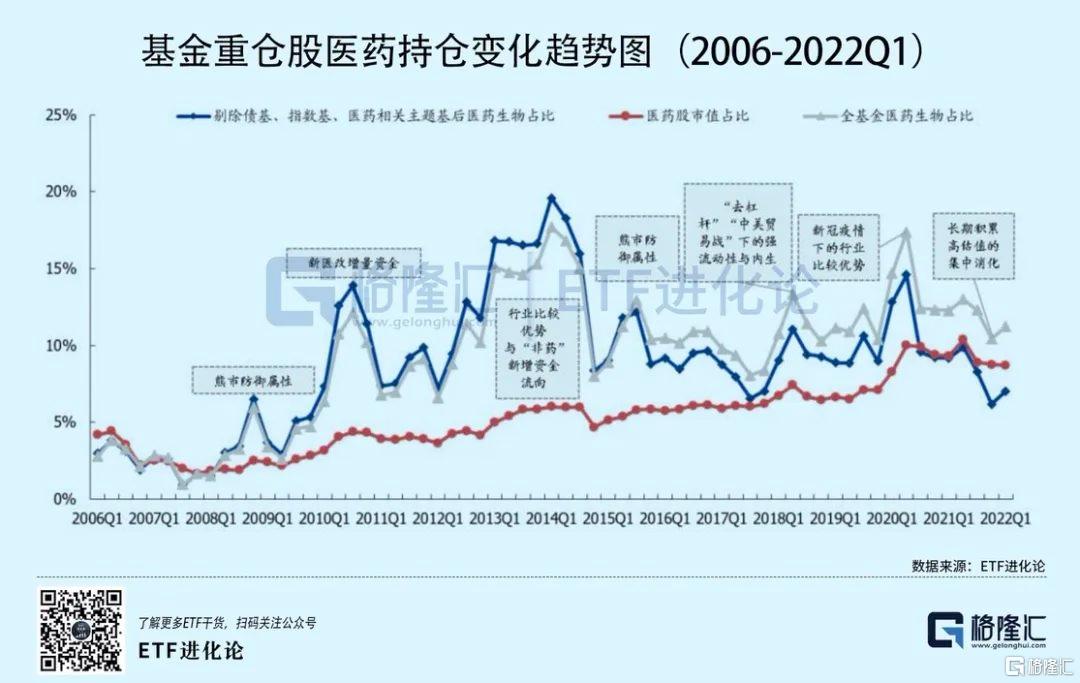

另一方面,從基金配比可以看到,自2021年來醫藥板塊調整以來,基金持倉達到歷史十年最低。在經歷2021Q3-Q4悲觀情緒極致演繹後,2022Q1醫藥板塊配置需求正在逐步回暖,其它重要子板塊資金流向醫藥板塊。

隨着24 日上海日新增清零及國務院聯防聯控發佈“九不準”要求,東吳證券預測:國家防疫政策不排除有進一步放開的可能,消費醫療將會進一步得到強化。

3、醫藥ETF

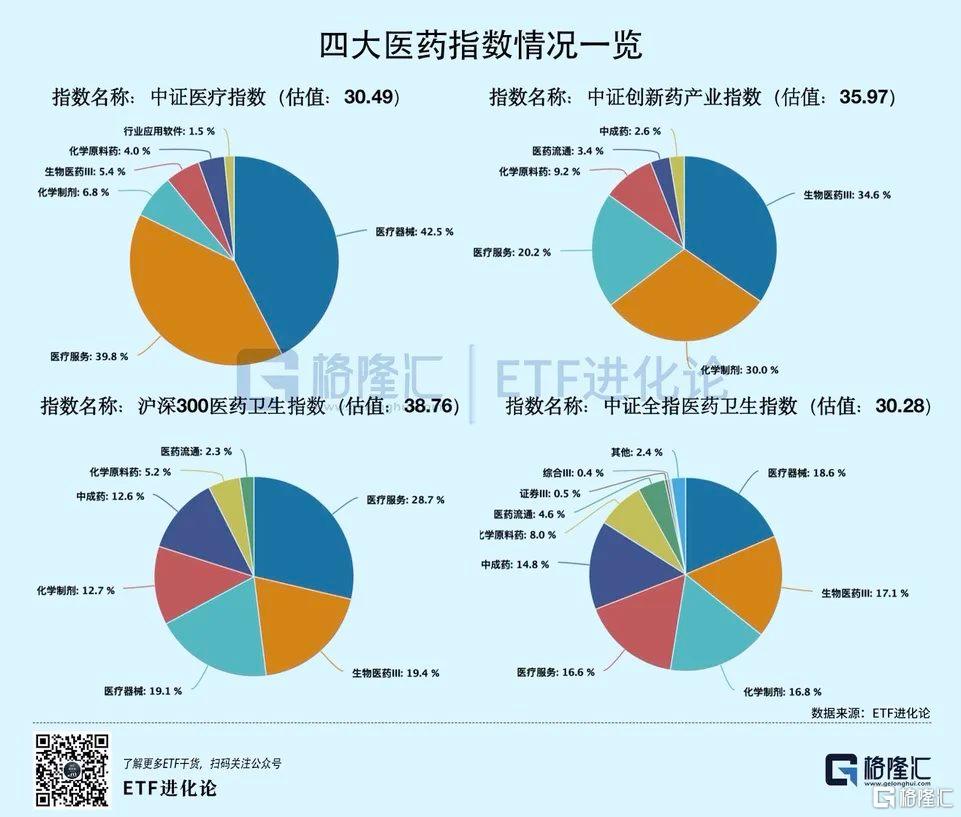

ETF方面,目前市場中共有12只醫藥行業ETF,其中規模最大的是華寶中證醫療ETF。

(本文內容均為客觀數據和信息羅列,不構成任何投資建議)

需要注意的是,這12只醫藥行業ETF分別跟蹤4個指數,雖然都是醫療醫藥指數,但在行業分佈和成分選擇上差異不小。

比如滬深300醫藥衞生指數,在行業分佈上較為平均,而中證醫療指數,更多關注的是醫療服務、醫療器械等細分板塊。各個指數行業分佈和估值可見下圖。

相比起A股的醫藥補漲,港股醫藥板塊漲幅更是令人咂舌。在上週ETF的周漲幅榜中,港股醫藥類ETF霸榜前四。

醫療具備着長期成長的邏輯,其穿越牛熊的潛力更是獲得市場的認可。

對於ETF而言,擇基和擇時一直是最為重要的兩個點。“擇基”意味着在挑選行業時應要有獨到的眼光,“擇時”則是應在好的時間點擇機買入。醫藥在經歷市場長達一年的調整後,板塊估值已經具備強大的吸引力。

市場情緒春夏秋冬,週而復始的循環輪動。

跨過“至暗時刻”的醫藥板塊,高估值泡沫逐漸出清。隆冬已過,春寒料峭。如果這時候還沒被春寒凍死,相信後面會有花開的時候,只是時間的問題。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。