從mRNA腫瘤治療藥物合作看嘉和生物-B(6998.HK)底部反轉邏輯

6月24日,一則關於mRNA合作開發的公吿,將嘉和生物當日股價高開超20%。根據WIND數據顯示,在近一個月時間,嘉和生物累計漲幅達到44.1%。

作為全球創新藥玩家,嘉和生物這波反彈的邏輯是什麼?是否構成底部反轉的信號?

圖表一:嘉和生物股價走勢

數據來源:WIND,格隆彙整理 數據截至2022年6月30日收盤

為何看中mRNA領域?

mRNA,是通過“翻譯”指導蛋白質的生產,廣泛應用在預防性疫苗、治療性疫苗、治療藥物等領域,正在成為新興生物科技技術方向。

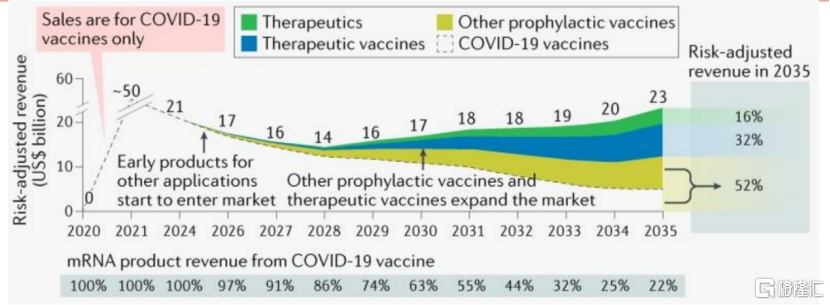

根據Pubmed數據統計顯示,預計2035年全球mRNA市場總體規模達到230億美元,其中用於治療藥物市場規模將達到40-50億美元。反觀國內市場,隨着mRNA技術積累逐漸成熟以及資本市場助力,mRNA技術也正在邁入快速發展的黃金十年。

圖表二:mRNA技術市場規模預測

數據來源:Pubmed,中泰證券,格隆彙整理

作為佈局前沿生物科技的嘉和生物也正是看中了mRNA技術強大的發展前景,所以才選擇艾博生物簽訂合作協議。艾博生物是國內首個獲批開展臨牀試驗的mRNA疫苗的企業,目前已經拿到新冠mRNA疫苗《藥品生物許可證》,可以稱之為國內在mRNA疫苗領域研發的領頭羊。

而從公司公吿可以看出,嘉和生物與艾博生物強強聯合,並不止於mRNA疫苗領域的開發。根據雙方協定條款,雙方共同開發方向為具有全球創新性的mRNA產品以及相關藥品。雙方將基於嘉和生物抗體開發平台,與艾博生物旗下mRNA技術平台結合,合作進行腫瘤治療的mRNA藥物的探索研究。

對於嘉和生物而言,此次合作意義非凡。腫瘤仍是全球人類健康殺手之一,藥物需求亟待解決。當前抗腫瘤藥物治療方式正在加速推進,從早期的手術放療、化療、近年來火熱的抗體藥物治療,到快速發展的雙多抗和免疫治療,不斷迭代更新的技術水平也正在引領時代潮流,惠及更多患者。而佈局mRNA技術,有望幫助嘉和生物運用不同的技術形式管線,在腫瘤治療領域挖掘更有潛力的早期創新產品,攻克難治性腫瘤難題。

釋放底部反轉信號

然而,公司與艾博生物合作僅是公司在全球創新研發佈局中的一環。伴隨着2022邁入下半年,公司集齊天時地利人和,正在釋放底部反轉信號,值得關注。

首先,從資本市場角度來看,投資進入“擊球區”,具備“天時”條件。

隨着新冠疫情緩和後,多地開始復工復產。其中,嘉和生物作為上海市第二批覆工復產白名單企業。公司在疫情期間堅持項目推進,疫情恢復期間復工復產更加快速高效。

與此同時,資本市場也開啟後疫情時代修復行情。多家券商機構指出,當前投資主線可以關注安全邊際高,確定性高板塊與優質個股。

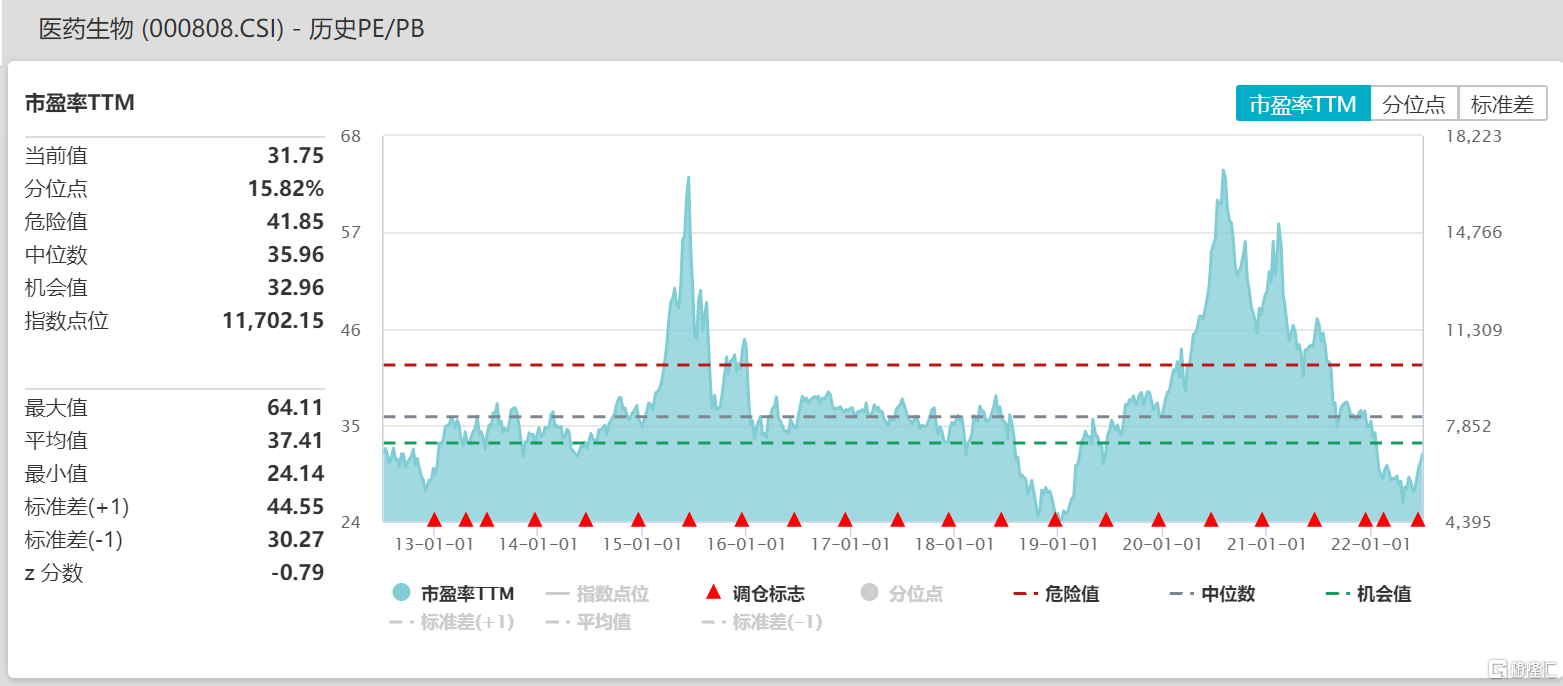

其中,醫藥板塊隨着“醫藥牛市估值消化+疫情受益估值消化”因素疊加下,估值泡沫已經出清。根據WIND數據顯示,截至2022年6月30日收盤,醫藥生物指數(000808.CSI)PE(TTM)為31.75倍,低於機會值32.92倍,接近過去十年低位,投資機會開始顯現。

圖表三:醫藥生物指數PE/PB

數據來源:WIND,格隆彙整理 數據截至2022年6月30日收盤

其次,從政策面上看,多個政策利好出台,鼓勵創新藥企發展,行業發展確定性強,佔據“地利”優勢。

當前經濟全球化和國際政治、經濟、治理格局處於百年未有之大變局。中國社會經濟研究所教授劉煜輝曾指出,在這樣的變局環境裏,“唯有確定性可以穿越情緒波動。確定性是稀缺,溢價部分。”

回到醫藥板塊,當前國內經濟結構持續調整,而我國醫藥產業又處於成長早期階段,存在逆向剪刀差,比較優勢強化,在這種確定性下也將暗示着長期機會。

例如,今年1月,國家工信部等九部門聯合印發《“十四五”醫藥工業發展規劃》提出,“國際化發展全面提速,加快產品創新和產業化技術突破,面向世界科技前沿、經濟主戰場、國家重大需求和人民生命健康,瞄準國際先進技術水平,持續健全創新體系,完善產業創新生態,大力推進創新產品的開發和產業化,促進醫藥工業發展向創新驅動轉型,形成一批研發生產全球化佈局、國際銷售比重高的大型製藥公司。”

而在最新國家發改委印發的《“十四五”生物經濟發展規劃》提出,“順應‘以治病為中心'轉向‘以健康為中心'的新趨勢,發展面向人民生命健康的生物醫藥,滿足人民羣眾對生命健康更有保障的新期待。鼓勵生物創新企業深耕細分領域,厚植髮展優勢,培育成為具有全球競爭力的單項冠軍。”

最後,從公司基本面上來看,多個維度符合底部反轉信號,符合“人和”邏輯。

短期層面,從財務情況上來看,存在估值錯配問題。根據公司2021財報顯示,公司現金及現金等價物為22.01億元,已經遠超於公司目前市值21億港元(約合人民幣17.94億元)。在未將公司在研產品管線的價值進行計算的前提下,現金>市值,很顯然市場並沒有認識到公司的內在真正價值。

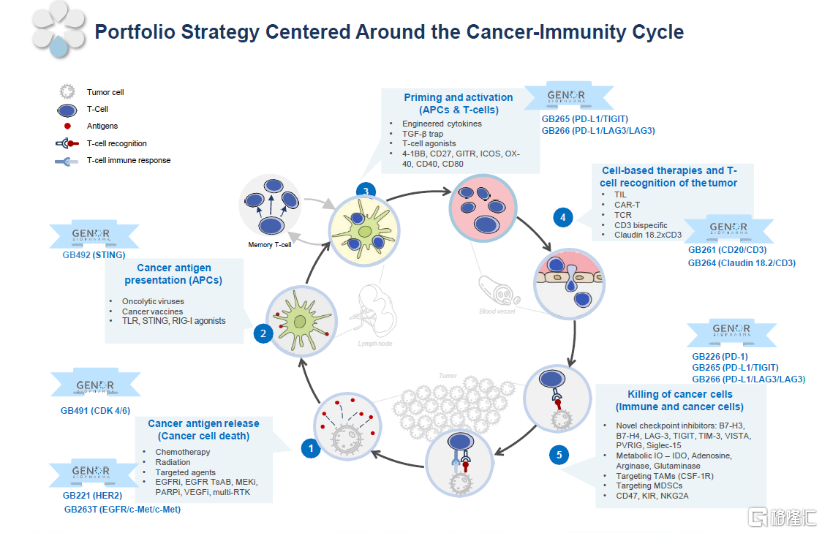

中長期層面,從研發情況來看,公司主要圍繞腫瘤免疫週期為中心的產品管線組合,涵蓋全球前三大腫瘤靶標(乳腺癌、肺癌和胃腸道腫瘤),多款研發產品為全球FIC/BIC,研發佈局具有前瞻性,實力強勁。

目前,嘉和生物用於擁有共計15款產品管線進入臨牀階段,其中1款產品已經實現商業化(GB242,英夫利西單抗,佳佑健®),1款產品提交新藥上市申請已獲國家藥品監督管理局(NMPA)正式受理且被藥品審評中心(CDE)納入優先審評(GB226,傑洛利單抗,艾比寧®)。

據瞭解,公司首席科學家韓淑華博士在腫瘤免疫、炎症和自身免疫性疾病等領域有很深的造詣。而嘉和生物的早期研發也正基於團隊對靶點分子生物學,細胞生物學及免疫學機制的深入理解,進行了多維度的FIC/BIC潛力的創新探索。

圖表四:公司圍繞腫瘤免疫週期的在研產品組合策略

數據來源:公司2021年報業績展示資料,格隆彙整理

而在早期研發項目上,公司劍指具備FIC/BIC潛力的靶點和項目,從而做到“源頭創新”。

以抗體藥物領域為例,早在創新藥企開始“內卷”單抗時,嘉和生物就將目光鎖定在了更加前沿的雙抗、三抗等多抗體藥物研發,從而做到全球差異化創新研發。目前,公司已經擁有5個潛在FIC/BIC 雙/多抗分子發現項目啟動,預計2022年將至少有1個潛在FIC/BIC管線進入IND-enabling階段。

其中,嘉和生物研發的GB261是一款針對CD20及CD3的差異化雙抗,用於治療B細胞惡性腫瘤適應症。其差異化具體表現在其是首個與CD3結合的親和力極低的T細胞銜接器,並具有Fc效應子功能。

從臨牀進展來看,GB261全球研發進展迅速。2021年10月,公司已經在澳大利亞開展首次人體臨牀試驗(FIH),實現首位患者給藥。2022年5月24日獲得國家藥品監督管理局(NMPA)I/II期臨牀試驗默示許可。當前,全球市場並沒有治療B細胞惡性腫瘤適應症的雙抗藥物上市,嘉和生物擁有先發優勢。

此外,嘉和生物所設計的GB263T近期也是頻傳喜訊。GB263T是一種靶向EGFR及兩種不同cMet表位的三抗,針對治療非小細胞肺癌。其具有高度分化的設計,可以同時抑制原發性及繼發性EGFR突變及cMet信號通路。2022年5月18日公司在澳大利亞開展的首次人體臨牀試驗(FIH)實現首位患者給藥,2022年6月2日獲得國家藥品監督管理局(NMPA)批准開展I/II期臨牀試驗。

根據公司此前公佈的數據顯示,在體外研究及體內動物模型實驗中已經證明了GB263T明顯的抗腫瘤活性,並且與靶向EGFR/cMet雙抗類似物相比,GB263T具有更強的受體內化能力和更加的療效。

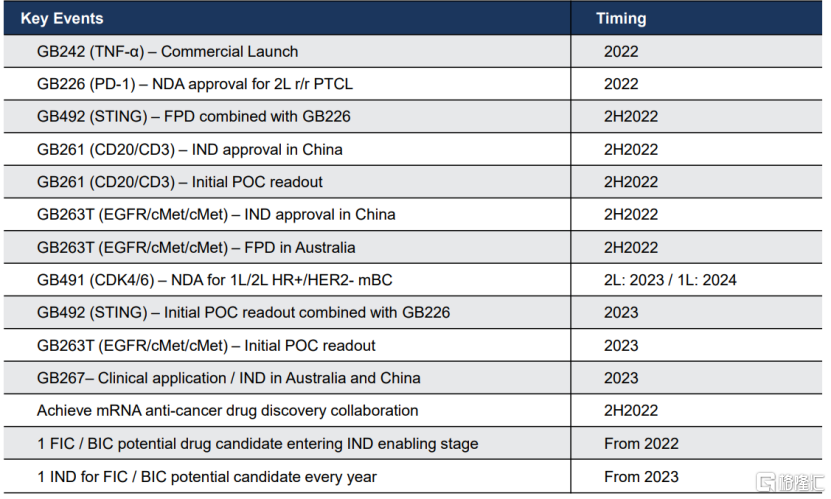

未來,公司擁有一系列產品即將進入里程碑事件,內在價值有望重塑。對於創新藥企而言,每個研發進展,尤其是里程碑事件都有可能成為公司股價的催化劑。根據公司在2021年報中披露顯示,公司未來即將迎來一系列重磅進展。伴隨着研發不斷落地兑現,公司估值有望迎來回升。

圖表五:公司近兩年重大里程碑事件

數據來源:公司2021年報業績展示資料,格隆彙整理

小結

《周易·否》提出“否極泰來”,即逆境達到極點,就會向順境轉化。

醫藥板塊在新冠疫情爆發後,延續小長牛走勢,讓眾多投資者愛上“吃藥”行情。然而隨着2021下半年後,集採政策風險加速落地疊加外部地緣政治風險等因素,恐慌情緒加速,18A企業更是迎來了無差別的情緒加估值的雙重殺跌走勢。

不可否認的是,未來中國醫藥產業的消費紅利、創新紅利、工程師紅利依然存在,並將延伸至整個產業鏈的高端製造與國際化,其中定會有優質創新藥企脱穎而出。

而當前的嘉和生物,在長坡厚雪的創新藥賽道中獨具慧眼,在市場普遍關注mRNA疫苗領域時,已經其延展到更為前沿的腫瘤藥物治療方向,在早期研發領域與艾博生物的合作。研發上,公司未來更將有一批在研產品陸續落地兑現。而其商業化產品也選擇與其他藥企強強聯合實現市場推廣。

如此具備天時地利人和的優秀質地,如今卻總市值低於公司現金值。這個被市場錯配標的,嘉和生物難道不值得一觀嗎?

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。