國產半導體最硬的邏輯

這幾天的A股行情,軍工和半導體接棒新能源板塊成為新的市場主力軍。

截止今日收盤,A股的漲幅榜中,幾乎都是半導體產業概念霸榜,板塊數十隻個股漲停,新股N廣立微股價大漲超150%,國芯科技、華大九天、芯原股份、龍芯中科、華峯測控等多隻個股甚至紛紛強勢20CM。

這是今年來整個半導體產業最為令人矚目的全面狂歡。

01

半導體產業再迎重要機遇

中國半導體產業大漲的背後,與昨日美眾議院通過的《芯片與科學法案》有關。據悉,此法案已提交給美國總統拜登,拜登將於下週二(8月9日)正式簽署。

此次法案之所以引起如此大的關注與反應,是因為美國這次瞄準的是EDA軟件,可能涉及限制相關技術和產品出口給中國。EDA可以説是整個集成電路的源頭,被廣泛用於集成電路設計、製造、封裝、測試驗證和仿真等各個環節,是設計和製造最先進的人工智能芯片至關重要的下一代技術。從市場價值來看,整個EDA軟件的全球市場規模不足一百億美元,卻撬動了5000億美元的半導體產業。

但這也因引起了市場對中國半導體產業加快國產替代的預期被大大激發。

尤其是隨着這些年來國家一直大力推動中國芯片半導體產業的發展,如今在不斷取得重大技術突破之後,中國的半導體產業已經越來越有屬於自己的底氣。

這一次,市場對中國半導體產業崛起,也有了更大的信心。

中國在包括芯片半導體、工業軟件、高端機牀設備等高尖端領域的國產替代戰略,是一個長期的、堅定的發展目標。

從最底層的角度上看,如今的中國已經在中低端製造業領域深度紮根,形成不可撼動的護城河。隨着勞動人口紅利逐漸消退,以及全球產業分工體系競爭不斷加深,中國也存在工業製造業方面實現全面轉型升級,所以向芯片半導體、EDA這樣的高端設計軟件等技術領域進軍,是必須要走的路,儘管在這前面會有各種巨大的阻礙和挑戰。

如今美國這一方案,從表面上看是對中國高端科技領域的又一次“鎖死”,但實際上中國在這個EDA技術,已經有了充分的技術積累基礎,它反而更加激發了中國在這個產業的向前推進速度。

02

國產替代,成果如何?

國產替代這個話題一直以來經常被資本市場的炒作,遠不止一次出現過。

我們不想再重複,但我們想回過頭檢驗一下,這幾年究竟有什麼樣的成就。

實事求是地説,是有得有失。

對於高端芯片,目前中國暫時還沒有什麼還手之力,中國半導體的整體實力,依然集中在中低端,高端有很大進展,但還需要時間。

但另一面,中國半導體前進的步伐也在加快。

以設備為例,上海微電子已經成功研製出28nm沉浸式光刻機,並有望實現今年交付,雖然這與當今國際頂尖的7nm、5nm光刻機還隔了幾代,但差距已經大大縮小,畢竟在此之前國產光刻機還停留在90nm,這意味着除了智能手機、人工智能這些高端芯片意外,目前90%的國產芯片製造都可以實現國產設備自給自足。

在製造方面,7nm先進製程受困於ASML光刻機而止步,但中芯國際選擇了一個折中路線,避開EUV光刻機,用N+1暫代7nm,雖然N+1只是將14 nm的功耗降低了57%,性能提高了20%,邏輯面積減少了63%,這些成績和7nm還有明顯的差距,但至少讓中芯國際在原先14nm的基礎上向前推進了一步,在美國封鎖仍然嚴峻的當下,有進步總比原地踏步好。

在射頻產品方面,卓勝微宣佈過進入華為產業鏈,儘管後面因為美國禁令使得雙方合作出現變數,但也至少説明國產產品已經有能力進入像華為這樣的大公司範圍。

除了技術方面的突破,我們再看看商業上的表現,以三家最具代表性的企業為例。

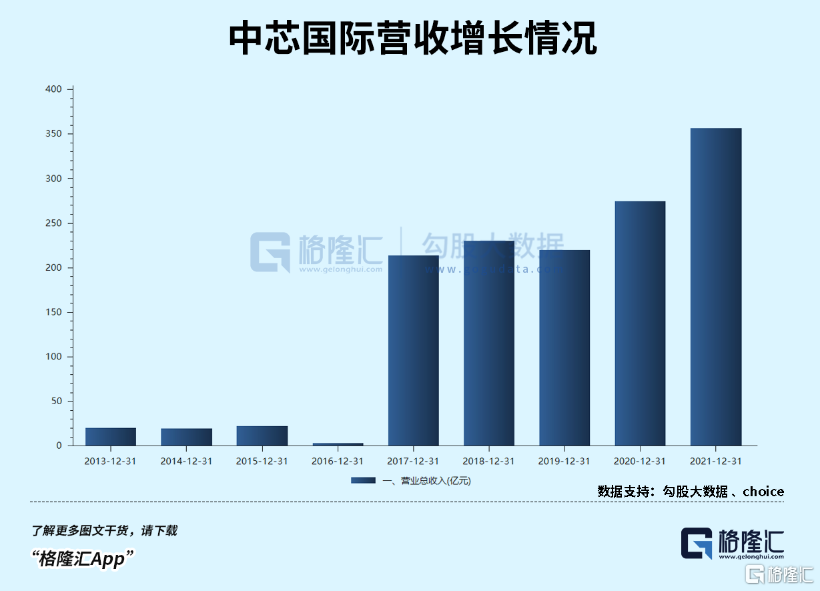

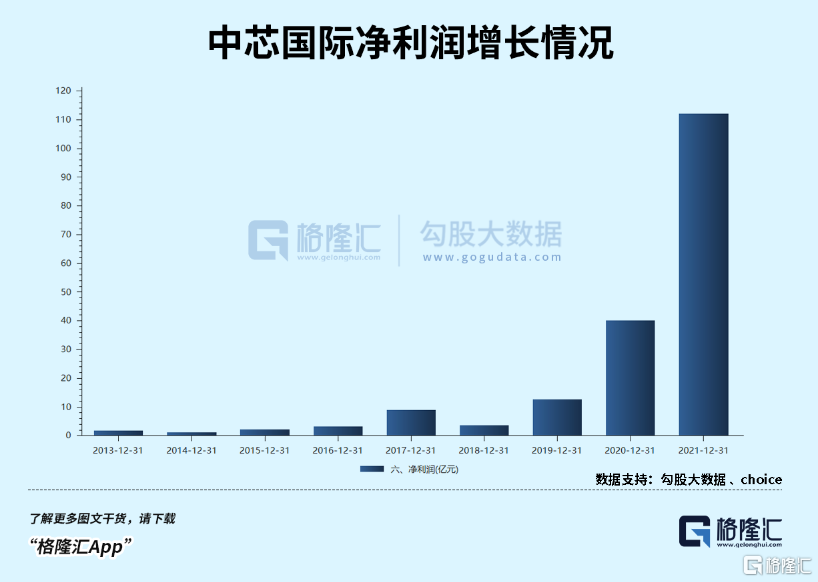

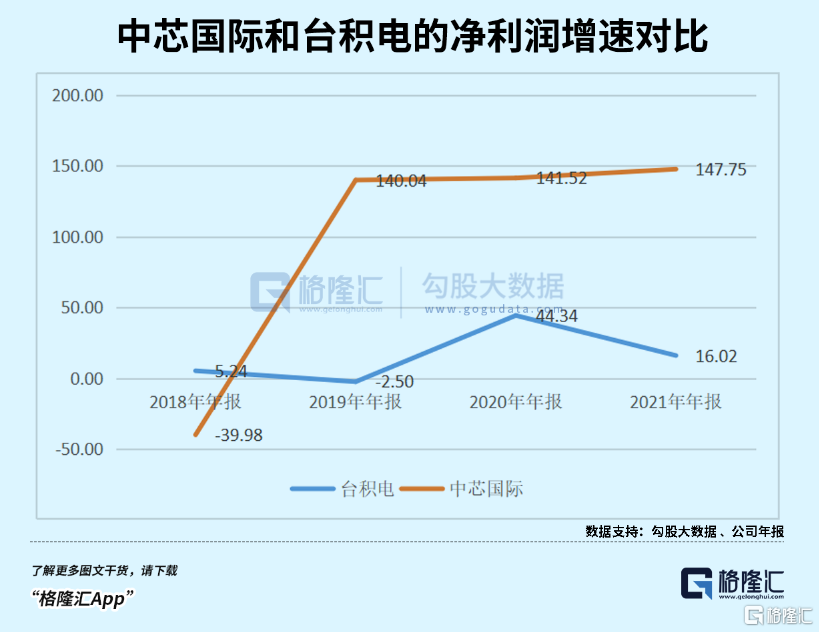

中芯國際2018-2021年,營收從230億增長到356億,CAGR 16%,淨利潤從3.6億增長至112億,CAGR 314%,雖然去年的淨利潤有相當程度受惠於全球缺芯潮,但從這幾年的增長來看,中芯國際的盈利能力是在穩步提升的。

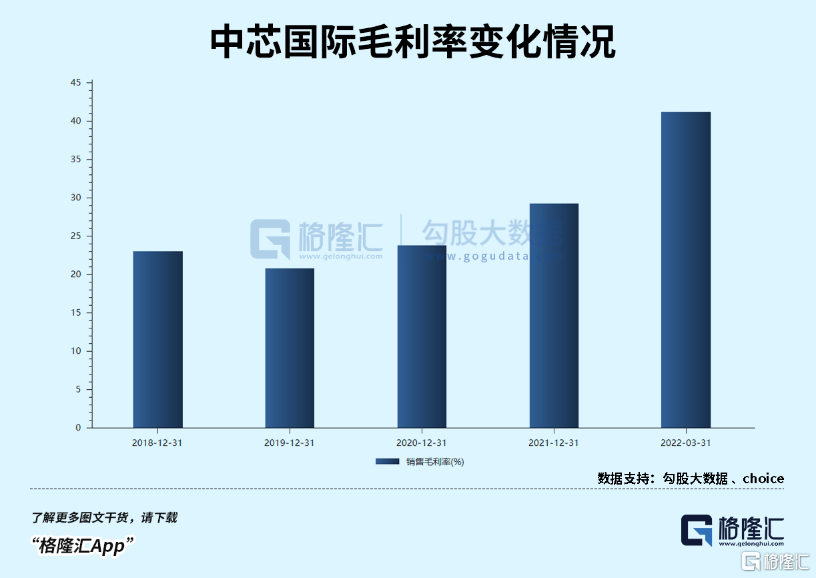

另一個重要的經營指標--毛利率,從2018年的23%增長到2021年的29%,今年一季度更上漲至41%。

這些都受益於中芯國際14nm製程的量產,也足見先進製程對於代工企業毛利率和盈利能力的重要性。雖然和行業龍頭台積電(51%)的毛利率仍有較大差距,但在淨利潤增速上,中芯國際跑贏台積電。

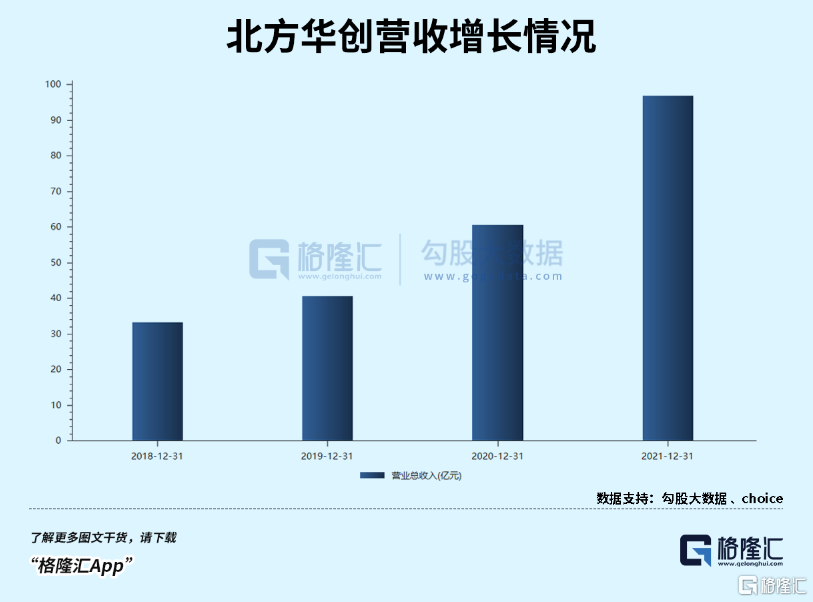

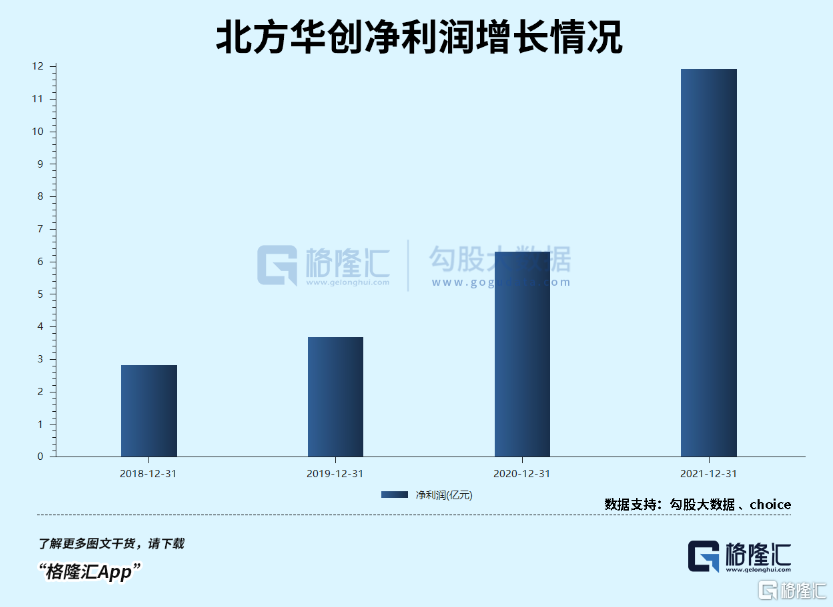

另一家半導體設備製造商--北方華創,業績增長也相當快。營收從2018年的33億,增長至2021年的96億,CAGR 42%,淨利潤由2.83億增長至11.93億,CAGR 61%,盈利能力在持續提升。

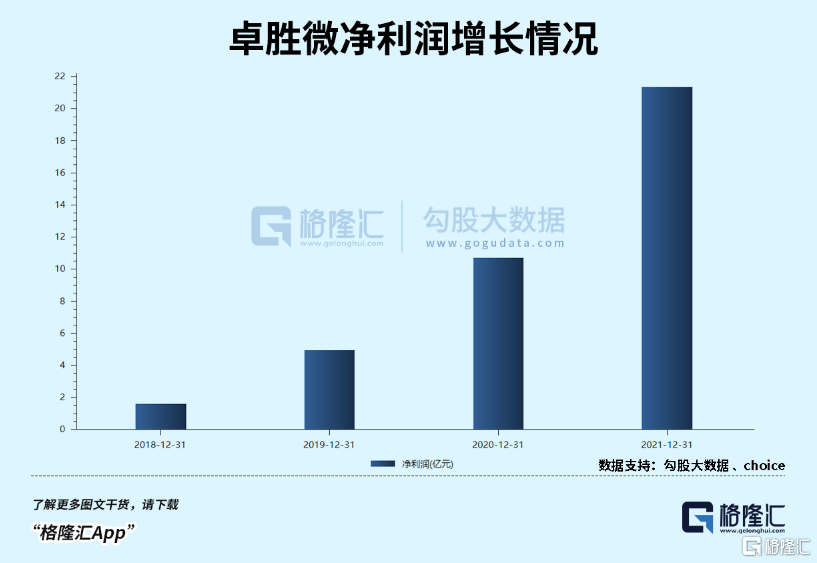

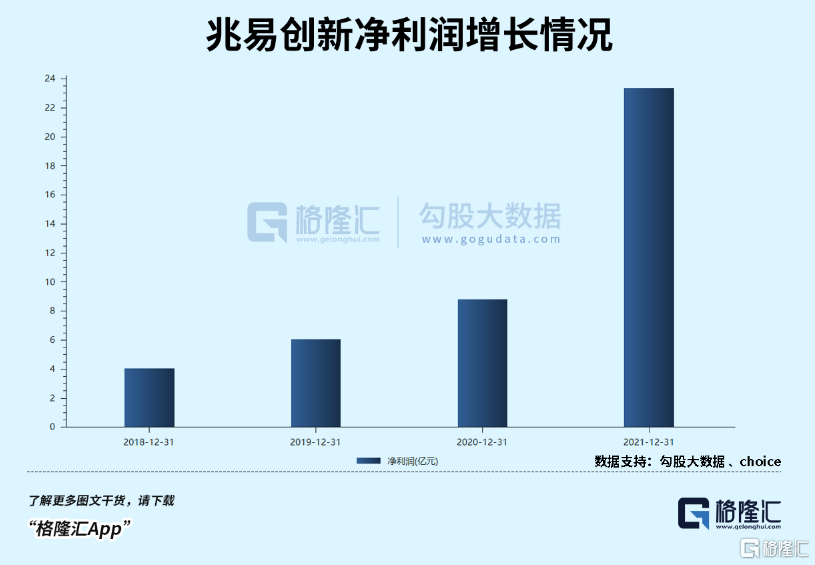

還有設計方面的兩個上市公司--卓勝微和兆易創新,營收、淨利潤、盈利能力同樣處於快速增長中。

儘管各方面差距仍然很大,但是技術上一步步突破,商業化一步步增長,國產替代正在一步步前進,更重要的是,中國的國產替代還有一個最硬的邏輯。

03

最硬邏輯

商業的世界,常常會面臨終極拷問:一個行業,一門生意,能夠枝繁葉茂、開花結果,究竟靠的是什麼?

我想,最根本的推動力,還是需求,常言道,有需求才有生意,説得最明白一點,就是隻要市場足夠大,就沒有什麼突破不了的。

這正是中國半導體國產替代最硬的邏輯。

廣義上看,中國現在半導體市場規模超過1萬億人民幣,全球佔比34%,領先美國(27%),更大幅領先歐洲和日韓。原因很簡單,中國製造了全球最大規模的終端電子產品,智能手機、電腦、家電產量都是全球第一,龐大的下游需求催生了強勁的對上游半導體零部件的需求,更重要的是,在這些產品中,國產品牌的佔比越來越大,最典型的是智能手機,全球前5大手機廠商,國產手機佔了三席,若非華為芯片斷供,現在很可能已經超越三星,坐上全球第一的位置。

在未來的半導體增量產業中,新能源汽車是被寄予厚望的一個。而國產新能源汽車的產銷量已經連續多年位列全球第一,更重要的是,除了特斯拉,絕大部分車企都是國產,中國在新能源汽車領域,已經由過去外資一統天下(燃油車)變為自主車企唱主角。

實際上,美國能夠有強勁的經濟,除了諸如軍事、科技、美元等方面的優勢外,最基礎的還是國內龐大的消費市場,美國人口超過3億,排名全球第三,美國人的收入水平、消費能力也位於全球前列。相比之下,歐洲很多國家、日本、韓國,雖然同屬發達國家,國內也擁有不少全球領先的產業,但無奈國內人口太少,市場規模不算大,限制了自身產業的發展,如果要發展壯大,必須依賴外部市場,增加了不少風險。

儘管最近幾年,產業鏈轉移出中國讓很多人擔憂,但要知道,中國內需市場已經起來,14億消費人口規模,有能力對沖海外市場的波動,也是最有實力復刻美國經濟奇跡的國家。

在商業世界,不斷向前突破的動力,在於對利潤的追逐,中國龐大的市場需求,意味着龐大的利潤。國產半導體公司實力還無法和西方國家相比,但它們有充足的動力向前開拓,過程可能非常跌宕起伏,前途卻無比光明。

從芯片ETF(159995)也能夠看到這種趨勢,2020年1月成立至今,中間雖然經歷了很多半導體行業的波動,但淨值依然增長21%,6月份以來,隨着上海解封和產業鏈恢復正常,淨值率先反彈,漲幅超過30%。

從規模上看,芯片ETF(159995)排名第一,達到205.7億,領先第二位72億;

從持倉結構上看,該ETF囊括了國內各個細分領域的龍頭公司,從設計、材料、製造、封測、設備全部有涉及,共30個成分股;

投資策略上,採用組合複製策略及適當的替代性策略以更好地跟蹤標的指數,實現基金投資目標;業績上,持續跑贏滬深300。

04

結語

中國改革開放之初,很多行業產業都是百廢待興,在那時候,別説國外很多國家專家學者,就連很多國人都認為中國想要幾乎毫無製造業根基的農業國成功轉型工業國,沒有50年以上幾乎不可能,更別説在高端技術領域能走在世界領先。

但事實證明,中國的發展潛力,比任何國家都要強盛,僅用三十多年的時間,中國就成為了當之無愧的世界製造業強國,無數如高鐵、特高壓、互聯網、新能源車、電子、航空航天等高尖端技術領域走在世界的前列。

其中,很多這些行業領域,都是在西方國家的層層設阻下,自己不斷摸索所取得的突破。從這個角度上看,中的半導體產業也是如此。

半導體是一個需要龐大基礎支撐的產業,從基礎教育、基礎研究,到商業化、產業化,每一步都會很艱辛、很漫長,但話説回來,新中國每一次突破,不是從篳路藍縷、砥礪前行中獲得?

到如今,經過一代又一代人的努力,中國半導體產業已經逐步取得巨大成就,越來越多的半導體企業的產品從實驗室裏走出來,成為國人所接受的商品,這是中國半導體產業的已然成長的見證。

這也意味着中國的半導體產業越來越形成強有力的消費循環生態,對投資來説,在龐大的中國乃至全球消費市場下,這個產業將不斷得到循環增強,未來的成長也將越來越具備確定性。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。