中證1000指數火熱,中小市值的風格還能持續多久?

隨着新發中1000ETF陸續上市,場內中證1000ETF的產品數量擴容至6只,場內整體規模也順勢突破

400億大關。無論是新上市的還是存量的中證1000ETF交易活躍度更是位居市場前列。

中證1000指數最近的市場表現太強勢了!

數據顯示,截至7月底中證1000指數三個月漲幅近30%,而同期滬深300漲幅僅6%,中證500漲幅16%,中證800漲幅9%,均落後於中證1000指數。

1000指數的成分股,它們主要分佈於製造業、信息技術、醫藥生物等行業,符合國家扶持“專精特新”中小企業的戰略。德邦證券認為,政策上,“中國製造2025”與“專精特新”賦能中證1000指數;市場端,從國內視角來看,當今處於低基數效應與新興產業催化兩種小盤風格佔優的疊加態,小市值投資值得關注。

7月以來,主流賽道的龍頭公司開始下跌或震盪,但同一時間,很多中小市值公司仍然活躍,中小市值的風格還能持續多久?

風格中期趨勢的背後,本質還是基本面哪類板塊更加佔優。

不妨以史為鑑,美股1975-1979年是美股歷史上持續時間最久(5年)的一次小盤股行情。

具體來説,造成75-79年這段時間,中小盤風格的原因,有幾點:

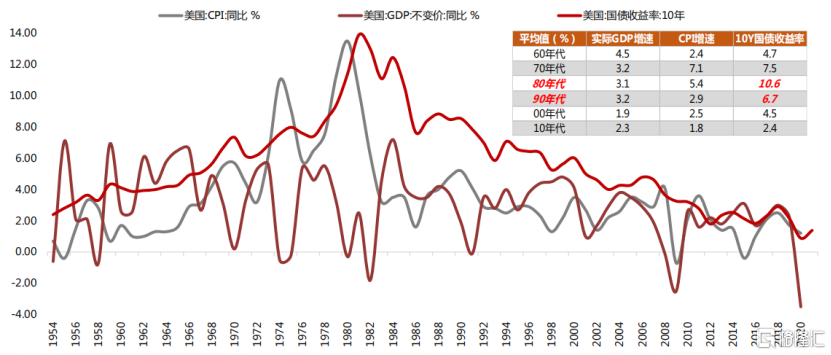

1、持續的經濟滯脹。

美國經濟在1969年開始遭受衰退的衝擊(長期的減税、財政擴張之後,通脹上升,貨幣開始收緊),此後一直持續到80年代初,美國處於繁榮與衰退交替出現的局面之中(降息拖經濟VS加息抗通脹)。期間幾次戰爭:越南戰爭持續到70年代初、1973年第四次中東戰爭(第一次石油危機)、1979年伊朗革命(第二次石油危機)、1980-1988兩伊戰爭。

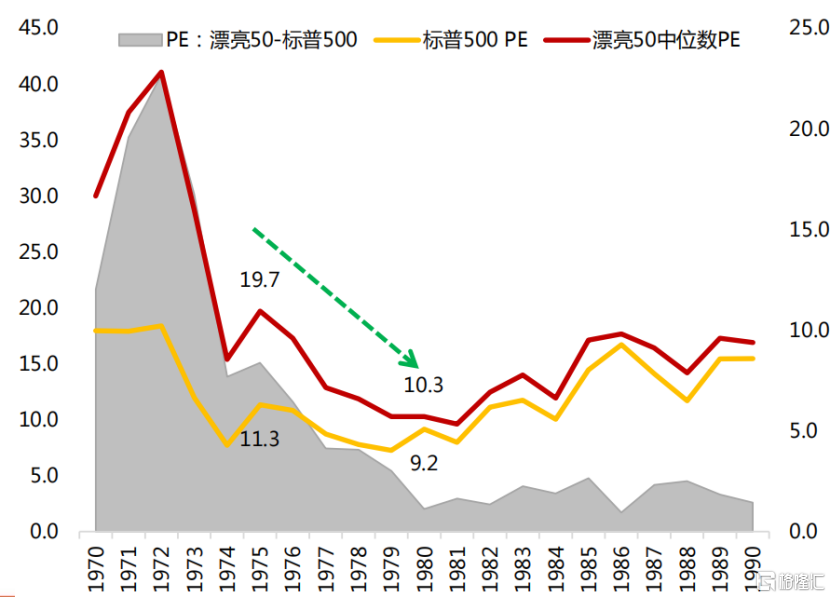

2、漂亮50階段調整後,估值性價比仍不高。

經過1973-1974年的下跌後,漂亮50的估值由43倍回落至20倍左右,而當時國債收益率仍在持續上行,同時盈利也在邊際走弱,作為大市值核心資產的漂亮50尚未走出殺估值階段。

3、新技術、新產業的出現,帶來新的概念熱點。

70年代集成電路和微型計算機跨越式發展,多家科技新星也在那段時間成立。思愛普1972年創立、微軟1975年創立、蘋果1976年創立、甲骨文1977年創立、美光1978年創立、拉姆研究1980年創立。

4、科研支出逆市高增長,市場從存量經濟向增量經濟過度。

70年代是美國經濟從製造業向大眾消費和新興科技轉型的時期,在經濟增速持續下滑的階段,全社會的科研支出仍然持續高增長:73-80年,GDP增速由5.6%到-0.3%,但計算機及電子的研發支出增速由10.2%上行至21.5%。顛覆式創新的出現,使得資金開始尋找增量經濟中處於初始階段的代表未來方向的中小市值公司。

5、在經濟不景氣、利率高企、核心資產高估的背景下,資金可能更願意尋找新的產業方向,以獲取更高的投資回報預期。

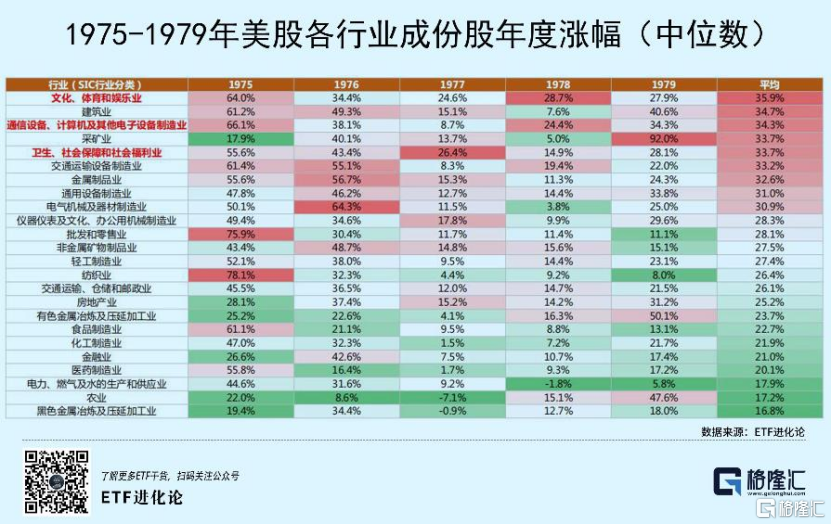

在1975-1979年,漲幅大的行業,主要是文化娛樂業、科技產業等代表新興經濟的方向(彼時中小盤股居多),而多數漂亮50所屬的零售、食品、醫藥表現相對一般。另外,在70年代中後期系統性殺估值階段,能夠提估值的行業只有兩個,一個是高原油相關的採礦業(從1975年的6.6倍到1979年的11.8倍),另一個是科技產業(從1975年的7.0倍到1979年的10.7倍)。

對應當下A股市場,粵開證券表示我國經濟復甦預期仍將持續,也為後市中小盤的盈利修復彈性奠定基礎。資金層面,宏觀流動性依舊處於相對寬鬆階段,但在全球流動性收緊趨勢下後市貨幣寬鬆可能收到一定掣肘;微觀流動性中公募基金髮行有所回暖,以北上資金為代表的機構資金依然邊際流入醫藥生物、新能源、化工等高成長行業,而以中證1000為代表的小盤股“雙創”和“且精特新”含量都顯著優於大盤指數和中盤指數。

天風證券稱,如果美國經濟出現較大風險,從而影響國內出口、製造業、就業,那麼政策可能就要再調整,但是調整需要過程,這個過程大概率是國內經濟和股票先破後立的階段。類似這種系統性風險的情況,小市值一般會有較大壓力。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。