【業績會直擊】中國平安(601318.SH/2318.HK):業績穩健分紅亮眼,戰略佈局及改革凸顯長期價值

8月23日,中國平安(601318.SH/2318.HK)公佈中期財報,並於次日召開2022年中期業績發佈會,集團董事長馬明哲、集團總經理兼聯席首席執行官謝永林、聯席首席執行官陳心穎、首席財務官兼聯席首席執行官姚波、首席投資官鄧斌出席了本次會議。

一、公司業績回顧

面對內外部複雜的市場環境,中國平安仍然交出一份表現穩健的成績單。

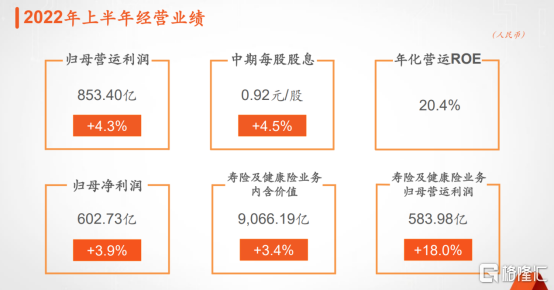

得益於“綜合金融+醫療健康”戰略佈局,壽險改革持續深化、數字化變革提質增效,上半年公司整體業績保持穩步增長。期內中國平安實現合併總收入6676.36億元人民幣,實現淨利潤716.76億元人民幣,歸母營業利潤達853.4億元人民幣,同比增長4.3%。同時,中期每股股息達到0.92元/股,同比增長4.5%;年化營運ROE達20.4%。

圖:2022年上半年中國平安經營業績

數據來源:公司業績發佈會,格隆彙整理

分業務板塊來看:

壽險及健康險方面,儘管面對上半年國內疫情多點散發,保險公司展業困難、需求壓制等多重不利因素影響,中國平安仍然取得了不俗的成績。上半年公司壽險及健康險業務實現營收2835.90億元人民幣,營運利潤589.93億元,同比增長17.4%。利潤大增的背後主要得益於壽險業務的持續的、深化的、高質量的轉型與改革。與此同時,中國平安還實現了代理人人均新業務價值同比增長26.9%,13個月保單繼續率同比上升4.1%的成績。

財產保險方面,上半年中國平安實現營收1467.92億元人民幣,同比增長10.1%。得益於中國平安在科技應用方面的投入,旗下產品平安好車主APP截至2022年6月30日,註冊用户已突破1.59億,累計綁定車輛突破9900萬輛;6月當月活躍用户突破3000萬。同時,平安車險一小時內賠付案件量佔比達93%,主要得益於中國平安在業界首創的車險理賠視頻勘察,平均耗時僅需五分鐘,大大節約了用户的時間,為用户創造更多價值。綜合來看,中國平安在線上開創多種方式提高用户體驗度以及為用户打造極致的體驗感,同時也節約了集團在這方面的各項成本。在大幅提高業界地位的同時也拉開了與同業競爭者之間的差距。

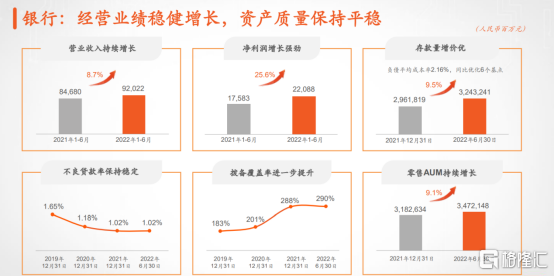

銀行業務方面,2022年上半年平安銀行實現營收920.22億元人民幣,去年同期846.80億元,同比增長8.7%;實現淨利潤220.88億元,去年同期175.83億元,同比增長25.6%。由於上半年市場利率持續下行且政策引導金融系統為實體讓利,同時,居民就業、收入和消費均受到新冠肺炎疫情影響,對零售業務發展帶來一定衝擊,因此上半年外部環境對金融業經營帶來壓力。即便如此,平安銀行憑藉近年積累的數字化經營能力,總體經營依舊保持穩健,在2022年上半年,平安銀行實現非利息淨收入279.63億元,同比增加26.44億元,增幅為10.4%,主要得益於中國平安在貨幣市場及債券型基金投資、票據貼現等業務帶來的非利息淨收入增加,以及在市場機遇方面中國平安把握的較好,在外匯業務匯兑損益方面的淨收入增加。

圖:平安銀行業績概覽

數據來源:公司業績發佈會,格隆彙整理

業績穩步提升的同時,公司在全球企業地位也表現亮眼。在2022年全球世界500強中排名第25位,其中在金融企業中位列第四;在福布斯全球上市公司排行榜2000強中位列第17位,其中在全球多元保險企業中穩居第1名。同時,在全球最具價值保險品牌100強中位列第1名。

圖:榮譽和獎項

數據來源:公司業績發佈會,格隆彙整理

二、公司業績會問答:

Q1: 管理層如何評價上半年的這個平安集團的整體的業績?那麼下半年在目前的情況下,管理層認為會面臨哪些主要的挑戰?

A1:首先集團認為在當下這個相對具有挑戰性的環境下,集團能取得這樣穩健的增長是來之不易的,因此集團對上半年的業績給予充分的肯定。

在實際工作中,集團有三個要求,第一是穩健增長,第二是持續回報,第三是改革創新。首先穩健增長方面,在上半年全球的宏觀環境包括疫情以及地緣衝突等等多重因素影響下,集團依然取得了營運利潤和財務利潤雙增長的成績。同時,集團主要的兩條業務壽險和銀行都取得相對較高的正增長,所以集團在經營過程中會注重業務的穩健增長。其次在持續回報方面,集團對於股東的回報還是保持增長的態勢,上半年每股分紅增長率達4.5%,是略高於營業利潤4.3%的增速。體現出管理層對股東回報的重視以及對未來發展的一個信心。最後改革創新方面,壽險和集團打造的醫療生態圈已經初步取得成效。另外集團也在積極打造金融生態圈,這些都在穩步推進當中。下半年整體來看,宏觀形勢內外部還是具有比較大的不確定性,雖然疫情在上半年已經有所改善,但是宏觀經濟以及各行各業的需求都在減弱,這也為集團的經營帶來一定的挑戰,但集團仍會堅持“綜合金融+醫療健康”的雙輪驅動戰略,抓住醫療方面的一些機遇,同時公司本身內部也在壓縮成本和費用,以此確保整體全年業績有比較好的表現。

Q2: 截至目前壽險改革的成效有哪些?此前管理層曾經説過,到今年為止壽險改革已經是最後一年,那今年是否會如期完成?

A2:關於壽險改革方面,目前取得的效果集團還是比較滿意且符合預期的。可以從三個維度去衡量。第一,在渠道方面,集團的代理人渠道的人均產能和收入同比增長均在25%以上,在這方面集團追求高質量、高收入、高產能的三高標準發展。而近些年,中國平安也在追求多元化發展,另外三個渠道的收入佔比也從之前的9%提升至現在的13%,尤其是人才引進方面,集團力求高學歷和年輕化的人才,其中銀行的優才已經實現100%本科學歷甚至名校學歷,而社區網格化的專員已經實現100%大專以上學歷。總的來説,集團四個渠道在質量和素質兩方面都有很大提升。

第二則是在產品方面衡量,集團提出以過去15年單純的保險保障和財富保障、財富增值是不符合中高端4億人口的需求,因此集團提倡“保險+醫療健康、保險+養老服務”,這個改革也是成功的,可以看到集團披露上半年46%的新保單客户都是在“保險+醫療、保險+養老”的。有保險醫療和保險養老的客户,平均保費、加保率都是比沒有的高几倍,以加保率為例,有用健康服務的養老的保險客户加保率是沒有的3.5倍,這是更有價值的。

第三則是從業績方面衡量,雖然新業務附加值還未轉正,但可以看到二季度在收窄,集團的改革12個月到18個月,營業部在二季度轉正了。同時,集團的營運利潤非常強勁,上半年營運利潤在壽險健康險同比增長18%,續保率也有在改善,整個壽險業務的ROE是35.8%,未來在業績方面還會持續加強。

對於未來的展望,還是按照計劃年底會完成剩下35%未改革的營業部,它的效果會像披露的一樣,是要循序漸進的,每個改革需要12個月到18個月去推動,集團將逐步穩健的打好基礎,越做越好。

Q3: 管理層上半年對平安上半年投資收益情況整體表現怎麼看?以及集團對下半年形勢展望和投資策略是怎樣的?

A3: 對於上半年投資業績集團表示滿意,在這樣一個非常複雜的環境下,集團經歷了疫情的反覆,經歷了地緣政治的不確定性。市場也經歷了比較明顯的回撤。在這種情況下,集團上半年年化淨投資收益率3.9%,去年同期3.8%,主要得益於集團在上半年大力配置長久期固收產品,特別是利率債和有些基金分紅的收益。集團在不確定性環境中狠抓確定性收益,於是集團的確定性收益在上半年出現了平穩態勢。綜合來看,集團綜合投資收益率要優於滬深300和恆生指數。集團在投資上注重風險分散以及選取優秀的投資經理人,集團通過MOM和FOF這兩種渠道,找最好的基金經理人幫集團尋找好的賽道,尋找好的投資標的。在當下這個市場,集團的目標是穿越長期的宏觀經濟週期,其最後需要帶給集團良好的投資回報以及給保單持有人帶來長期、可預期的、穩定的回報。

對於下半年的形式展望和投資策略,集團認為中國經濟在上半年確實經歷了不尋常的上半年,有國際因素也有疫情因素,但未來向好,集團以及管理層都對中國宏觀經濟未來發展保持充分信心。同時,未來的投資收益也會回饋給大家比較正常化和滿足負債需求的長期穩定的投資收益。而在不動產方面,集團認為風險完全可控。只要堅守住房子是用來住的,不是用來炒的,這個行業是有光明的未來,集團相信中國宏觀經濟是有光明的未來的。平安銀行的不動產的風險敞口以及不良率要遠優於行業平均水平。對於風險的管控集團保持謹慎和積極的態度。

在投資策略方面,從險資來講,4萬億元險資,2200多億元不動產配置,其中一半以上是實物的不動產,也就是北上廣深佈局的長期收租現金流的不動產。這些不動產帶來的長期現金流是滿足負債需求的特別好的資產,未來集團對於商辦、工業園區、數據中心、物流包括基礎設施建設,仍然保持着濃厚的配置興趣,應該是還要增加,還得尋找優質的不動產。所以,集團現有團隊正在積極尋找這樣的不動產,它給集團帶來的現金流是有優質的久期效應的。另外一半資產又各分50%的債和股,對於債券,集團有嚴格的風險管控,AAA佔97%以上,而更注重的是集團內部的評級,內部信平標準遠遠嚴格於外部。在這種情況下,集團的債務信用風險是非常可控的。而股票方面,其中有60%的股性投資是以股權形式投資在單體項目上,底層還是有長久現金流的單體項目,剩下的二級市場股票非常有限,而且還很分散,並沒有對集團造成重大風險隱患。總體來講,就是風險完全可控,可以合理地描述集團現在對於地產敞口的判斷。同時認為,中國經濟向好,正在爬坡往上走,未來仍然是光明的。

Q4:平安提出管理式醫療模式,在綜合金融+醫療健康的服務體系下,為什麼要強調這種模式?這二者有什麼內在聯繫和區別?

A4: 集團接下來的保險和金融的發展,靠單純的財富保障和財富的增值業務是不滿足國內中高端人羣的需求的。除了金融、財富保障和增值,也需要醫療健康和養老。所以集團提出“綜合金融+健康醫療”。

其中集團作為支付方,把保險+健康醫療、金融+健康醫療提供集團的1億保單客户,然後逐步把健康醫療和養老服務切入進去。第二,集團代表支付方提供最好、最高性價比的中高端健康醫療養老資源。集團通過三大網絡,以好醫生為旗艦店提供到店、到家、到線的服務,集團自有的醫生和外部合作4萬多專家醫生以及1500家三甲醫院,全國1萬多家醫院,2000多家體檢中心合作,把他們最高的性價比和最好的中高端醫療產品提供給他們。這就是集團號稱中國的管理式醫療模式。而作為供應方這個東西只有平安可以做到,有三個優勢:一是集團有1億保險客户加上2.27億金融客户,二是三大網絡的建設工作也大都完成,三是集團已經把科技創新融入健康醫療。但是要整合三大服務是很難的,集團通過科技的網絡,把剛才講的所有服務夥伴,590多項服務所有節點融合起來做這個事情。這是一個浩大的工程,也是接下來集團5-10年會持續打造、堅持做下去的,推動綜合金融和健康醫療是集團未來的發展方向。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。