中期業績穩中有升,康臣藥業(1681.HK)估值重構正當時

上半年來,受疫情反覆等多種因素的影響,港股醫藥板塊估值回落到歷史底部,處於震盪築底階段,許多投資機會已經顯現。

在此之中,筆者認為中藥的確定性相較明確,或更值得關注。一方面,隨着後續疫情逐步得到控制,市場投資情緒企穩,企業業績反彈也將有助於催化行情表現。另一方面,政策頻出明確扶持中醫藥行業發展,暗示着市場在行情回暖中或將更受資金偏好。

筆者關注到,8月26日,腎科中藥領頭羊康臣藥業發佈了2022年上半年中期業績報吿。據財報顯示,上半年康臣藥業取得收入約9.94億元,同比增長12.1%;歸母淨利潤約為2.97億元,同比增長18.4%;每股基本及攤薄盈利分別約為0.3743元及人民幣0.3733元,分別同比增加19.5%及19.8%。

可以看到,上半年,康臣藥業在疫情環境下依舊實現穩健發展,展現出較強的經營韌性。不妨透過財報來看一下這背後的驅動因素又是什麼?

“1+6”多專科領域佈局,清晰商業模式顯增長潛能

成功的商業模式奠定了一家公司持續發展的根基。在筆者看來,康臣藥業獨特的發展模式極大的提升了其在整個中醫賽道中的競爭力和抗風險能力。

在腎病領域深耕多年後,康臣藥業已由腎科細分領域的龍頭逐步成為多專科領先的一流中醫藥企業。公司打造“1+6”產品線,以腎科為旗艦,持續推動腎科、影像產品線向縱深發展,婦兒產品快速突破上量,拓展骨傷、皮膚、肝膽、消化系列產品。

圖:“1+6”產品線

資料來源:公司資料

而判斷一家公司商業模式是否成功,最直觀的方式就是看其業績表現。有效的商業模式能夠為企業帶來良好的經營效益,而這一點亦在康臣藥業的身上得到了有力驗證。

1、康臣藥業分部:以腎科為主,多專科協同並進

上半年,公司在康臣藥業分部上,取得收入8.62億元,同比上升12%,繼續保持穩定增長。

按產品系列來看,上半年,康臣藥業腎科藥物取得收入約為7.01億元,同比增長14%。並且,目前腎科系列產品終端醫療機構覆蓋數量已超3萬家,藥店覆蓋數量約22萬家。

業績增長的背後主要有兩大原因:

其一,政策面上來看,康臣藥業旗下獨家產品尿毒清顆粒(無糖型)(18袋/盒)雖然被納入廣東聯盟集採,但腎病市場仍有較大的潛力空間,未來有望在執行階段進一步提高市場滲透率;其二,業務面上來看,康臣藥業加大力度培育腎科另一獨家產品——益腎化濕顆粒,使其成為公司在腎科領域中繼尿毒清顆粒後的另大一核心產品,未來有望持續發力為公司提供強勁增長動能。

眾所周知,尿毒清顆粒作為《中成藥治療慢性腎臟病3-5期(非透析)臨牀應用指南(2020)》唯一“強推薦”級中成藥,多年來一直穩居腎病口服現代中成藥品類領先地位。目前不僅屬於國家基藥目錄品種,還在2021版國家醫保目錄中維持甲類。

上半年來,康臣藥業還與東南大學附屬中大醫院簽署“尿毒清延緩慢性腎臟病進展的分子機制研究”合作協議,旨在通過西醫循證的方式,更加充分證明尿毒清顆粒的安全性與有效性。

而益腎化濕顆粒作為繼尿毒清顆粒之後的另一大核心品種,目前在2021版國家醫保目錄保持乙類。值得一提的是, 隨着益腎化濕顆粒解除醫保限制,上半年其銷售收入同比增長15%。尿毒清顆粒和益腎化濕顆粒兩大產品並駕齊驅,為公司腎科領域收入提供了強大支撐。

另外,在影像板塊中,公司上半年影像系列產品收入為7041.8萬元,同比增長12.8%,終端醫療機構覆蓋數量約3000家。

上半年來,康臣藥業持續加速打造影像板塊全產品線覆蓋。例如,於核磁共振產品線上,公司的釓噴酸葡胺注射液的的療效及安全性已獲得專家共識推薦。並且據資料顯示,釓噴酸葡胺注射液近年來市場份額穩步提升,在2022年上半年依然保持排名第三。

於CT產品線上,公司的碘帕醇注射液(康樂顯®)以高純度,高濃度,低粘度,低滲透壓的卓越理化特性,在臨牀增強應用中圖像質量好,不良反應發生率低,獲得客户高度認可。同時,目前康樂顯®已經在全國20個省成功掛網,累計覆蓋218家醫院,影響力持續擴大,在多地實現銷售突破。

最後來看到婦兒板塊,上半年公司婦兒系列產品收入約為8597.7萬元,同比增長1.3%,終端醫療機構覆蓋數量超1.4萬家,藥店覆蓋數量約10萬家。

隨着醫患補鐵意識逐漸增強,我國鐵劑市場也保持着持續增長態勢。上半年,右旋糖酐鐵口服溶液(源力康®)作為我國唯一進入國家基藥、醫保目錄的口服液補鐵劑。康臣藥業持續推行其大規格產品(50mg),雖然上半年的增速有所放緩,但其新規格更加契合臨牀指南推薦劑量和市場需求,目前已成功掛網20個省市,未來或將迎來爆發式增長。

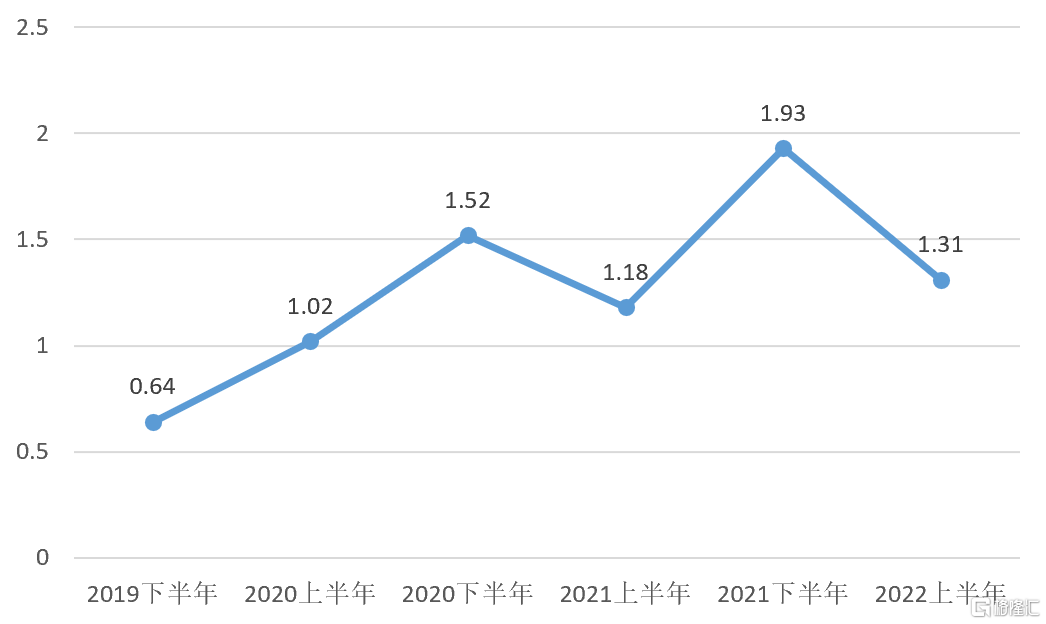

2、玉林製藥:“品牌+渠道+終端”三大戰略下,保持良好增長趨勢

另外,公司旗下的玉林製藥分部上半年取得收入約1.31億元,同比增長11%。

據悉,公司通過打造“品牌+渠道+終端”的三大戰略,近年來已經初具成效,玉林製藥分部的營收表現保持着良好的增長趨勢。

圖:玉林製藥營業收入(億元)

數據來源:公司資料

具體來看,在品牌管理上,公司通過“線上+線下”雙驅動的模式,進一步打造品牌形象提升至新高度;在渠道拓展上,公司精準賦能重點客户,增強渠道合作滿意度;在終端管控上,公司持續聚焦純銷上量,開展上百場活動及路演,多措並舉拉動純銷良性增長。玉藥的骨科產品收入通過終端的純銷促進釋放增長潛力,在上半年迎來202.9%的爆發式增長。這也説明玉藥的產品具有良好的市場基礎,未來的增長可期。

整體而言,上半年來,康臣藥業穩紮穩打推動各分部業務進展以及細分板塊系列產品的銷售,均取得了不錯的成績。在筆者看來,其穩健經營的步伐更是體現出公司具備充沛的長期成長動力。

持續提升研產銷實力,強化產品矩陣

上半年,康臣藥業還圍繞研發、生產、銷售三個方面,持續提升自身綜合實力,不斷加強造血能力,以穩固公司在中藥領域的領頭地位並保證可持續發展。

首先,公司持續加大中藥創新研發力度,上半年研發投入為4908萬元,同比增加了42.8%。公司通過自研及合作的方式,主要聚焦於腎科領域和影像科領域,持續研發創新藥物。

目前共有16款在研藥物,其中公司預計將有7款在研藥物於近兩年申報生產,逐步進入收穫期。持續不斷的研發創新藥物將不斷為公司帶來新的業績增長點,並提升其在市場上的競爭力。

圖:康臣藥業研發佈局

資料來源:公司資料

其次在生產方面,康臣藥業霍爾果斯基地於6月18日竣工試產。截至目前,公司正式完成了南北呼應、覆蓋全國的四大戰略產業基地佈局。

不僅如此,這還有助於公司利用西北地區特別是伊犁河谷地區及“一帶一路”中亞沿線國家豐富中草藥資源的成本優勢和國家的税收減免優惠,不斷擴大產業規模,為公司商業化產品和後續即將上市的在研產品提供充足的產能支持。

最後在渠道拓展方面,通過“線上+線下”的銷售模式,持續加大產品覆蓋及銷售,加速提升公司品牌於市場上的影響力。

隨着直播帶貨成為近年來的銷售趨勢,康臣藥業開闢了“藥品+非藥品”的興趣電商模式,上半年公司全網銷售同比增長超80%。另外在外貿上,公司上半年外貿收入超1000萬元,同比增長超30%。截至目前,公司的產品已成功在28個國家銷售。

“政策支持+低估值”,康臣有望獲得估值重估

站在當下看整個中藥板塊的投資機會,政策面仍然是首要關注的焦點。

在“十四五”規劃的指引下,我國上半年來頻出政策大力支持中醫藥行業發展。隨着首個以國務院辦公廳名義印發的《十四五中醫藥發展規劃》出台後,多地相繼出台政策支持中藥傳承發展。

在政策面持續釋放的積極信號下,市場多數觀點也看好後續中藥板塊的修復機會。例如,中信證券認為,在醫藥整體板塊估值回調大背景下、中藥板塊作為低估值以及政策避風港等板塊,有望迎來估值重塑。

另外,國金證券表示,近年來中藥創新藥上市審批速度明顯加速,從2017年的3000天以上快速縮短到2020年至2021年的500天以內。筆者也認為,隨着中藥創新藥的審批准則的不斷標準化,中藥行業在供給側改革下將迎來增量發展空間。

於市場角度來看,當前港股醫藥板塊歷經了長期的震盪回調,目前已處於歷史低位區間,並呈現出回暖跡象。據choice數據顯示,康臣藥業目前股價也處於築底階段,PE(TTM)僅為4.17,明顯已被市場低估,公司投資性價比凸顯。

圖:康臣藥業股價走勢圖

數據來源:choice

從此次中期財報也不難看出,康臣藥業近年來業務保持穩健發展,營收等各項財務指標也從側面體現出公司正不斷釋放長期增長潛能。

作為中藥行業的領頭企業,上半年公司上榜米內網發佈的“2021年度中國中藥企業TOP100排行榜”,位列第29名;尿毒清顆粒、濕毒清膠囊連續多年榮登“中國醫藥·品牌榜”;尿毒清顆粒以其優越的產品性能喜獲“2021年度廣東省名牌產品”稱號等多項事件,更是凸顯出公司在市場中擁有較高的品牌影響力。

因此,筆者認為,在政策利好以及市場回暖的背景下,康臣藥業後續發展有望邁上新台階,估值也將獲得進一步提升。

小結

總的來説,受益於政策扶持,中藥行業整體需求仍持續向好。在此之中,康臣藥業基本面穩固並展現出較強的成長性,具有領跑中藥行業的潛力。基於“政策支持發展+業績穩定增長+估值優勢顯著”的三大明確優勢,康臣藥業的投資價值已經顯現。

筆者相信,結合市場表現來看,公司股價仍未反映出其內在價值。隨着後續市場認知加深,公司或有望迎來重估。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。