為什麼説當下聯想控股值得關注

8月31日,聯想控股公佈2022年中報。上半年,公司實現收入2,376.85億元(人民幣,下同),同比增長4%;實現歸母淨利潤21.31億元,同比下降55%。根據業績報吿,利潤下降主要由於資本市場的波動,產業孵化與投資板塊的某些部分投資項目公允價值下降。

儘管聯想控股今年上半年的業績出現大幅下滑,但它依然躺在我的自選股名單中,並是我重點關注的對象。

為什麼説現在的聯想控股還值得關注呢?主要在於梳理清楚三個核心問題:

一、上半年業績為什麼下滑:

上半年業績下滑是投資人最為關注的焦點,也是讓很多人最擔憂的地方。先來解讀一下公司業績為什麼下滑。

先來看看聯想控股這兩年成功推動上市的項目情況:

2020年上市項目

2021年上市項目

2022年上半年上市項目

可以看到聯想控股的一級市場投資很成功。在中國資本市場改革,實施註冊制的大背景下,2020年-2021年每年都能推動20餘企業上市。今年上半年,儘管資本市場行情不好,IPO數目鋭減,聯想控股依然推動了12家企業上市。這個成績放眼整個行業是當之無愧的翹楚。

被投企業上市後,創投基金股東所持有的股份會受到鎖定和減持規則的限制。一般情況下,A股對創投基金股東的鎖定期是12個月,但解禁後創投基金股東可以根據已投資時間確定可減持的時間點和頻率。鎖定期過程中,創投基金股東持有的股票公允價值受到股價波動的影響,所以短期的賬面業績受資本市場的影響比較大。越是成功的基金公司,推動上市的企業數量越多,所佔的股比越大,就越是會受資本市場的短期影響。

去年上半年全球資本市場處於大牛市中,創業板上漲了17%,標普500上漲了14%,科技板塊更是連創新高,帶動聯想控股去年中報業績創歷史新高,達到47億元,其中產業孵化與投資板塊業績達到近32億元。今年上半年情況反轉,全球資本市場大幅震盪,創業板下跌15%,標普下跌21%。這一漲一跌之間,聯想控股的半年業績下滑到21億元,產業孵化與投資板塊虧損3百萬元,實屬正常。

但是市場波動總歸是短期波動,關鍵還是要看基本面有沒有發生變化。上半年聯想控股產業孵化與投資業務的表現還是一如既往的紮實,推動了12家被投企業上市,有45家被投企業入選第四批國家級專精特新企業名單,成績在一級市場當中名列前茅。上半年,多支基金完成逆勢募資,説明在這樣艱難的外部環境下還有很多專業機構看好聯想系基金的投資能力;聯想控股還完成了近50家科技企業的投資,説明現在基金“彈藥庫”很充足。可以説聯想控股產業孵化與投資業務基本面很健康。

而市場的影響只是暫時的,價格總要回歸至價值。從長期角度來看,中國資本市場改革不斷深化,國家愈加重視科技創新,聯想控股的產業孵化與投資業務會迎來長期的發展紅利。

二、怎麼看待產業運營板塊業績增長的持續性

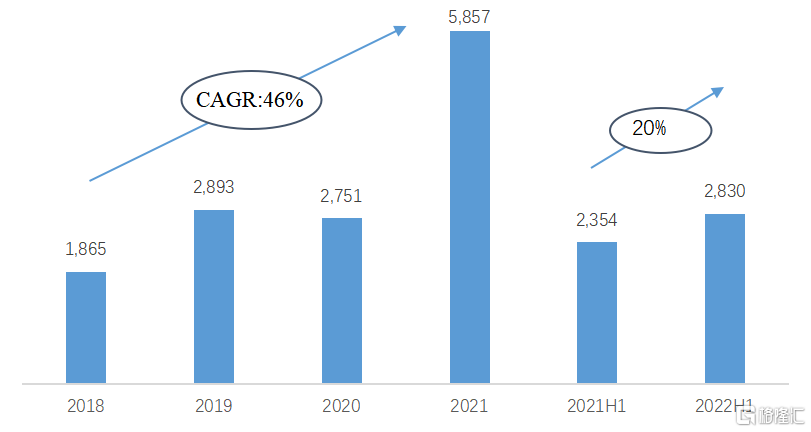

聯想控股的產業運營板塊是公司重點打造的支柱板塊,目前收入貢獻佔比達到99%,資產貢獻佔比達到81%,歸母淨利潤貢獻佔兩大業務板塊的比重達到133%。這些年來,產業運營板塊始終保持了良好的增長態勢,2018年到2021年,板塊的歸母淨利潤貢獻的年均複合增速達到了46%;2022年上半年,在全球宏觀環境動盪的背景下,板塊的歸母淨利潤依然實現了20%的增長。逆流而上,難能可貴,也充分反映出聯想控股產業運營板塊具有的強大競爭力和韌性。

這主要因為這些資產質地優質、賽道前景良好。產業運營板塊中的四家公司不僅是各自行業裏的龍頭企業,而且聯想集團所在的IT行業、聯泓新科的雙碳領域、佳沃集團的消費領域、盧森堡國際銀行的金融行業,都是國家鼓勵和政策支持的行業,也是國民經濟的支柱和增長點。

除了業務基礎穩固之外,這四個公司未來增長點也非常清晰:聯想集團在保持電腦業務全球霸主地位的基礎上,非個人電腦業務正在快速增長,目前非電腦業務佔比已達到37%,傳統PC廠商向科技服務提供商轉型升級的步伐越走越快;聯泓新科在牢牢把握光伏產業機遇的基礎上,進軍新能源材料和生物可降解材料,這兩年會有多個重大項目陸續落地,未來業務和業績都有望更上一層樓;佳沃集團在水果和水產領域已經建立起了核心競爭優勢,未來水果業務通過強化大單品策略和新渠道拓展,水產業務通過在中國打造自有品牌,都有望實現長期穩健增長;盧森堡國際銀行在保持歐洲傳統業務逆勢增長的同時,積極拓展中國業務,已經獲得了QFLP資格並加大對中國客户的服務力度,未來將更加積極的服務中國企業“走出去”和外資“引進來”。

此外,自去年底提出了以產業運營和科技創新為核心的發展戰略後,公司兑現承諾在科技創新領域公司加大研發投入,上半年不含資本化的研發費用達72億元,同比增長24%,科技屬性不斷強化。因此有理由相信在當前國際環境發生深刻變化的大背景下,產業運營板塊作為聯想控股發展的支柱,將不斷強化核心競爭力,貢獻長期穩健的增長。

三、怎麼看待當前的低估值

聯想控股當前的市值不足人民幣200億元,PE估值僅為3倍,PB估值更是低至0.28倍,處於絕對低估狀態。光是聯想控股對聯想集團+聯泓新科+富瀚微+拉卡拉+東航物流這五家上市公司的持股市值就已超過600億,這還是在大市不好的情況之下。可以看到,目前聯想控股的安全墊足夠厚實。

公司的股價這麼低,與去年的輿情有一定關係,也受到了資本市場波動的影響。現階段輿情風波漸止,很多投資人心中的最大風險已經去除。而資本市場的下跌確實會影響公司的短期業績,但這因素應該已經充分被price-in了。7月末,公司發佈了盈警公吿,不但沒有導致股價下滑,公吿後股價還有所反彈。這足可以證明了這一點。

隨着當前股價price-in了負面因素,就已基本完成築底。後續的股價的逐步復甦取決於潛在的積極因素,包括公司科技屬性的不斷增強、產業運營板塊的穩健增長、產業孵化與投資板塊的業績彈性。這些因素隨時都有可能隨着資本市場的企穩反彈而反應股價中。

如果拋開市場變動導致的公允價值影響,有一些指標可以更好地説明公司的實際經營狀況。2022年上半年,公司現金增長55億,有息負債下降59億,通過分紅、投資退出等方式實現現金迴流超40億;公司還實現了資產負債率和有息負債率雙降。這些數據側面印證公司上半年的經營狀況其實非常好,與賬面的業績大幅下滑情況不一致。

如果透過現象看本質,我們會發現公司其實在當下具有很好的投資性價比,沒有被市場挖掘出來。未來如果南下資金繼續增持,港股市場會企穩反彈,聯想控股就是很值得關注的標的之一。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。