穩健經營鑄就高質量發展,紅星美凱龍如何穿越市場週期?

近日,地產板塊迎來久違的熱絡行情,機構多數觀點認為,在行業風險持續暴露下,政策面不斷髮力釋放積極信號,行業基本面有望迎來複蘇,推動板塊估值修復。在此背景下,作為地產後週期的家居板塊亦有望迎來修復機會。

此前銀河證券分析提到,家居行業基本面及估值同房地產週期呈現明顯的正相關特徵,歷史數據來看,家居行業基本面同房地產週期滯後正相關,而估值則同房地產週期同步,但同時也受市場情緒影響。未來伴隨地產復甦,家居行業基本面及估值將隨之修復,推動家居板塊行情演繹。

筆者留意到紅星美凱龍(601828.SH/01528.HK)身處家居零售行業,同時亦有商業地產的底子,其獨特的商業模式下或有望得到市場關注,並充分受益兩大板塊的修復機遇。

1、疫情下展現穩健經營實力,有序擴張奠定長期發展根基

隨着中期財報落下帷幕,此前紅星美凱龍交出了一份可圈可點的中期成績單。

財報顯示,上半年,紅星美凱龍實現營業收入69.56億元,歸屬於上市公司股東的淨利潤為10.25億元,歸屬於上市公司股東的扣除非經常性損益的淨利潤為9.37億元。其中,自營商場收入達41.53億元,同比增長6%,毛利率同比提升0.5個百分點;委管商場收入達11.25億元,同比增長6%,毛利率同比提升2個百分點。

不難看到,公司營收淨利均表現相對穩健,同時核心主業仍然保持上升態勢,展現了較強的抗逆性。考慮到整個上半年相對嚴峻的外部大環境,尤其是全國多地疫情反覆多點散發情況下,對線下消費的衝擊,紅星美凱龍能夠交出這樣良好的經營成績已經頗為不易。

從出租率情況亦足以看到其作為行業龍頭的韌性所在。上半年,旗下94家自營商場平均出租率達到92.1%,旗下280家委管商場平均出租率則達到90.1%。在行業面臨多重壓力的環境下,良好的出租率為紅星美凱龍帶來了穩定且持續的現金流,助力其能夠穿越市場週期。

而得益於資金面的支撐,公司仍保持了穩步的擴張,為後續業績的增長奠定良好根基。財報顯示,目前公司共有19家自營商場正在籌備當中,其中自有16家、租賃3家,計劃建築面積約297萬平方米,同時仍有323個簽約項目已取得土地使用權證/已獲得地塊。

在行業不景氣階段,公司積極應對市場變化的同時,堅持夯實內功,為長期發展佈局,展現出了企業堅固的基本盤和持續穩健的增長態勢。

2、“輕資產、重運營、降槓桿”戰略顯現成效 ,市場暗含兩大預期差

自2020年來,紅星美凱龍便提出了“輕資產、重運營、降槓桿”的戰略方針,回過頭來看,在保持高度的戰略定力下,公司戰略成效正不斷顯現,驅動公司邁向高質量發展的新階段。

站在當下來看,筆者認為,公司在取得階段性成功之際,市場也存在兩大預期差。

其一,疫情後時代業績成長性的預期差。

經過了地產行業風險外溢的衝擊,家居行業迎來淘汰出清,公司作為頭部的領先優勢得到鞏固,為其將帶來持續的市場拓展機會,進而為業績端的良好表現帶來支撐。

從財報中亦可見公司保持了穩步的擴張步伐,後續伴隨新開業的商場持續貢獻業績,尤其是後續疫情得到控制後,經濟持續回暖復甦,公司也將兼具確定性和成長性雙重屬性,並有望帶來資本市場獲得估值溢價的機會。

其二,財務壓力釋放的預期差。

伴隨房地產行業暴雷潮風波,公司偏商業地產的屬性一定程度導致了市場對公司財務基本面的擔憂,併成為壓制估值表現的重要原因所在。

不過從公司上半年財報來看,其負債率以及負債總額均有所有優化,其中,負債總額較2021年末減少了約10億元,而截至2022年6月底,紅星美凱龍計息負債率亦較年初下降1.3個百分點。此外,公司經營性現金流保持穩健。截至上半年,紅星美凱龍經營性現金流達20.01億元。

近日,惠譽基於持續疲軟的新房銷售和疫情相關因素將影響紅星美凱龍的運營等原因對公司的評級進行了下調,但仍然保持在相對良好的“B”級,惠譽亦在報吿中表示紅星美凱龍的流動性仍然充足,其可用現金足以覆蓋所有到期短期資本市場債務,同時獲得銀行融資的渠道保持不變。可見,惠譽對公司的償債能力和穩健經營能力仍有信心。

而由此不難預判的是,隨着後續市場的轉暖,公司在財務基本面上的壓力還將持續得到釋放,這也將有助於公司估值的修復。

3、結語

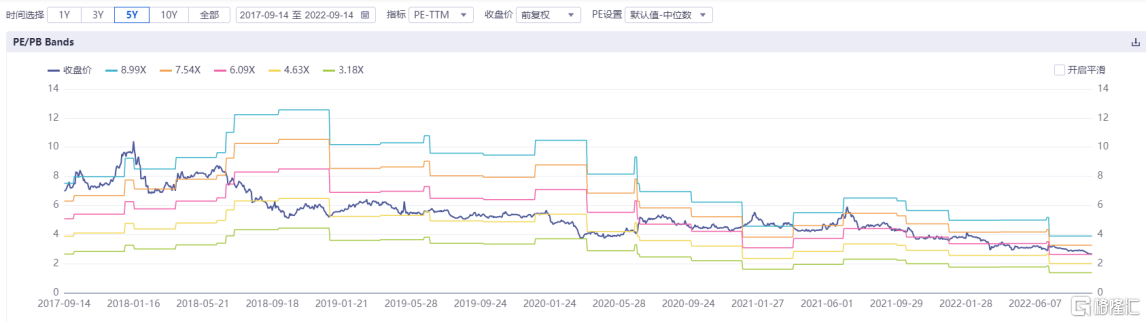

受到疫情以及房地產行業風波擾動,目前紅星美凱龍PE(TTM)僅約為6倍,處在歷史底部。回顧公司過往幾年發展,公司始終保持着相對穩健的經營表現,這或意味着隨着行業步入復甦新階段,公司也將更具有增長彈性。尤其是考慮到公司一系列戰略佈局下為公司長遠發展奠定紮實根基,或也將成為驅動資本市場價值重估的重要催化劑所在。

(來源:ifind)

同時留意到,自8月底以來,南下資金亦持續加碼公司港股,與公司股價形成了明顯的剪刀差,這不僅反映了市場資金的偏好所在,同時也帶來了一個值得關注的信號,在板塊迎來回暖的階段,公司後續的向上彈性或還將具備堅實支撐,值得關注。

(來源:富途行情)

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。