股價大漲超67%!N德邦登陸科創板,聚焦高端電子封裝材料領域

9月19日,煙台德邦科技股份有限公司(以下簡稱“德邦科技”)在科創板上市,保薦人為東方證券,發行價格46.12 元/股,發行市盈率為103.48 倍。截止到發稿時間,其股價大漲超67%,最新市值超109億元。

德邦科技的產品主要應用於集成電路封裝、智能終端封裝和新能源應用等新興產業領域。

公司實際控制人為解海華、陳田安、王建斌、林國成及陳昕,本次發行前,五名共同實際控制人合計控制公司50.08%表決權。

本次IPO所募集的資金主要用於用於高端電子專用材料生產項目、年產 35 噸半導體電 子封裝材料建設項目、新建研發中心建設項目。

募資使用情況,圖片來源:招股書

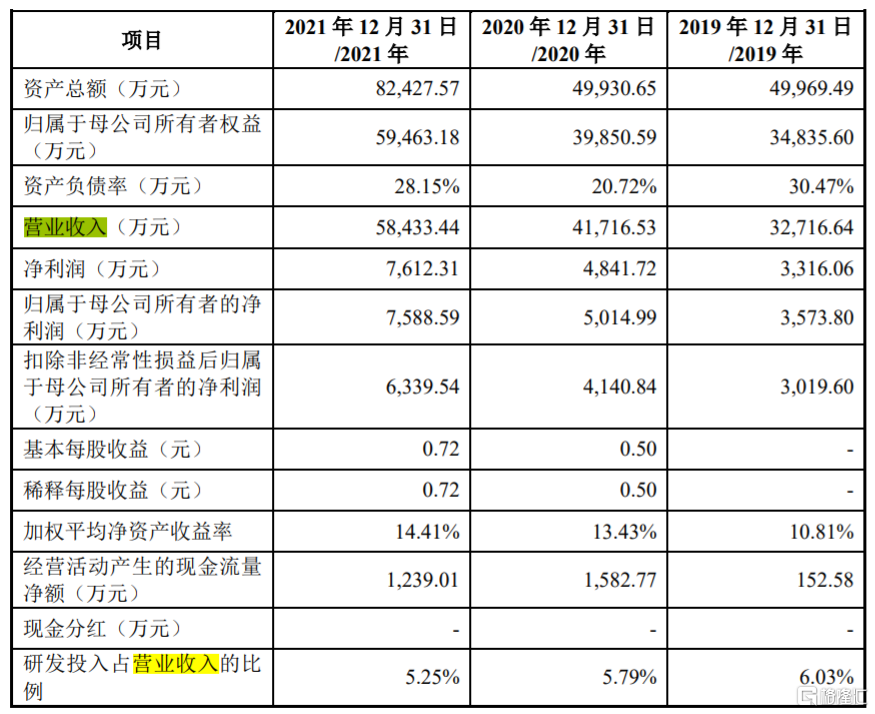

2019-2021年,德邦科技營業收入分別為3.27億元、4.17億元、5.84億元,歸母淨利潤分別為3573.8萬元、5014.99萬元、7588.59萬元,均呈增長態勢。但與國內外主要競爭對手相比,公司的經營規模相對較小,抵禦經營風險的能力偏弱。

基本面情況,圖片來源:招股書

具體來看,德邦科技的產品可以分為集成電路封裝材料、智能終端封裝材料、新能源應用材料高端裝備應用材料這四大類。報吿期內,智能終端封裝材料和新能源應用材料的營收佔比較高,集成電路封裝領域佔比較低。

主營業務收入構成情況,圖片來源:招股書

報吿期內,公司主營業務綜合毛利率分別為 40.02%、34.88%、34.59%,呈逐年下滑態勢。原因包括毛利率相對較高的智能終端封裝材料營收佔比下滑,毛利率相對偏低的新能源應用材料營收佔比上升等。

事實上,德邦科技產品的主要生產成本為直接材料,2019-2021年,公司直接材料佔主營業務成本的比例均超8成,佔比較高。特別是公司的光伏疊晶材料產品,銀粉系其用量最大的原材料,且由於銀粉為貴金屬,單價較高,導致銀粉成本佔光伏疊晶材料產品單位成本的比例超過90%,受貴金屬粉體、樹脂等原材料價格變動影響,報吿期內,公司直接材料成本存在一定的波動。

經過多年發展,我國高端電子封裝產業技術水平和生產規模有較大進步,但是整體的研發投入仍然較小,技術創新體系目前仍不完善,同時缺乏高素質的科研創新人才,導致行業整體研發、創新能力較弱。這便意味着,公司需要持續研發符合客户需求的新型產品。

報吿期內,德邦科技研發費用分別為1973.42萬元、2415.04萬元、3066.42萬元,呈逐年遞增的態勢;同時公司研發費用率分別為6.03%、5.79%、5.25%,研發費用率有所下降但仍高於同行業平均水平。

公司預計2022年1-9月可實現的營業收入約在6.24億元至6.54億元之間,同比增長 59.23%至66.89%;預計同期歸母淨利潤在8000萬元至9100萬元之間,同比增長 60.35%至82.40%。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。