民生健康今日創業板上會,依賴單一產品,銷售返利佔比高

據瞭解,杭州民生健康藥業股份有限公司(以下簡稱:民生健康)於9月23日上會,擬在創業板上市,財通證券為其保薦機構。

民生健康專注於維生素與礦物質補充劑領域,是一家集維生素與礦物質類非處方藥品和保健食品研發、生產、銷售於一體的公司。

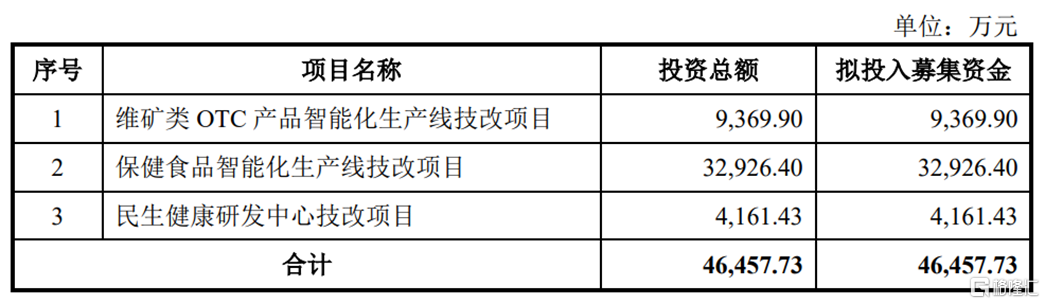

本次衝刺IPO,公司擬募集資金4.65億元,用於“維礦類OTC 產品智能化生產線技改項目”、“保健食品智能化生產線技改項目”以及“民生健康研發中心技改項目”。

(募集資金用途,招股説明書)

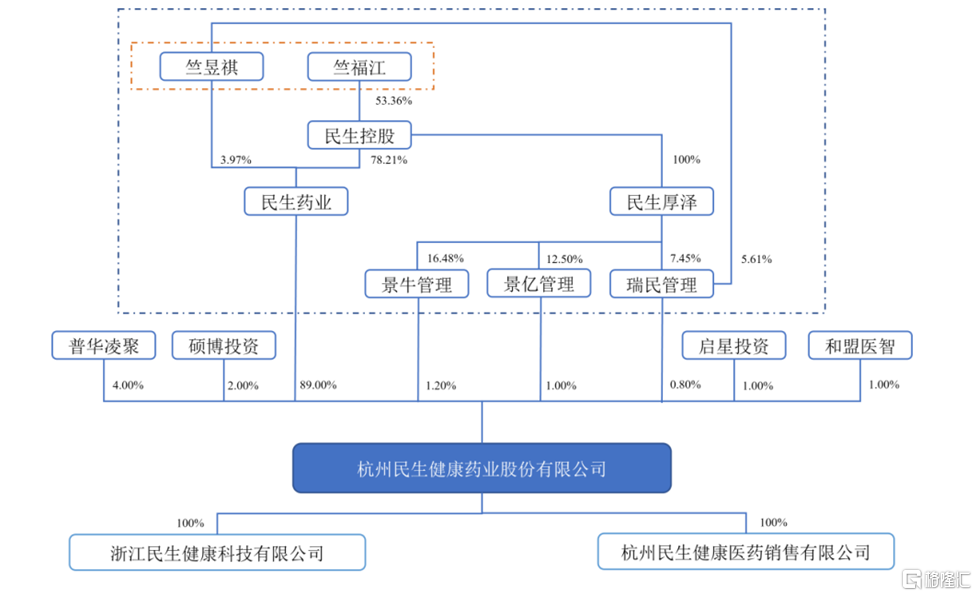

截至最新招股説明書,公司的控股股東為民生藥業,其持有公司89%的股份;實際控制人為竺福江、竺昱祺父子,二人合計擁有公司92%的控制權。

(公司股權結構圖,招股説明書)

1. 產品結構單一

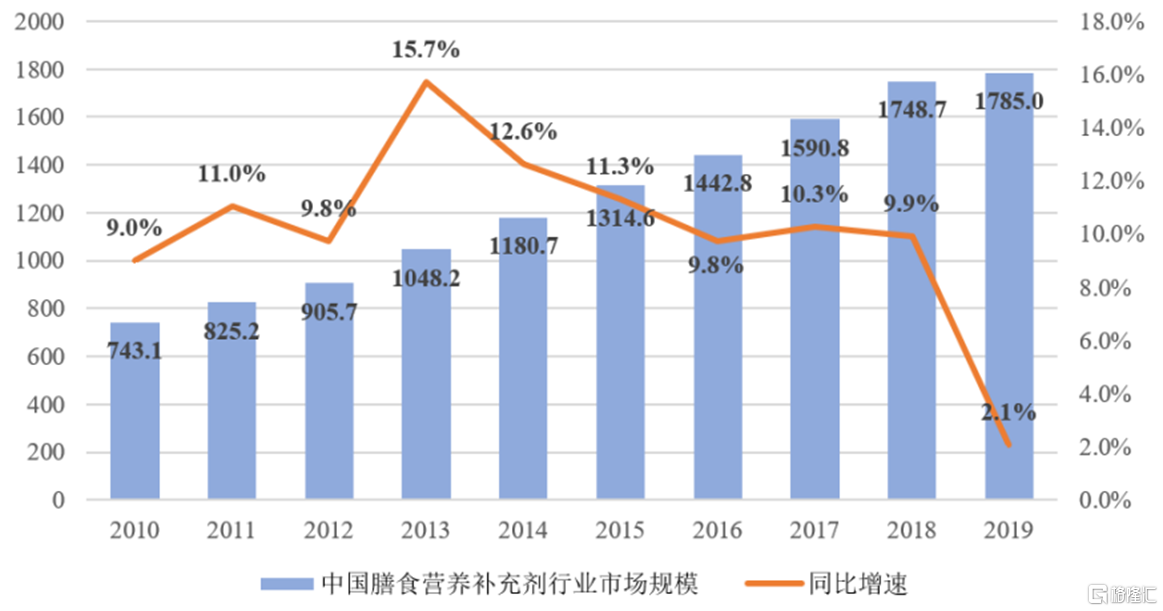

近年來,隨着居民健康意識的提升,膳食營養補充劑相關產品逐漸成為居民健康消費的“必需品”。據統計,我國膳食營養補充劑行業市場規模從2010年的734.1億元增長至2019年的1785.0億元,年均複合增長率為10.23%。

(2010年-20219年中國膳食營養補充劑行業市場規模(億元),Euromonitor)

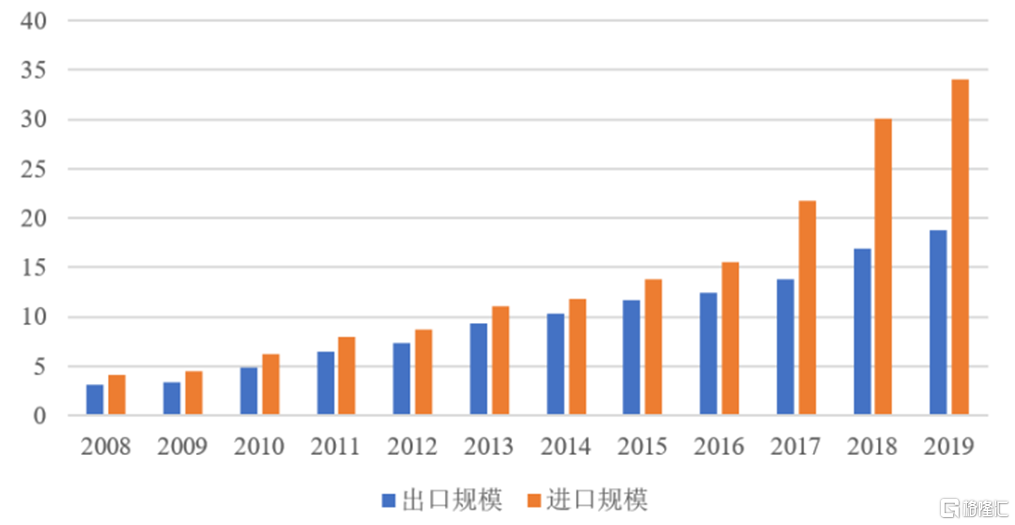

其中,2019年我國膳食營養補充劑進出口總額為52.8億美元,進口額、出口額均呈現逐年增長的態勢。

(我國膳食營養補充劑進出口趨勢圖(單位:億美元),中國醫藥保健品進出口商會)

據《2021年度中國非處方藥企業及產品榜》,民生健康在2021年度中國非處方藥生產企業綜合統計排名中位列第56名,公司主力產品多維元素片(21)產品位居2021年度中國非處方藥產品綜合統計排名“維生素與礦物質品類”第5名。不過,與可比公司相比,民生健康的經營規模較小。

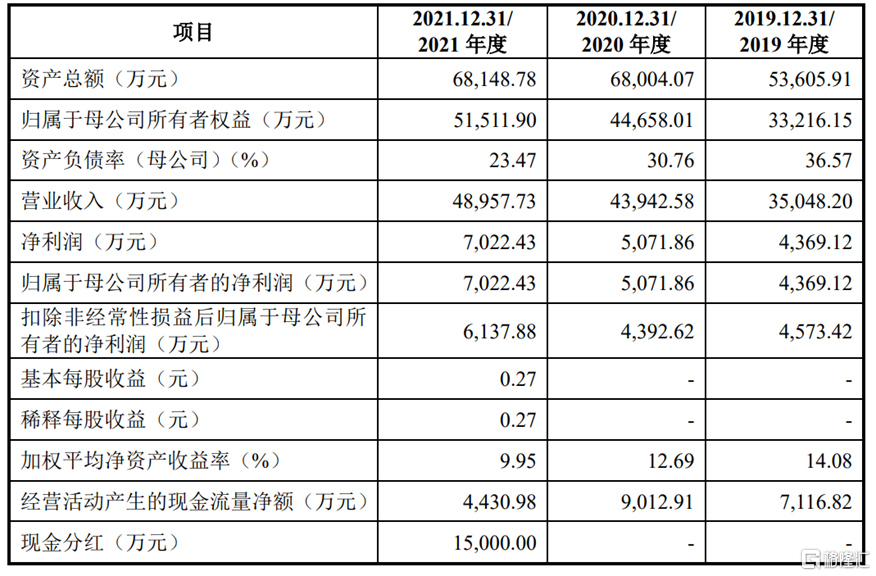

受益於行業規模的增長,公司業績亦呈現一定的增長。2019年-2021年,民生健康分別實現營業收入3.5億元、4.39億元和4.9億元,對應的歸母淨利潤分別為4369.12萬元、5071.86萬元和7022.43萬元,其中2021年公司進行了現金分紅1.5億元。

(公司主要財務數據及財務指標,招股説明書)

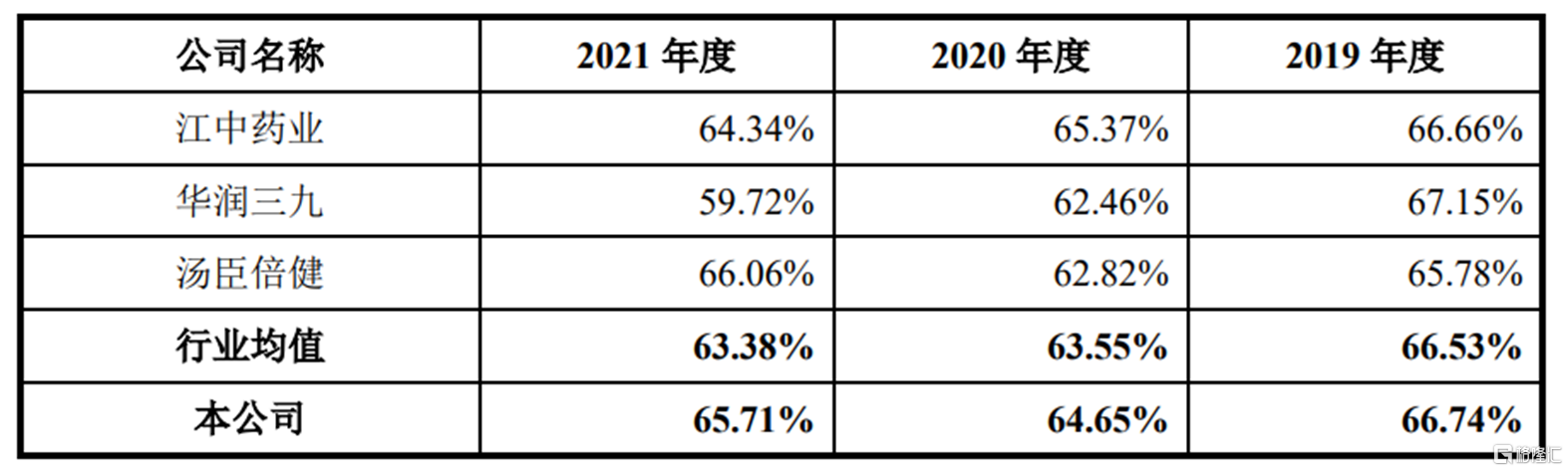

報吿期內,公司綜合毛利率分別為66.74%、64.65%和65.71%,呈現小幅的波動,整體略高於可比公司毛利率水平。

(綜合毛利率與同行業可比上市公司的對比情況,招股説明書)

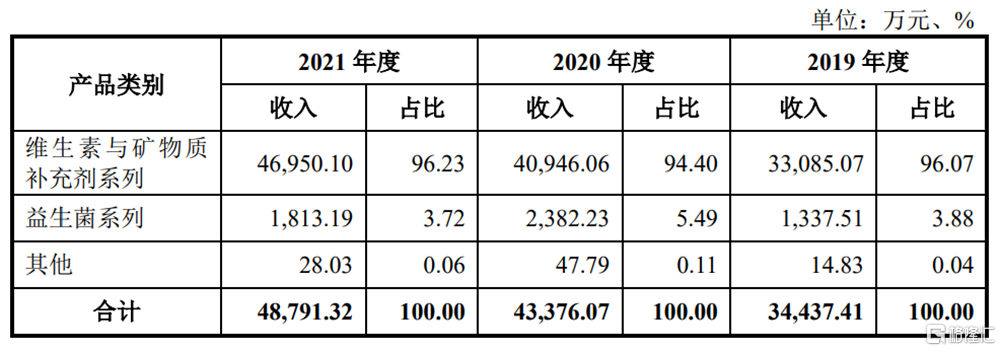

具體來看,公司的主營產品包括維生素與礦物質補充劑系列、益生菌系列及其他,其中維生素與礦物質補充劑系列是主要收入來源,佔比超過9成,公司存在收入結構單一的特點。

(主營業務收入結構情況,招股説明書)

報吿期內,公司多維元素片(21)收入分別為3.25億元、3.96億元和4.23億元,佔主營業務收入的比重分別為94.39%、91.32%和86.70%。

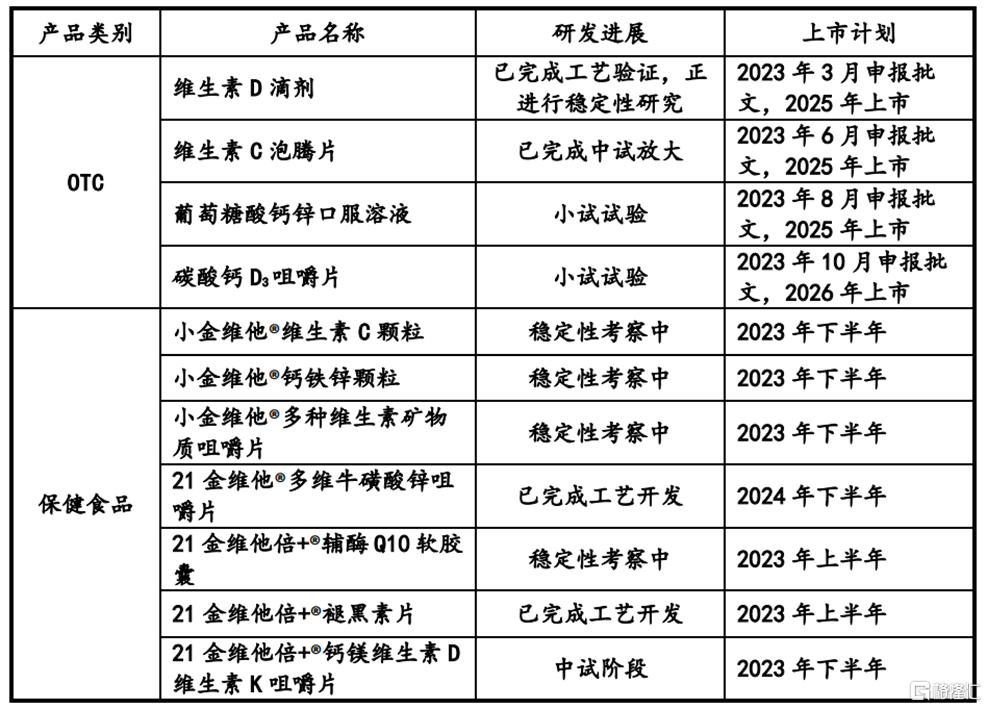

對於產品結構單一的問題,證監會也提出過問詢,民生健康表示,已在 OTC 產品領域以及保健食品領域研發新的產品,豐富公司的產品矩陣,近三年公司的研發費用率在4%左右。

(公司主要在研產品及上市計劃,問詢回覆函)

經測算,由於公司經營規模的擴大,公司預計2022年1-9月將實現營業收入4.57億元,同比增長約14.69%,預計歸母淨利潤為7700萬元,同比增長約11.60%。

2. 依賴經銷收入

由於維生素與礦物質補充劑類產品屬於藥店常配產品,藥店等零售終端是面向消費者的直接窗口,公司的銷售模式以經銷為主。報吿期內,公司經銷收入佔比約93%,主要通過國藥、九州通等大型醫藥流通企業實現產品銷售,隨着經營規模和經銷網絡的持續擴大,公司對經銷商管理的難度也隨之增加。

(公司主營業務收入按銷售模式分類的構成情況,招股説明書)

報吿期內,公司向前五大客户銷售金額合計分別為2.31億元、2.97億元和3.16億元,佔總營收的比重超過60%,公司對主要客户較為依賴,未來若與其合作發生不利變動,或將影響公司經營業績。

(前五大客户的銷售情況,招股説明書)

值得注意的是,民生健康的銷售返利佔比較高。公司返利主要針對經銷客户、大型商超及簽訂共建協議的終端藥店,報吿期內,公司返利金額分別為4775.96萬元、6880.27萬元和8751.05萬元,佔當期主營業務收入的比重分別為13.87%、15.86%和17.94%,佔比逐年上升,一定程度反映公司產品的競爭優勢在下降。

3. 結語

民生健康憑藉主打產品多維元素片(21)建立了一定的品牌壁壘,不過目前公司的經營規模較小,綜合實力與可比公司相比具有一定的差距,公司亟待擴大生產規模、優化產品結構,增強自身綜合競爭力。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。