美債收益率,會破“4%”嗎?

要點

9 月議息會議落地後,市場對美債利率的關注再度升温。終點利率能到多高,對市場的影響如何?本文分析,可供參考。

一問:年初以來的驅動邏輯?緊縮預期與衰退預期交織,長端利率大幅上行

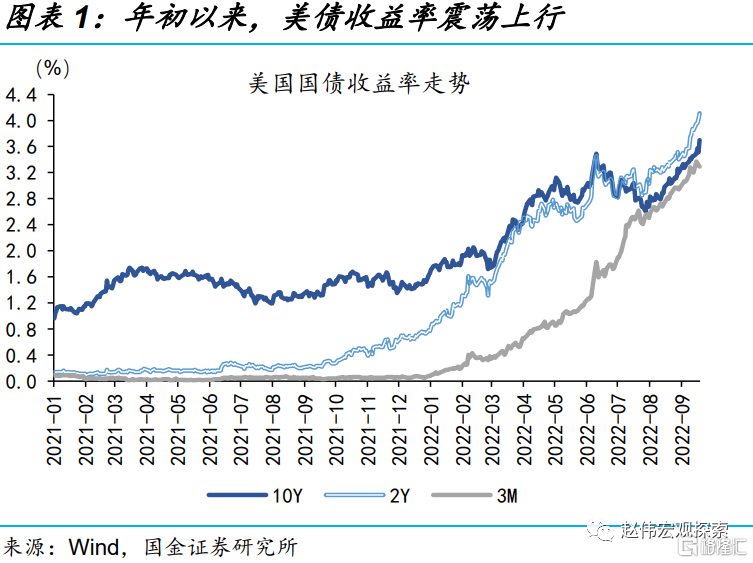

年初以來,緊縮預期與衰退預期交織中,10Y美債收益率在震盪之中大幅上行。1)年初至6月上旬,伴隨着加息預期不斷上修,美債10Y收益率從1.5%快速上行至3.5%;2)6月中至7月,市場衰退擔憂階段性升温,美債10Y收益率下行89bp至2.6%;3)8月以來,就業與零售數據韌性下、衰退擔憂緩和,疊加緊縮預期升温,美債10Y收益率再度快速上行至3.7%。

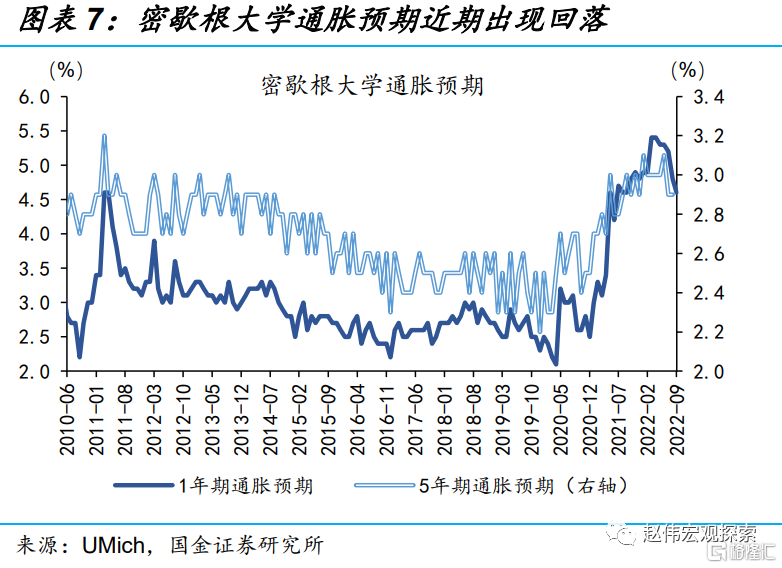

9 月議息會議落地,市場對美債利率的關注再度升温,觀點也有所分化;部分觀點認為美債利率遠未見頂;部分則認為美債利率已是 “強弩之末”。前者核心邏輯是,緊縮預期繼續走強,美聯儲終點利率大幅上修,將向長端利率傳導,帶來美債利率的衝高;後者核心邏輯是,9月通脹預期已下修,緊縮預期或已被充分消化;經濟衰退壓力上升,或將導致美債利率築頂回落。

二問:加息週期的歷史啟示?市場利率領先政策,頂點高於政策利率終點

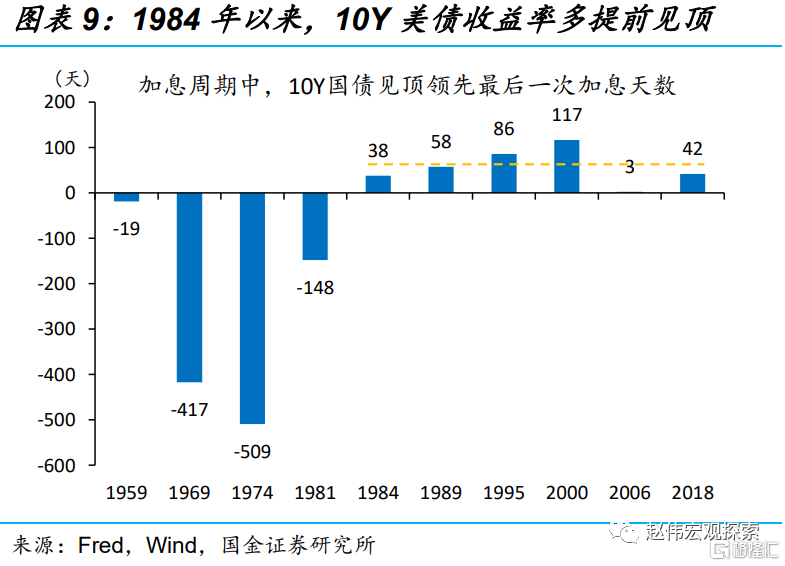

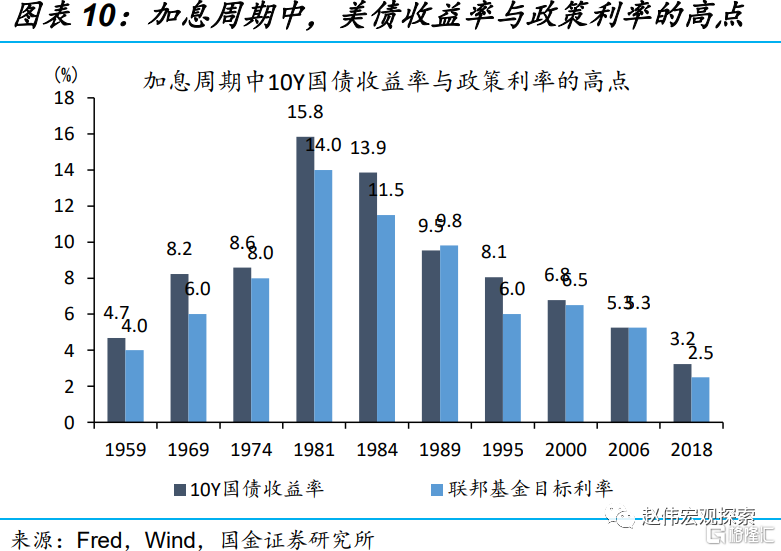

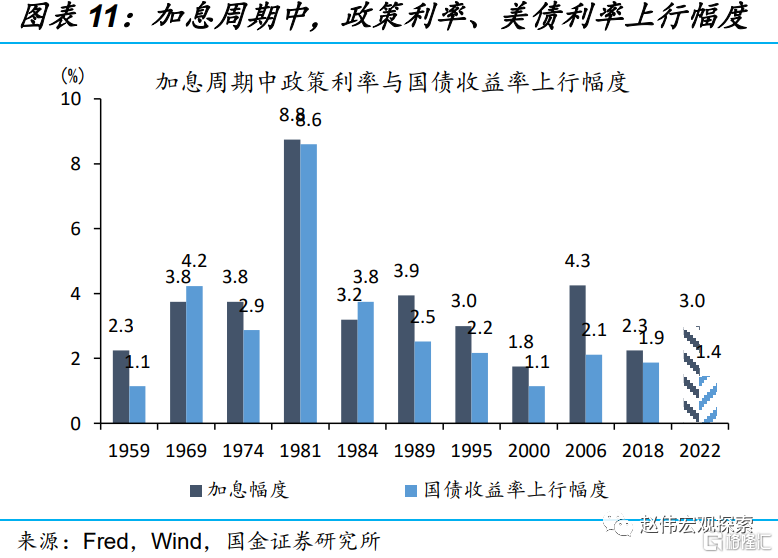

美債收益率的頂點與加息終點利率密切相關;歷次加息週期中,10年期美債收益率的頂點均高於政策利率終點。從歷輪加息週期的回溯來看:1)近40年以來,10年期美債收益率通常領先政策利率1個季度左右見頂;2)10年期美債利率頂部均高於政策利率的高點,僅2006年兩者持平;3)加息週期中,10年期美債利率的上行幅度至少為政策利率上行幅度的一半。

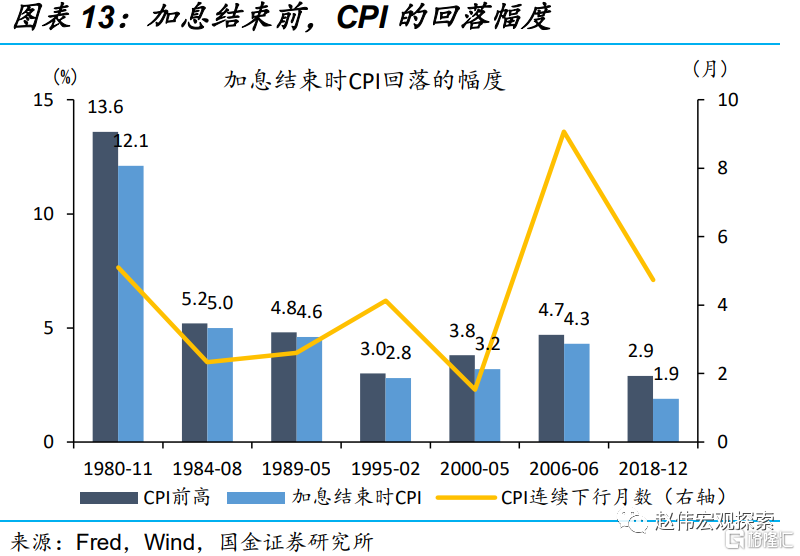

加息週期中,政策利率的調整多關注通脹的回落;而降息週期的開啟更關注就業市場。通常,美聯儲加息的結束,需要看到CPI持續回落近2個季度;而降息週期,多開啟於最後一次加息半年以後,通常在非農新增就業人數回落至10-15萬人時發生。此外,過去6輪加息週期中,長端美債收益率雖可能與短端收益率倒掛,但多在加息後出現,且倒掛幅度通常不超過100bp。

三問:未來美債收益率如何演繹?短期仍將上行,破“4%”幾無懸念

綜合基本面、政策面、交易面及歷史規律,中短期10Y美債利率破“4%”幾無懸念。1)就業市場韌性較強,通脹居高不下,導致美聯儲加息週期持續及加息幅度遠超歷史同期;2)點陣圖顯示,2022年底政策利率即將破4%;3)美聯儲9月以後的縮錶速度翻倍,勢必會加劇美債市場的供需矛盾;4)部分外資對美債的拋售行為,或將進一步推動美債收益率的上行。

美債利率上行過程中,高估值板塊或仍延續高波動、港股及A股部分板塊仍可能受到外部環境壓制;人民幣貶值壓力仍在,但市場衝擊或相對有限。1)美債利率上行過程中,高估值板塊更容易受到衝擊;2)相較A股市場,港股市場更易受到外部環境影響;3)美元指數或繼續走強,人民幣貶值壓力仍在,但考慮藏匯於民下的資金行為調整等,本輪市場衝擊或有限。

風險提示:美聯儲貨幣政策收緊不及預期、美國通脹回落超預期

正文

美債收益率,會破“4%”嗎?

9月議息會議的落地後,市場對美債利率的關注再度升温。終點利率能到多高,對市場的影響如何?本文分析,可供參考。

1.1、年初以來的驅動邏輯?緊縮預期與衰退預期交織,長端利率大幅上行

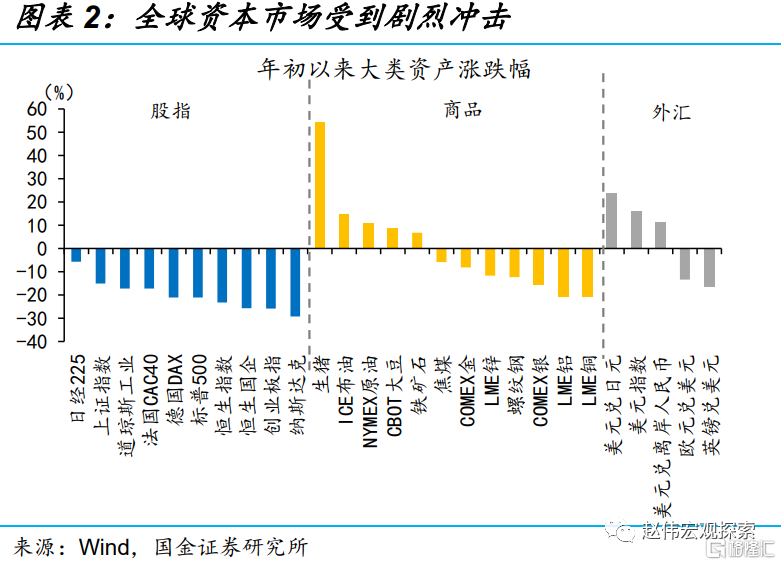

年初以來,美債收益率大幅上行,對資本市場造成了明顯擾動。截至9月22日,3個月、2年期和10年期美債收益率較年初分別上行323bp、338bp和218bp,分別錄得3.29%、4.11%和3.70%。作為全球資產定價錨的美債收益率大幅上行,對全球資本市場造成了明顯擾動:全球股票市場呈現普跌行情,恆生指數、標普500、德國DAX、法國CAC40、上證指數分別下跌23%、21%、23%、17%、17%和15%;美元指數大漲16%至113的近20年新高;LME銅、鋁等部分供給未受明顯約束的商品、價格也受到了明顯壓制。

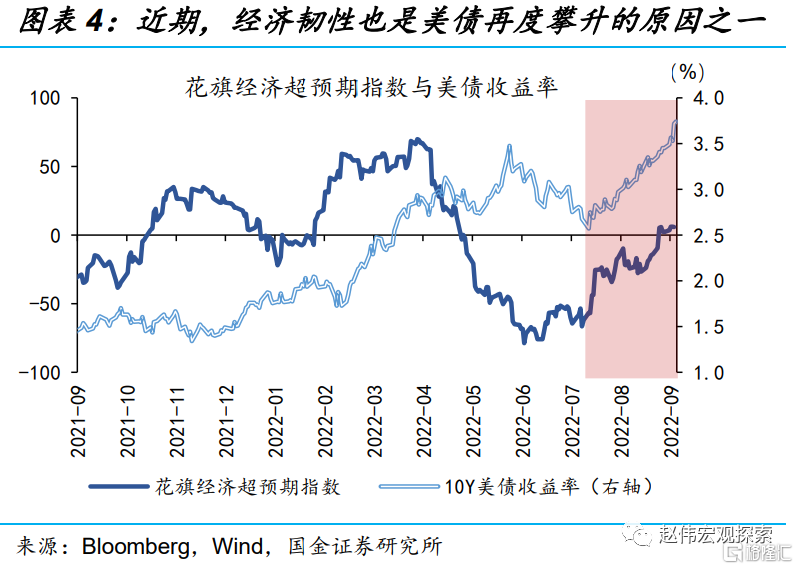

緊縮預期與衰退預期交織中,長端利率上行可分為三階段:1)年初至6月上旬,伴隨着加息預期不斷上修,10Y美債收益率從1.5%上行至3.5%;2)6月中旬至7月底,隨着美國PMI等指標的顯著回落,衰退擔憂升温,美債10Y收益率下行89bp至2.6%;3)8月以來,一方面,就業市場韌性仍在,花旗經濟意外指數大幅回升,衰退擔憂緩和,期限利差走平;另一方面,8月核心CPI超預期,緊縮預期再度升温,美債再度上至3.7%。

9 月聯儲議息會議落地,市場對美債利率的關注再度升温,市場觀點也有所分化;部分觀點認為美債利率遠未見頂;部分則認為美債收益率已是 “強駑之末”。前者核心邏輯是,緊縮預期繼續走強,美聯儲終點利率大幅上修,將向長端利率傳導,帶來美債利率的衝高;後者核心邏輯是,9月通脹預期已經下修,緊縮預期或已被充分消化;經濟衰退壓力上升,或將導致美債利率築頂回落。

1.2、加息週期的歷史啟示?市場利率領先政策,頂點高於政策利率終點

美債收益率的頂點與加息終點利率密切相關;歷次加息週期中,美債收益率的高點均會高於政策利率的高點。歷史回溯來看,歷輪加息週期中:1)在1982年以後,美聯儲將中介目標由數量型目標M2增速轉向價格型目標貨幣市場利率後,10年期美債收益率多領先政策利率約1個季度見頂;2)10年期美債收益率的頂部均高於政策利率的高點,僅2006年兩者持平;3)加息週期中,10年期美債收益率的上行幅度至少為政策利率上行幅度的一半。

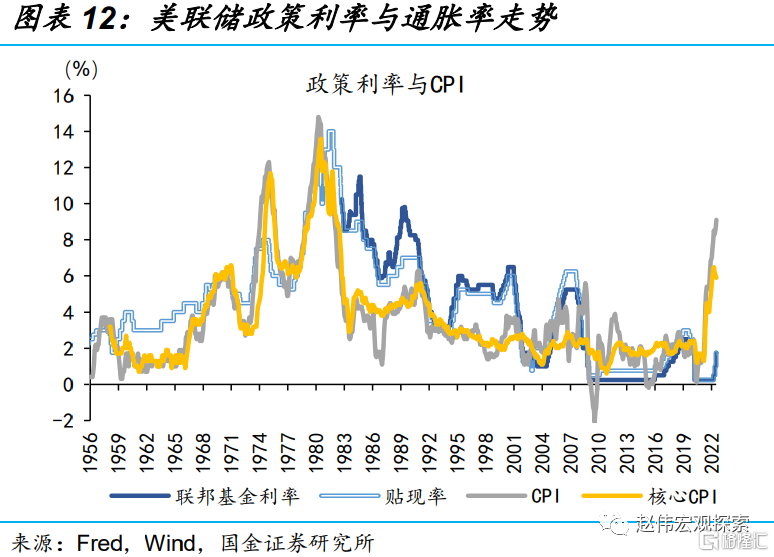

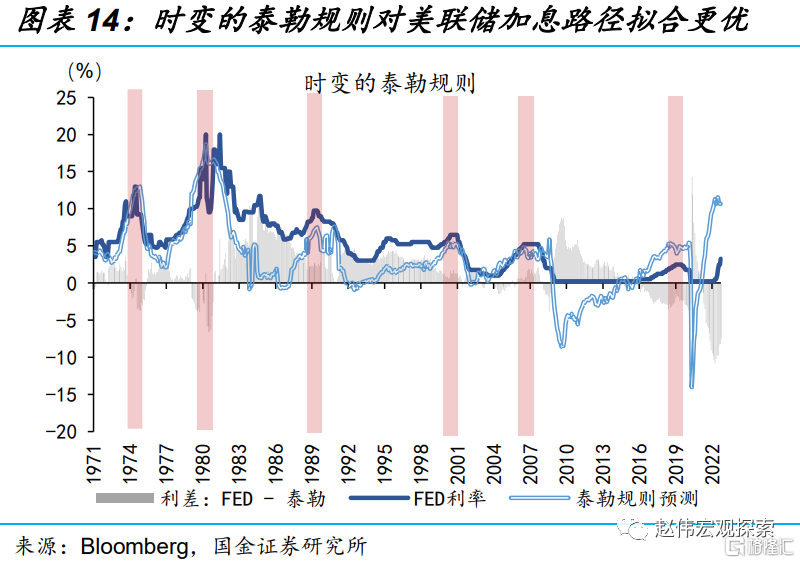

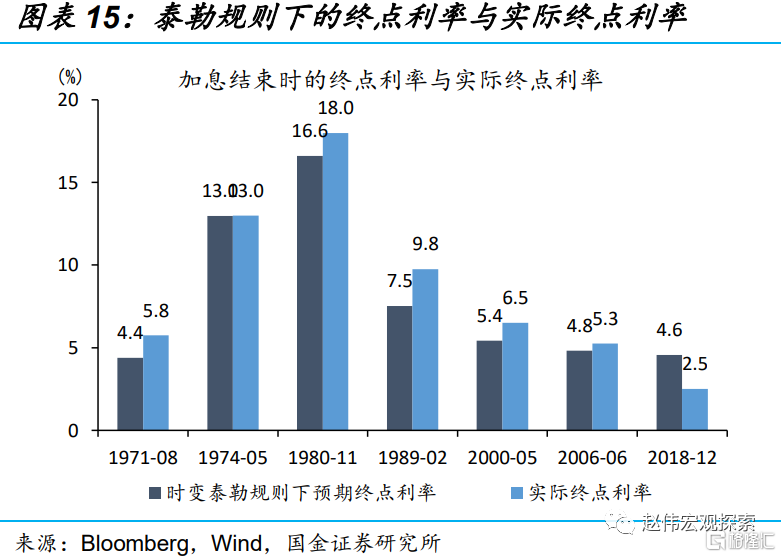

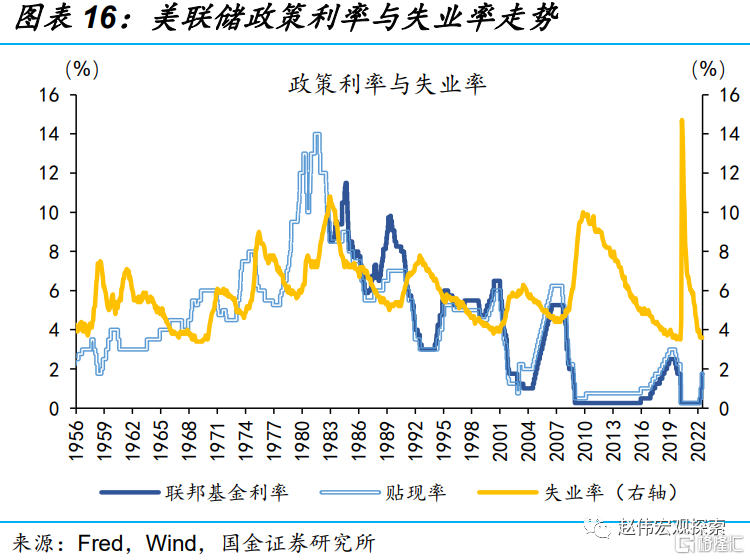

政策利率的調整有着顯著的“數據驅動”特徵;高通脹環境下,政策調整更關注通脹的表現。1946年以來,美聯儲以就業、物價作為最終目標;其政策利率的調整多為“數據驅動”,通常同時關注通脹缺口與失業率缺口,但在高通脹環境下,會給予通脹缺口相對更高的權重①。時變的泰勒規則可以較好地擬合政策利率的潛在走勢。高通脹環境下,美聯儲加息的結束,通常需要看到CPI持續回落2個季度左右;加息結束時,聯邦基金利率通常與泰勒規則預期值收斂。

①Bauer, Pflueger andSunderam, 2022.09, Perceptions about Monetary Policy.

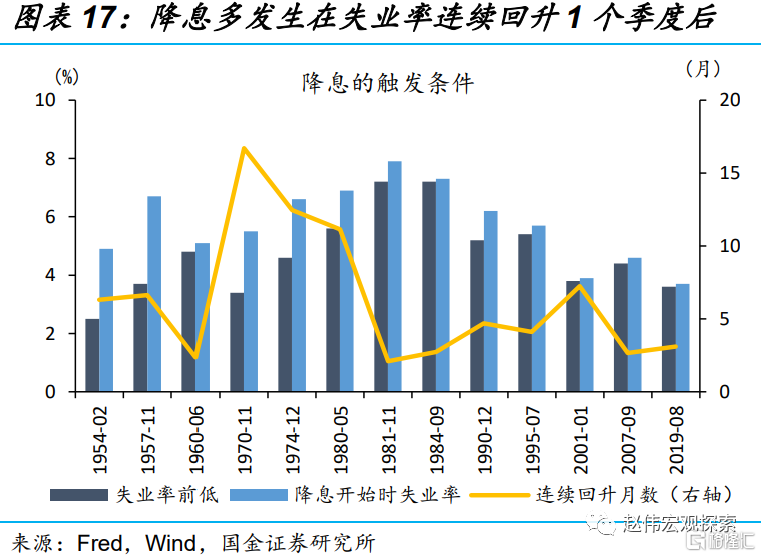

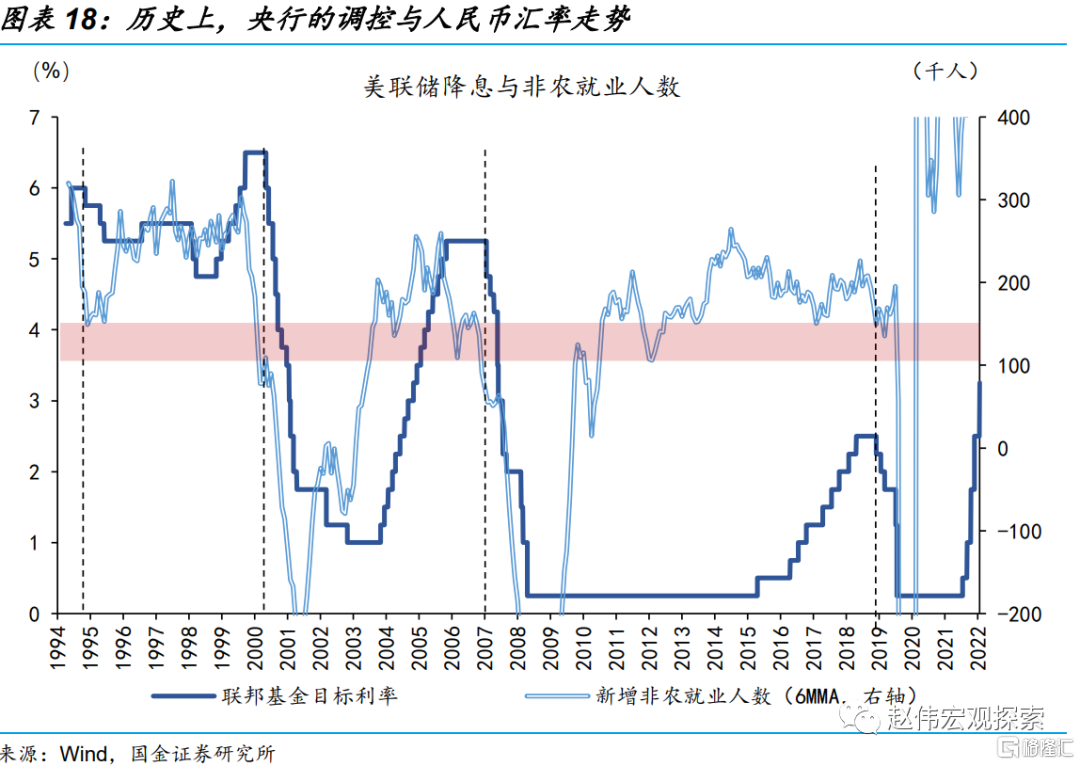

美聯儲的降息更為關注就業市場的變化,通常在失業率持續回升1個季度、0.5個百分點後,或在非農新增就業人數回落至10-15萬人時發生。歷史回溯來看,美聯儲降息的開啟多呈現如下規律:1)從加息到降息的政策調整,通常需要經歷半年以上的時滯,以避免對市場預期過激的擾動;2)降息週期的開啟,多關注就業市場的指標,通常需要看到失業率連續回升1個季度以上,失業率較此前低點上行0.5個百分點是美聯儲降息潛在的觸發條件;3)近4輪中,降息週期的開啟,均發生在非農新增就業人數回落至10-15萬人時。

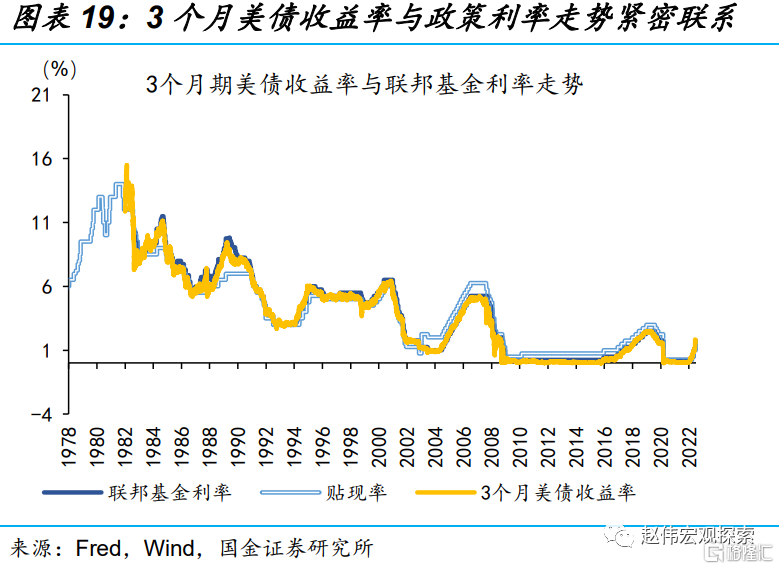

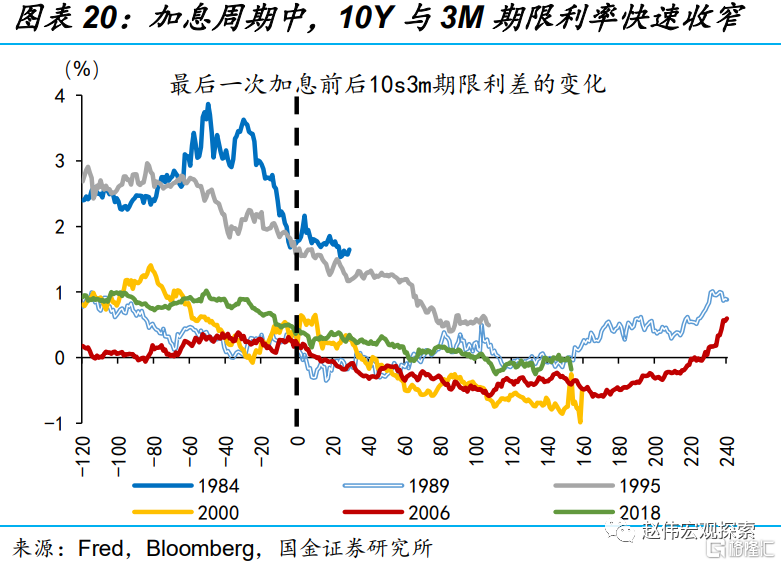

加息週期中,短端美債收益率緊跟政策利率變動,長端美債收益率雖可能與短端倒掛,但多在加息後出現,且倒掛幅度不深。1)1990、2001、2008、2020年等導致美國經濟“硬着陸”的加息週期中,均出現了10Y與3M美債收益率期限利差的倒掛,倒掛時點多發生在加息結束後;2)美聯儲啟用聯邦基金目標利率以來的6輪中,10Y與3M美債利率期限利差的倒掛,最深為100bp左右。

1.3、未來美債收益率如何演繹?短期仍將上行,破“4%”幾無懸念

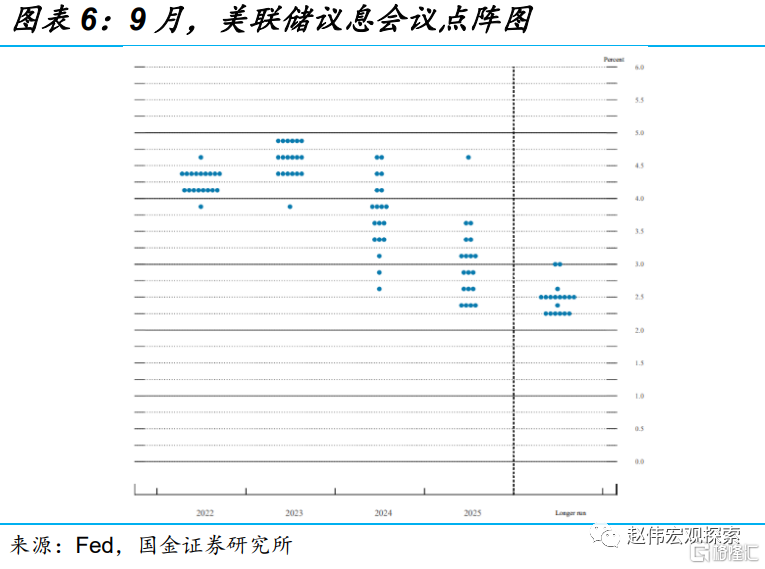

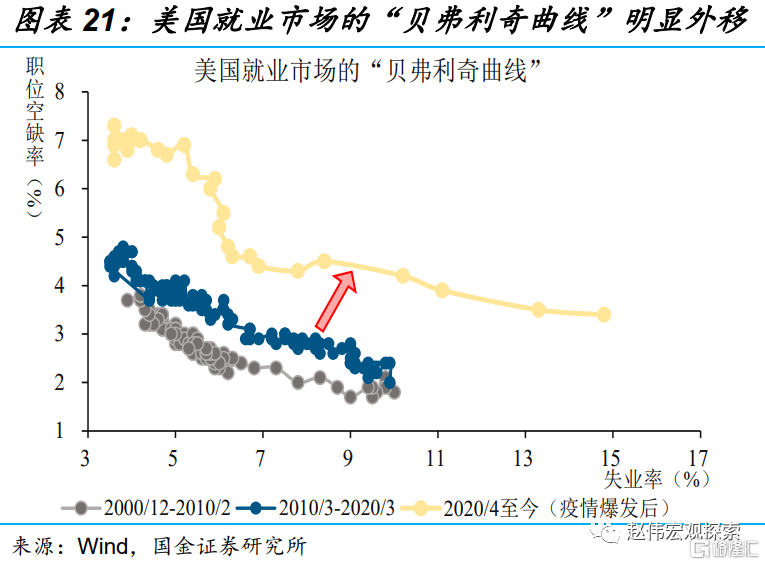

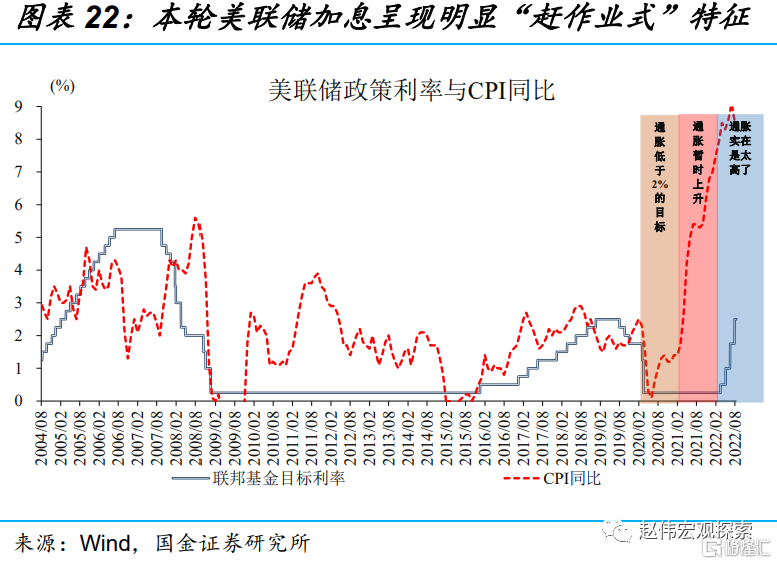

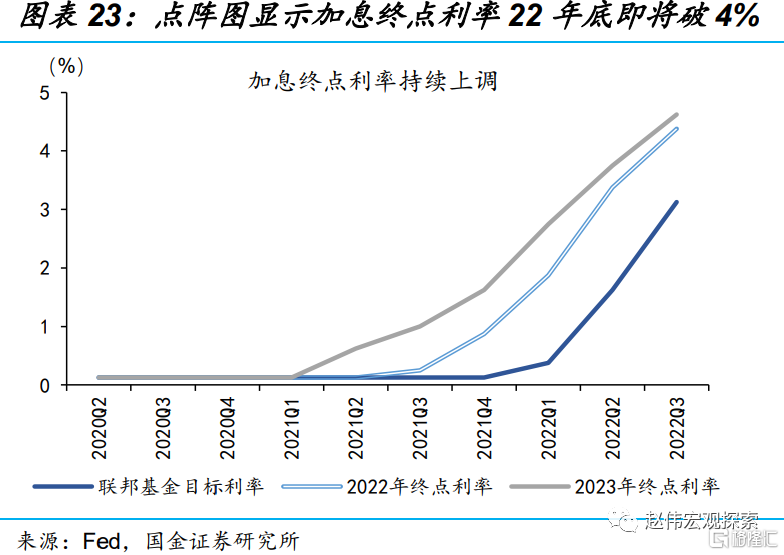

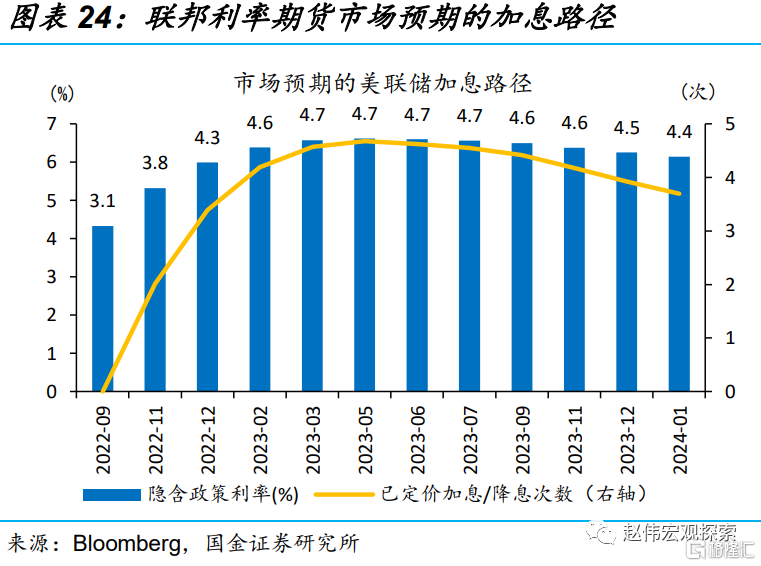

就業市場韌性較強、通脹居高不下,導致美聯儲加息週期持續性及加息幅度遠超歷史同期;點陣圖顯示,2022年底政策利率即將破4%。對比2000年12月至2010年2月、2010年3月至2020年3月,本輪就業週期的“貝弗裏奇曲線”明顯外移,且未表現出任何收斂跡象,表明勞動力供需錯配問題遠未解決。與此同時,“趕作業式”加息,也使得本輪加息持續更長、高度更高。9月點陣圖顯示,美聯儲加息終點利率已達4.6%,2022年底政策利率即將突破4.0%。

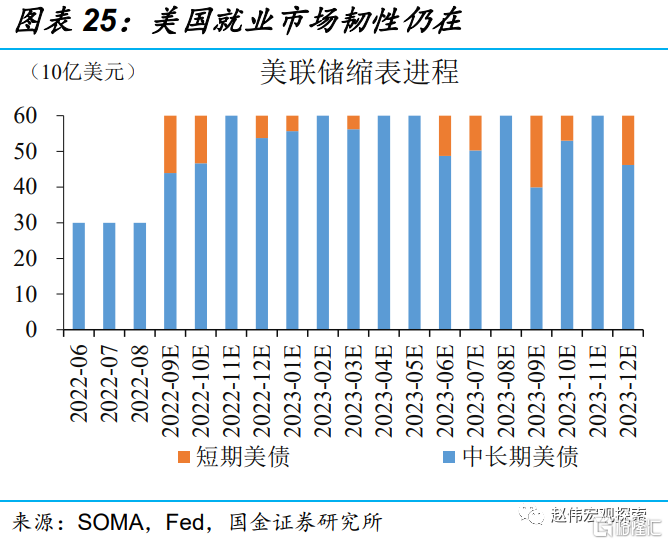

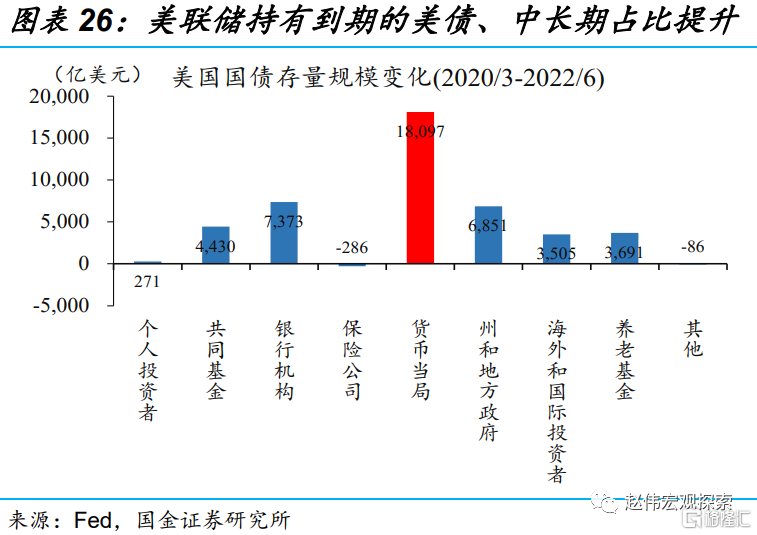

美聯儲9月以後的縮錶速度翻倍,勢必會加劇美債市場的供需矛盾,當下市場對這一問題的重視度仍然不夠。2023年初以後到期的美債中,中長期佔比較高。與此同時,相較6-8月,美聯儲9月後的縮錶速度將從每月475億美元提升至每月950億美元。再考慮到美債存量規模仍在持續擴張及美聯儲是疫後美債市場最大的購買方,美聯儲加速縮表,將會給銀行、共同基金、養老基金等其他機構帶來更大的購債壓力,可能會進一步對10年期美債利率形成支撐。

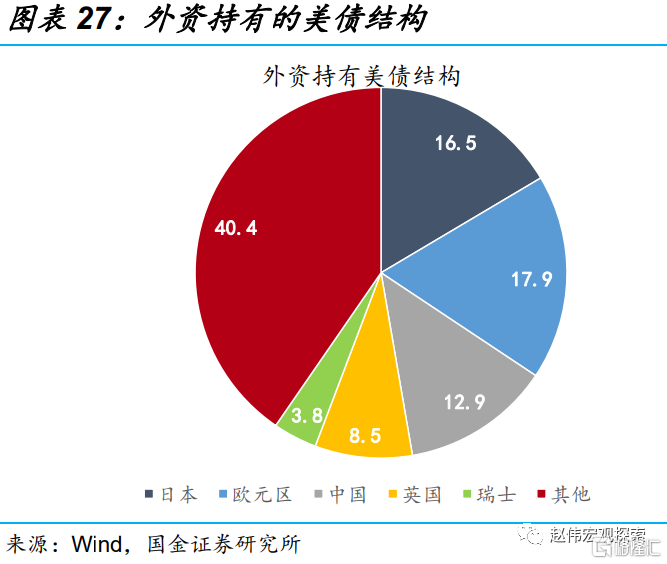

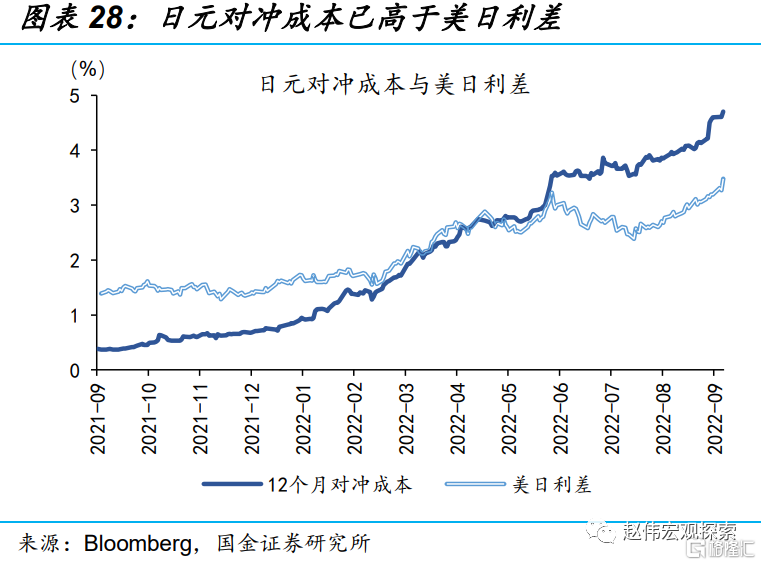

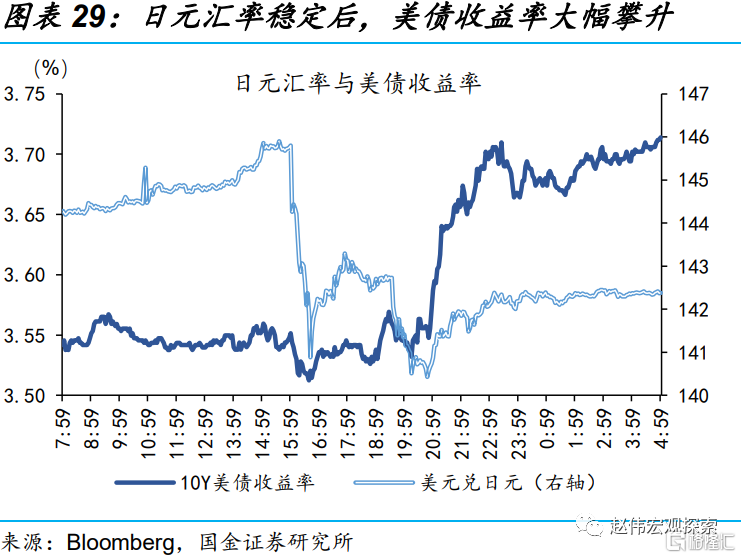

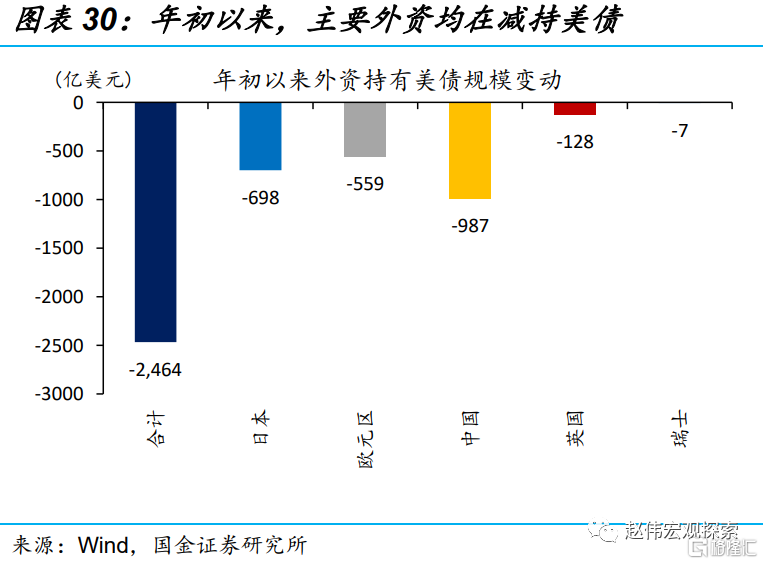

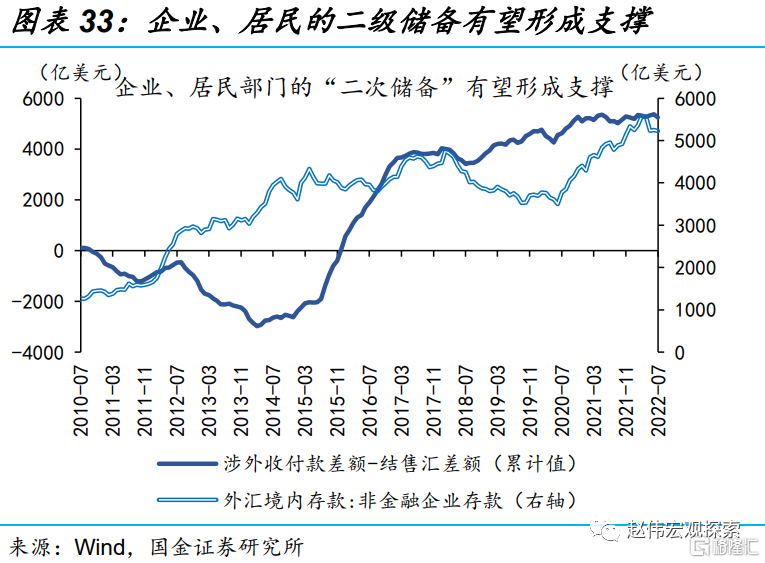

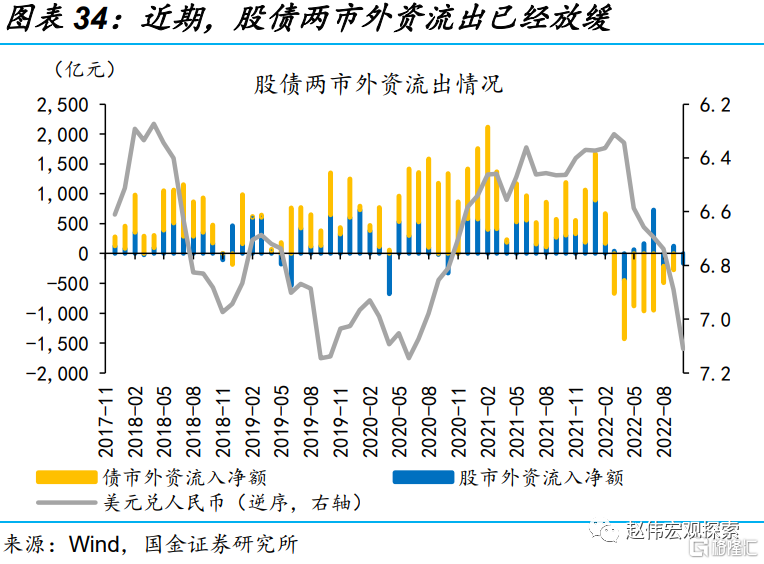

外資對美債的拋售行為或將進一步加劇美債收益率的上行,近期日央行的主動干預即是典型代表。外資在私人部門美債持有佔比超四成,買賣行為對美債價格波動有顯著影響;②其中,中日歐是美債的重要持有方,截至7月末,合計持有3.55萬億。以日本為例,隨着美元兑日元對沖成本攀升,賣出日元買入美債的抵補套利已無利可圖,非抵補套利則依賴於日元貶值預期。隨着日央行的介入,外儲③動用過程中對美債的拋售,疊加非抵補套利行為的逆轉,外資拋售行為近期推升了美債利率。匯率持續貶值下,中國、歐元區也在持續減持美債。

②Ahmed and Rebucci,2022.09, Dollar Reserves and U.S. Yields: Identifying the Price Impact of Official Flows.

③日本外儲以證券形式為主。

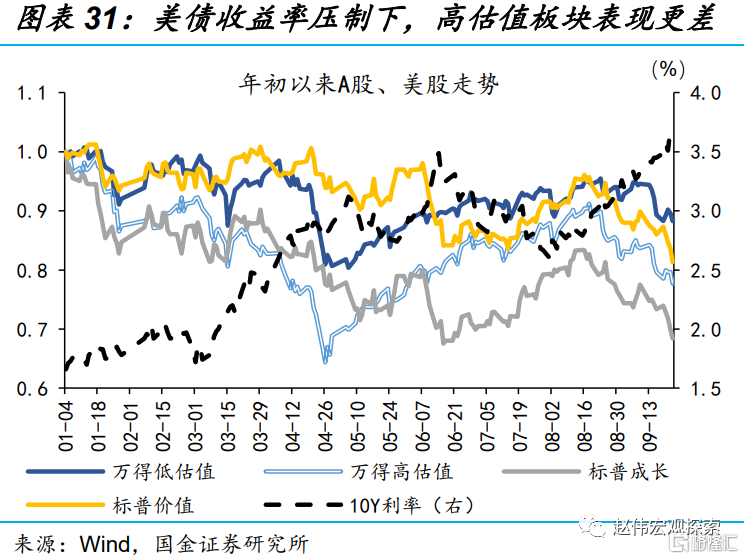

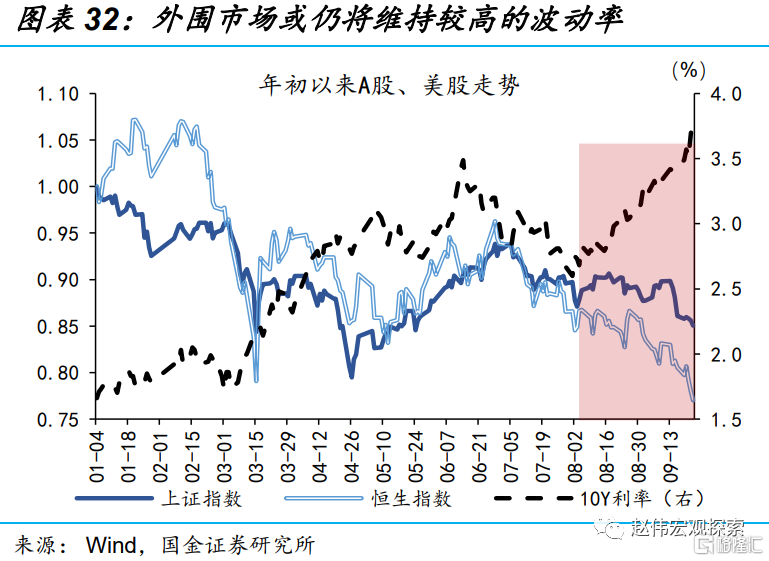

美債利率上行過程中,高估值板塊或仍將延續高波動、港股及A股部分板塊仍可能受到外部環境壓制;人民幣貶值壓力仍在,但對國內市場衝擊或相對有限。1)美債利率快速上行過程中,高估值板塊更容易受到衝擊;年初以來,無論是A股高估值板塊、還是美股成長股,相較低估值板塊均受到了更大的衝擊;2)相較A股市場,港股市場更容易受到外部環境的影響;8月以來,美債利率持續上行,港股受到明顯壓制;3)美元指數或繼續走強,人民幣貶值壓力仍在,但考慮藏匯於民下的資金行為調整等,本輪對國內市場衝擊或有限(詳情參見《外儲的“消失”,匯率的“鍋”?》)。

經過研究,我們發現:

(1) 年初以來,緊縮預期與衰退預期交織中,10Y美債收益率大幅震盪上行。1)年初至6月上旬,伴隨着加息預期不斷上修,美債10Y收益率從1.5%快速上行至3.5%;2)6月中至7月,衰退擔憂升温,美債10Y收益率下行89bp至2.6%,10Y與2Y利差由0.04%走低至-0.30%;3)8月以來,衰退擔憂緩和,疊加緊縮預期升温,美債10Y利率再度上行至3.7%。

(2) 歷史回溯來看:1)1982年以後,10Y美債收益率通常領先政策利率約1個季度見頂;2)10年期美債收益率頂部均高於政策利率的高點,僅2006年兩者持平;3)加息週期中,10Y美債收益率的上行幅度至少為政策利率上行幅度的一半。政策利率方面,美聯儲加息的結束,通常需要看到CPI持續回落2個季度左右;而降息週期多開啟於加息結束半年後,通常在非農新增就業人數回落至10-15萬人時發生。期限利差方面,10Y美債與政策利率的倒掛,通常發生在加息結束後,倒掛幅度通常不超過100bp。

(3) 綜合基本面、政策面、交易面及歷史規律,中短期美債10Y利率破“4%”幾無懸念。1)就業市場韌性較強,通脹居高不下,導致美聯儲加息週期持續及加息幅度遠超歷史同期;2)點陣圖顯示,2022年底政策利率即將破4%;3)美聯儲9月以後的縮錶速度翻倍,勢必會加劇美債市場的供需矛盾;4)部分外資對美債的拋售行為,或將進一步推動美債收益率的上行。

(4) 美債利率上行過程中,高估值板塊或仍將延續高波動、港股或A股部分板塊仍將受到外部環境壓制;人民幣貶值壓力仍在,但市場衝擊或相對有限。1)美債利率上行過程中,高估值板塊更容易面臨調整風險;2)相較A股市場,港股市場更易受到外部環境影響;3)美元或繼續走強,人民幣貶值壓力仍在,但考慮藏匯於民下的資金行為調整等,本輪市場衝擊或有限。

風險提示:

1、美聯儲貨幣政策收緊不及預期。通脹率的顯著回落、失業率的意外攀升,可能會導致美聯儲貨幣政策收緊不及預期,提前轉向寬鬆。

2、美國通脹回落超預期。能源及食品價格的回落、通脹預期的穩定、就業市場供求摩擦的緩解,可能會導致美國通脹超預期回落。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。