心瑋醫療-B(6609.HK):下一個百億市值的Penumbra

在美聯儲加息以及地緣政治動盪等外部市場環境中,港股市場一路走低,恆生指數更是創下近11年新低,恐慌指數急劇攀升。與此同時,多家上市公司披露了2022經審計版本後的中期報吿。

著名投資人塔勒布在其“黑天鵝”三部曲中提出,在面對小概率的黑天鵝事件,應當具有反脆弱的能力。那麼,這些中期報吿中,拋開情緒面的恐慌下,是否有未被挖掘的優質標的值得一觀?

增速更高,跑的更遠

從數據上來看,在剛剛落幕的中報業績中,創新醫療器械領域的心瑋醫療在行業中表現的爆發性更強,抗風險能力也更優。

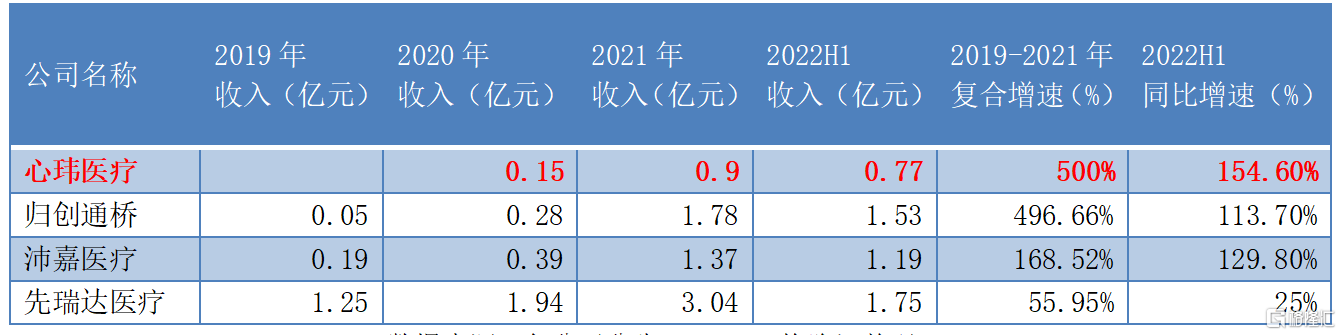

一方面,心瑋醫療商業化能力強,收入增速更快。以在香港上市收入規模相似的上市公司作為對比,根據各公司公吿數據顯示,在2019年至2021年三年中,自2020年3月心瑋醫療首款產品ExtraFlex遠端通路導管正式進入商業化以來,公司進入產品收穫期階段,2021年收入同比增長達到500%,遠高於其他同期三年複合增速。

另一方面,心瑋醫療在疫情反覆的壓力測試下,抗風險能力更優。2022上半年多地疫情爆發,醫療需求有所延遲。與同類型公司相對比可以看到,心瑋醫療在壓力測試中,仍能夠拿到了2022上半年營業收入同比增長154.6%的高增速表現,依舊優於同期其他公司。

圖表一:介入類上市公司收入對比

數據來源:各公司公吿,WIND,格隆彙整理

未來發展動能:不斷打造新的護城河

業績只能代表過去,公司所處的行業格局以及自身的戰略規劃才能代表公司的未來。

從行業上來看,中國神經介入領域還處於高速發展期,滲透率較低,天花板較高。

根據灼識諮詢數據顯示,中國神經介入醫療器械市場的市場規模由2015年的29億元增加至2019年的人民幣60億元,複合年增長率為20%,並預期將於2030年進一步增加至489億元。對標美國神經介入手術滲透率來看,2019年中美兩國滲透率分別為1.7%以及11.8%,可及性有待提升。

從未來發展路徑上來看,對標國際醫療器械公司在神經介入領域的領軍代表,中國本土醫療器械企業擁有脱穎而出的潛力。

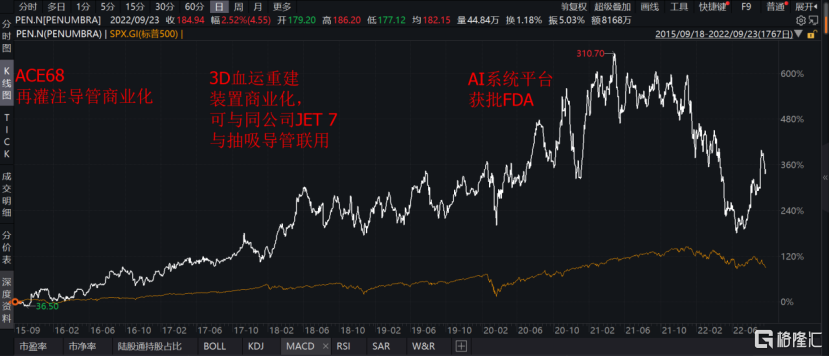

以“小而美”的Penumbra為例,公司是一家主業為神經介入、血管介入的全球領先醫療器械企業。自2004年成立以來,2007年12月全套取栓裝置FDA獲批,開始逐步確定龍頭地位。2015年公司不斷擴展業務邊界,完成在神經、外周產品線佈局,正式登陸紐交所。

憑藉獨家抽吸裝置開創直接抽吸取栓療法,Penumbra不斷創新,高速成長。從資本市場上來看,Penumbra自上市以來表現優秀,股價最高漲幅超過600%,年複合收益率達到42.89%,大幅跑贏同期標普500指數表現,Penumbra最新市值為70億美元(約合人民幣500億元)。

圖表二:Penumbra股價走勢圖

數據來源:WIND,格隆彙整理

備註:白線:Penumbra,黃線:標普500 數據截止2022/9/23收盤

而心瑋醫療在2022的中期報吿中指出,“公司矢志成為中國神經介入醫療器械市場的領導者,併成為中國多款創新醫療器械市場中具競爭力的國產器械公司。”對標Penumbra的“創新+商業化產品兑現+拓寬業務邊界”的發展路徑來看,心瑋醫療作為國家級專精特新企業,確實是擁有在創新醫療器械領域成為佼佼者的潛力。

首先,心瑋醫療深耕神經介入領域,成為國內首個擁有卒中治療及預防一站式解決方案的醫療器械企業,創新研發持續加碼。

根據公司2022中報顯示,上半年心瑋醫療共有6款新產品獲得NMPA批准上市。截至6月底,公司共計有15款神經介入器械產品獲批,產品管線廣泛涵蓋從急性缺血性卒中和神經血管狹窄治療、缺血性卒中預防、出血性卒中治療到介入通路器械。此外,多款迭代產品加速推進,能夠為公司後續提供新鮮血液。

其次,心瑋醫療不斷拓展業務邊界,在神經介入業務外,探索心臟介入、肺部介入和計算機輔助技術等創新領域,前瞻性地覆蓋這類具有龐大市場潛力的創新器械領域,加速打造公司業績第二增長曲線,想象力足。

心臟介入是心瑋醫療“全心治療”第二大支柱業務。自今年2月公司宣佈將參股御瓣醫療,並將逐步完善其在心臟介入治療領域的管線和競爭優勢,覆蓋包括電生理房顫治療(心源性卒中預防)、瓣膜性心臟病和心衰治療在內的結構性心臟病治療的多個具有龐大臨牀需求的領域以來,公司各項管線產品進展順利。截止中報披露日為止,公司在各領域共計擁有超過30項在研管線。

最後,心瑋醫療不斷強化商業化能力,加速產品兑現。正如前文數據中所體現的,獲批後的商業化能力才是絕對競爭力的終極體現。

一方面,公司在神經介入領域銷售體量不斷擴大,品牌影響力不斷提升(培育了包括經邦論道、瑋來書院等諸多業界知名學術交流平台,結合公司內部100多名專業精英組成的業內第一規模的銷售團隊,與100多家外部經銷商一起,共同打造了立體而又精細化的銷售網絡,滲透超過1400家醫院)。

另一方面,公司在新擴展的心臟介入領域已有左心耳封堵器獲批上市,包括二尖瓣三尖瓣治療器械在內的諸多產品研發、臨牀進展順利,未來3年內將會在非神經介入業務上擁有超過10款新產品獲批上市,加速產品兑現的同時,進一步擴充並提升產品整體商業化的規模。

此外,在產能上公司已擁有上海臨港新片區、上海張江以及南京江北新區三處生產基地,生產及檢測場地超萬平米,外加正在建設中的新上海臨港生產基地,為公司穩定充足高質量地兑現商業化產品提供了充足保障。

小結

當面對市場動盪的不利因素,真正做投資的不僅需要擁有“反脆弱”的風險管理理念,更應當抱有“反脆弱”的投資心態,或許在動盪中就藴涵投資機會,甚至“黃金坑”。而中報的成績單就是一個非常好的衡量參照物。

心瑋醫療自上市以來商業化進程不斷加快,盈利能力以及成長能力不斷體現。與同業指標進行對比,無論是往期營業收入表現還是在今年上半年需求放緩中的收入情況,都可以説拿到一流成績單。

因而從長遠發展來看,心瑋醫療有望超越海外Penumbra的規模:從創新研發出發,將核心產品推出市場提供最初造血來源,伴隨着商業化程度不斷加深,以及擴展業務邊界帶來第二增長曲線,不斷利用新的護城河,打造公司長期發展的核心驅動力。參考9月以來券商給予心瑋醫療目標價中值78億港元來計算,公司估值仍有550%的向上發展潛力,值得期待。

圖表三:券商評級

數據來源:WIND,格隆彙整理

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。