外資爆買也沒用

兔年開市前夕,諸多投資者相當之亢奮。

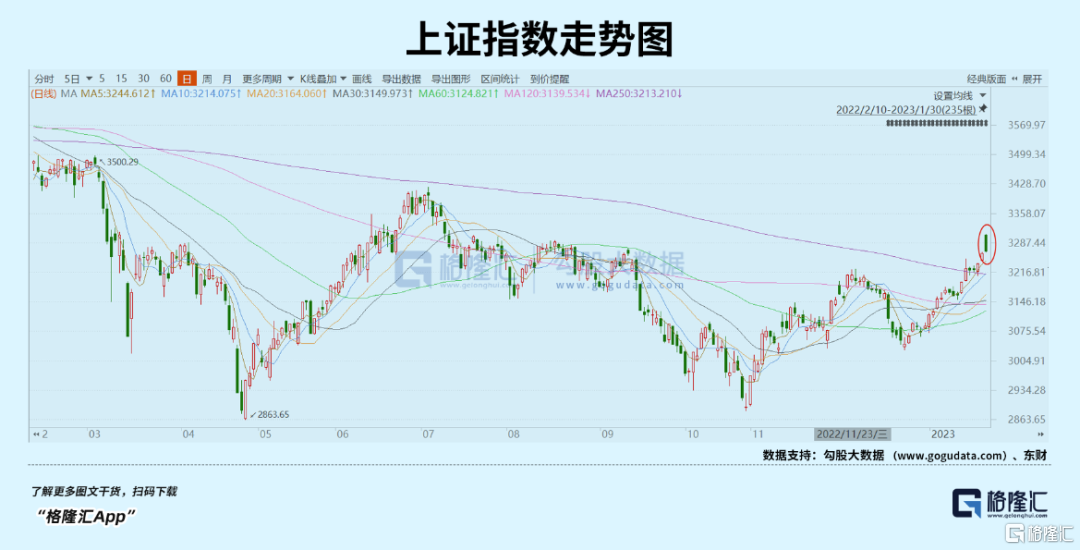

今日,A股大幅高開沒有問題,但之後快速走低。上證指數最終勉強收紅0.14%,上證50甚至在尾盤一度翻綠。深成指和創業板指也僅僅上漲區區1%左右。

這樣的表現令許多人備感失望。不是説外圍市場漲的很好嗎?不是説會超級開門紅嗎?不是説消費強勁復甦嗎?

但,大A為撒如此邋遢?

01

Why?

今日,A股上漲3820家,下跌1110家。領跌板塊是影視院線、旅遊及景區、煤炭開採、航空機場。其中,光線傳媒暴跌逼近跌停,而全資子公司參投的影片《滿江紅》在中國大陸地區公映7天,累計票房收入約為29.26億元。截止1月28日,公司來源於該營業收入區間為6300萬元—7000萬元。但這沒用,why?

這些消費熱門板塊暴跌,邏輯並不複雜——預期兑現即是利空。在春節假日前期持續上漲,早已把預期打滿,而這類行業與公司並沒有什麼業績持續性,消息落地後下跌是“主力資金”歷年的套路。

不過,大消費中白酒板塊很強。捨得酒業逼近漲停,酒鬼酒、五糧液、貴州茅台漲勢都不錯的。主要邏輯是白酒在春節動銷還不錯,略超預期。據浙商證券,貴州茅台、五糧液、古井貢酒、迎駕貢酒動銷反饋已同比實現正增長。其中,高端酒中,2023年春節期間五糧液動銷多地反饋超預期,古井貢酒以及迎駕貢酒動銷依舊強勢。不過,與商務活動關聯度緊密的次高端酒整體動銷尚未迎來邊際變化。

説回A股大盤,高開低走,勉強收紅,與大家想象的很不一樣。在開盤之前,諸多分析師援引電影票房、一些旅遊景點、海南免税店、一些地方旅遊收入等數據反超2019年,以此佐證消費火爆超預期的論點。但這並不是事實。

文旅部數據説明了諸多問題。今年春節假期全國國內旅遊出遊3.08億人次,同比增長23.1%,恢復至2019年同期的88.6%;實現國內旅遊收入3758.43億元,同比增長30%,恢復至2019年同期的73.1%。

今年春節數據同比去年確實是增長了不少,但這是市場定價預期之內的——本身春節就是消費旺季,疊加疫情放開,預期會有不錯修復。也正因為疫情放開,今年旅遊消費收入應該與2019年相比,但前者只有後者的70%多一點。(PS:文旅部旅遊收入統計口徑——旅客在國內旅行、遊覽過程中用於交通、參觀遊覽、住宿、餐飲、購物、娛樂等全部花費)

春節消費數據整體符合預期(細分領域略超),也沒有低於預期,佐證了前期股票市場上漲的邏輯,但也沒有所謂的大超預期。

此外,A股市場情緒也受到了港股突然變臉暴跌的一些影響。恆生指數大跌2.7%,恆生科技指數大跌近5%。科技股遭遇重創,騰訊、阿里巴巴大跌逾6%。

當然,A股節後一天的行情不能説明什麼,也不至於對待後市就悲觀了。是否延續前期良好的上漲勢頭,還需要更多的交易線索,包括接下來馬上會公佈的PMI數據以及下個月公佈的1月宏觀金融、經濟數據。

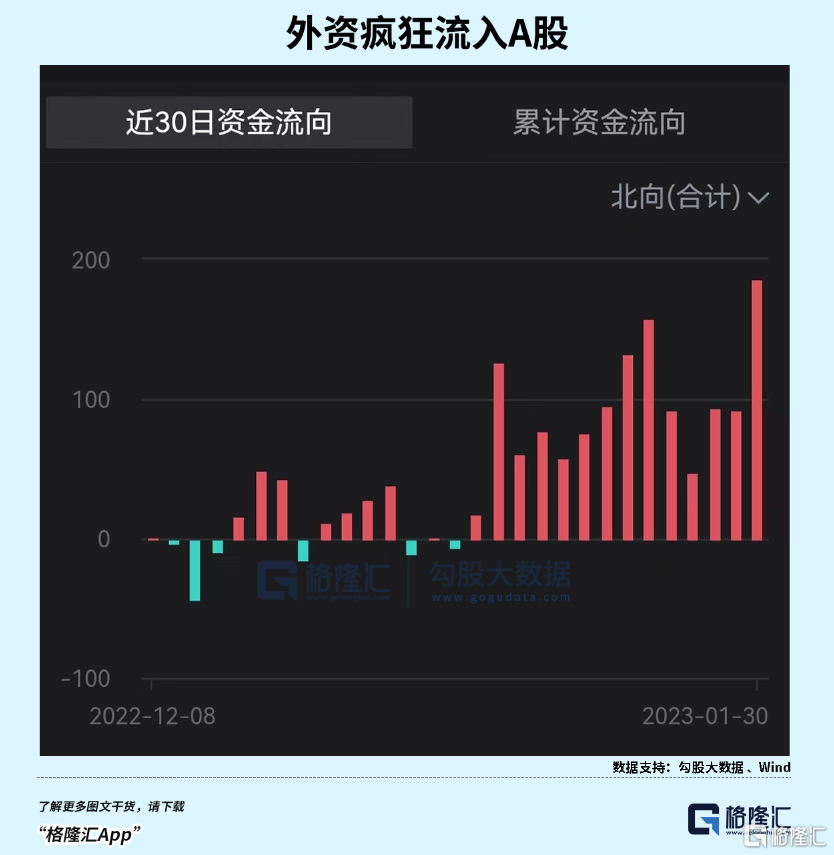

再看看北向資金,今日狂買186億元,創下2021年12月9日以來單日新高。別人可是一點不擔心。

02

外資瘋狂

今年1月以來,外資累計爆買超過1300億元,遠遠超過2022年全年淨流入額度的900億元。

外資1月都買了撒?

看個股,截止今日,淨流入TOP10的公司有寧德時代、貴州茅台、中國平安、五糧液、隆基綠能、招商銀行、中國中免、比亞迪、紫金礦業、京東方A。金額分別為105億、87億、85億、62億、56億、44億、29億、25億、23億、21億。

前10總計537億,佔到總流入金額的41%。北向資金的風向標意義比較明顯,期間除了茅台、中免外,其餘龍頭均實現了雙位數的股價大漲。

看板塊,外資密集加倉排名靠前的行業有白酒、動力電池、銀行、保險、證券,加倉金額分別為160億、136.5億、103億、95億、40億。

白酒行業,外資主要買了超高端的茅台與五糧液,兩家一共爆買了149億元。其餘白酒加倉金額均較小——洋河8億、古井貢酒5億、山西汾酒4億。

白酒是大消費賽道中的王冠,商業模式極佳。而高端白酒品牌護城河極深,未來幾年仍然能維持雙位數的增長,是外資的心頭好,亦給後者帶來了極為豐厚的回報。

從去年11月初疫情優化之後,白酒板塊整體迎來了一波非常強勁的上漲,中證白酒累計上漲35%。該指數PE倍數最新為37.34倍,較去年11月的26倍回升明顯。當前,白酒整體估值合理,接下來想要繼續延續前期良好上漲行情,需要更多紮實業績數據來驗證。在這個位置上,追漲白酒可能並不是性價比很高的策略。

動力電池板塊中,外資總持倉寧德時代金額高達900億元,僅次於貴州茅台的1677億元。現在持倉比例為7.84%,較2021年底巔峯的8.5%有所回落。

寧王在2021年12月一舉突破690元大關,市值衝擊1.7萬億。當時,PE倍數高達160倍。現在,隨着高速業績增長以及股價的持續回落,估值倍數回落至44.6倍,回到上市以來比較低的位置上。但寧王在動力電池的護城河較深,疊加估值合理,或許也是外資近期大幅加倉的重要邏輯。

在大金融板塊,外資主要爆買了中國平安、招商銀行以及東方財富。這三隻龍頭在各細分領域均具備其他競爭對手不可比擬的優勢。

招行市值目前已經回到1萬億的水平。PB倍數回到1.32倍,僅次於寧波銀行的1.48倍。從底部上來反彈56%,期間幾乎沒有什麼調整。主要邏輯是本身估值修復以及基本面因房地產政策大救助而修復,以及處在白馬藍籌貝塔大行情之中。

結合招行本身因為原行長被查後基本面的一些變化,目前估值已經非常合理。不排除接下來繼續上漲,但投資者心裏面要有一根稱,及時做出倉位調整與變化。

東財從底部上來有40%+,主要邏輯仍然是估值修復。去年9月16日開始,在短短的1個半月內暴跌超30%。主要導火索是國務院辦公廳印發的《關於進一步優化營商環境降低市場主體制度性交易成本的意見》。其中,明確提到:鼓勵證券、基金、擔保等機構進一步降低服務收費,推動金融基礎設施合理降低交易、託管、登記、清算等費用。

實際上,近一年來有100多隻基金紛紛公吿降低管理費或託管費率,其中債基、貨基是降費主力軍,降低40、50個BP的比較多,而部分權益基金管理費也猛降70、90個BP。這在一定程度上會削弱東財基金代銷業務的盈利能力,但當時因為大盤也狂瀉,可能放大了這種擔憂。但實際上仍然會對東財產生一些影響。降費是一個長期過程,盈利會削弱但時間會拉得很長。目前看東財代銷業務基本面整體會是穩固的。

外資減倉行業排名靠前的有動力煤、中藥、鋰電設備、房地產,減倉金額分別為13.2億、10億元、9.5億、7億。

其中,房地產板塊中,減持保利發展6.6億,金地集團1.8億。去年11月房地產出台了各種各樣的救助政策,地產板塊業迎來了一波大反彈,但很快回落至今,並沒有什麼持續行情。這跟行業規模開始萎縮以及不佳的商業模式有關。外資也門清,整個房地產持倉金額僅280億,屬於很低配的行業。

03

尾聲

今年,市場大方向就是做多中國。主要大邏輯就是經濟會實現復甦,貨幣政策會保持相對寬鬆,以及外圍美聯儲貨幣政策已經大幅收斂。但上漲並不是一蹴而就,大概率會一波三折。在樂觀的同時,需要謹慎求證,且還要密切關注俄烏戰爭、美元流動性、以及日本瑞士等方面可能爆發的黑天鵝。

當前,也別隻盯着大消費了,估值修復已經比較充分。時不時盯一盯被錯殺的成長賽道與龍頭,這邊風光也挺好。你看外資狂買1300億,絕大部分買的大藍籌大價值股,但同時也買了一些未來仍然有良好增長預期的成長龍頭,是不。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。