濟人藥業衝擊滬主板,主營業務毛利率逐年下滑,償債能力不及同行

近日,安徽濟人藥業股份有限公司(簡稱:濟人藥業)向上交所披露了更新後的招股説明書,擬登陸滬市主板,國金證券為其保薦機構。

本次衝刺IPO,濟人藥業擬募資5.22億元,用於投資“現代中藥生產基地建設項目”、“研發檢測中心建設項目”、“營銷網絡建設項目”、“補充流動資金”。

(募集資金用途,招股書)

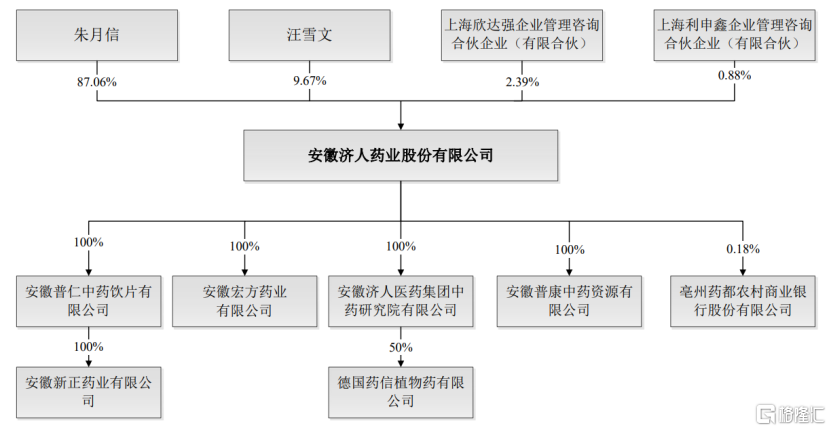

公司的前身濟人有限成立於2001年4月,由朱月信、汪雪文夫婦共同出資設立。截至最新招股書籤署日,公司的控股股東為朱月信,其直接持有公司31500萬股股份,持股比例為87.06%;汪雪文直接持有公司3,500.00萬股股份,持股比例為9.67%;朱月信、汪雪文及其子朱強三人直接或間接控制公司99.12%的股份,為共同實際控制人。

(股權結構圖,招股書)

1.主營業務毛利率持續下降

濟人藥業是一家從事現代中藥研發、生產和銷售的企業,產品線涵蓋中成藥、中藥飲片及中藥配方顆粒等領域,擁有“藥信”、“信之”兩個自主品牌。

中成藥方面,公司擁有疏風解毒膠囊、蒲地藍消炎片、通便靈膠囊、盆炎淨片等共計35個品種的藥品批准文號。其中,疏風解毒膠囊為公司獨家專利品種,主要用於治療上呼吸道感染及多種病毒性疾病。

中藥飲片方面,公司於報吿期內銷售的中藥飲片品種超過700種,其中598種被納入國家醫保目錄。

公司表示,目前國內各層級行政區域的集中採購政策對公司的影響較小,不過未來隨着政策的進一步推行,可能對公司持續經營能力產生不利影響。

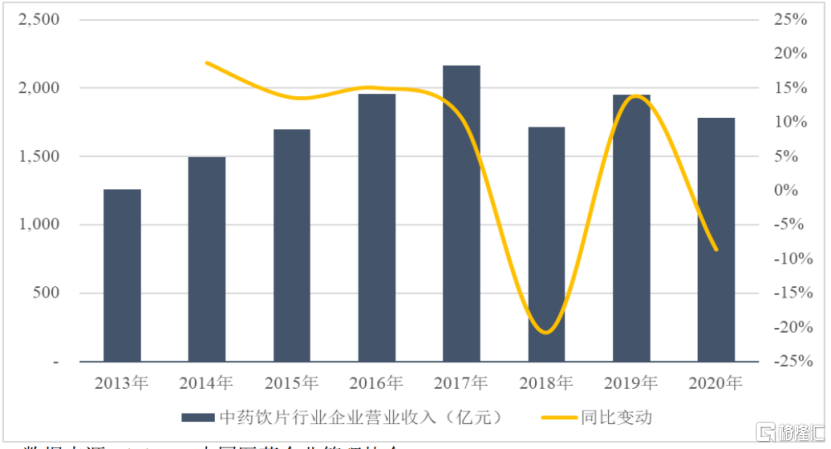

近年來,國內中藥市場整體發展較為平穩,2020年受疫情影響,整體銷售規模有所下降。據統計,我國中藥飲片行業企業的營收規模從2013年的1259.40億元增長至2017年的2165.30億元,不過2018年以來,受質量標準逐漸提高以及行業監管如加強GMP認證和飛檢等影響,我國中藥飲片行業企業的營收規模出現較大幅度波動。

(2013年-2020年中藥飲片行業企業營收情況,iFinD、中國醫藥企業管理協會)

由此可見,雖然中藥市場的整體規模較大,但成長性略顯不足。

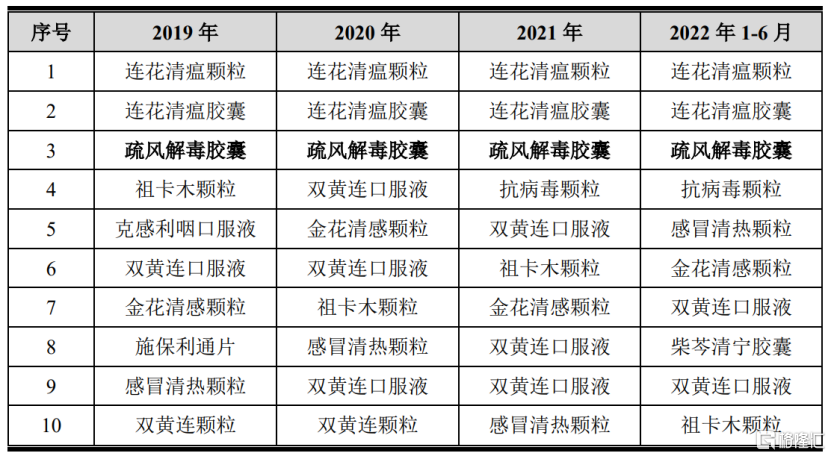

據統計,近年在各類醫療終端(包括城市公立醫院、城市社區醫院、縣級公立醫院及鄉鎮衞生院等)中成藥感冒用藥品牌中,2022年上半年濟人藥業的疏風解毒膠囊的市場佔有率約為5.67%,僅次於以嶺藥業的連花清瘟顆粒和連花清瘟膠囊,但公司其他中成藥產品蒲地藍消炎片、通便靈膠囊等的銷售收入金額較低,所佔同類藥品的市場份額較小。

(公司核心產品的市場競爭地位情況,招股書)

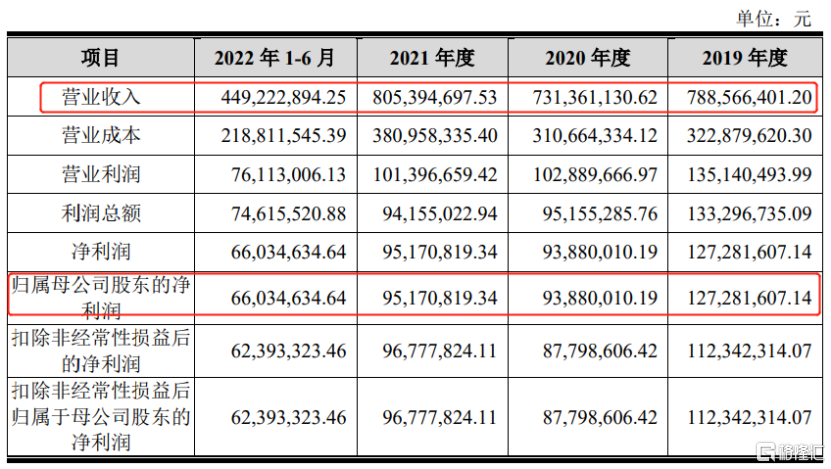

業績方面,2019年至2022年1-6月各報吿期,公司的營業收入分別為7.89億元、7.31億元、8.05億元和4.49億元,相對應的歸母淨利潤分別為1.27億元、9388.00萬元、9517.08萬元和6603.46萬元,2020年業績出現明顯下滑。

(利潤表主要數據,招股書)

具體來看,公司的收入結構較為穩定,2022年上半年中成藥收入佔比約47.53%,中藥飲片收入佔比約46.56%,中藥配方顆粒收入佔比約5.48%。

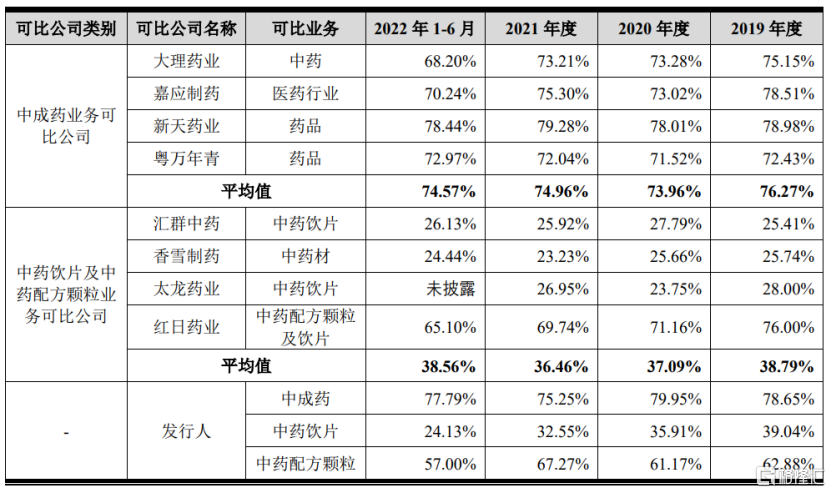

報吿期內,公司的主營業務毛利率分別為59.06%、57.52%、52.70% 和51.29%,總體呈現下降趨勢,主要是由於國內中藥材市場價格呈較快增長趨勢,導致公司中藥材採購單價有所上漲,而公司中成藥產品銷售價格的變動滯後於採購單價的變動。不過,公司毛利率整體與行業內可比公司較為接近。

(主營業務毛利率與同行業可比上市公司的對比情況,招股書)

值得一提的是,報吿期內,公司的銷售費用率在20%以上,而研發費用率僅2%-3%左右,存在輕研發重銷售的現象。

2.償債能力不及同行

報吿期內,濟人藥業的中成藥以經銷模式為主,主要採取學術推廣+配送商的銷售模式,因此下游客户以作為配送商的醫藥商業公司為主;公司中藥飲片和中藥配方顆粒業務主要採用直銷模式,產品採用直供終端的銷售模式,下游客户以醫療機構為主。

公司客户主要包括國藥控股、上海醫藥、華潤醫藥以及一些區域性中醫院,前五大客户集中度在30%以上。

值得注意的是,由於醫療機構的結算週期較長,導致公司相關業務的回款期也相對較長,報吿期各期末,公司應收賬款賬面價值分別為2.76億元、3.15億元、3.92億元和3.87億元,佔總資產的比例分別為33.57%、31.43%、31.98%和31.16%,佔總資產的比例較高。

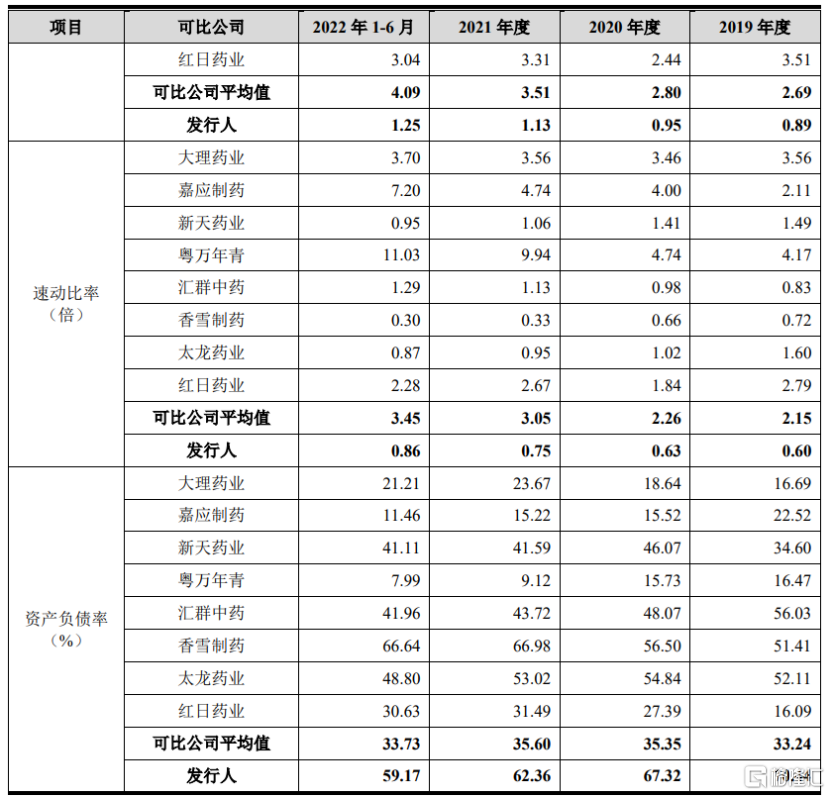

不僅如此,濟人藥業還面臨較大的償債壓力。報吿期內,公司的合併後資產負債率分別為70.44%、67.32%、62.36%和59.17%,雖呈現逐年下降趨勢,但仍維持在較高水平,且遠高於可比上市公司的平均水平。

此外,公司的流動比率、速動比率遠低於可比上市公司的均值水平,缺乏一定的償債能力。目前,公司的融資方式以短期銀行借款為主,報吿期各期末短期借款佔流動負債的比例分別達到49.32%、57.41%、44.87%和38.21%。

(主要償債指標與可比上市公司的對比情況,招股書)

3.結語

整體來看,濟人藥業憑藉一款核心產品在所處領域佔據了一定的市場份額,不過目前公司仍避免不了盈利能力下滑的行業通病,且公司還面臨較大的償債壓力,在“集採”的大背景下,公司未來發展具有不確定性。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。