越秀房產信託基金(0405.HK):收購越秀金融大廈的最後時刻,投資者應該如何決策?

自10月越秀房產信託基金(0405.HK)公佈收購越秀金融大廈以來,市場關注度持續升温。而在即將到來的12月6日,越秀房產信託基金也將就收購越秀金融大廈這一事項召開基金單位持有人大會。

這代表着,一旦收購事項獲獨立基金單位持有人批准通過,這座位於廣州天河CBD核心區珠江新城的地標建築將正式被越秀房產信託基金納入囊中,該基金也有望藉此躍升為香港和新加坡上市房產基金中持有最大估值中國內地資產組合的基金。

作為投資者,該如何看待這筆收購事項?該筆收購是否能為基金持有人帶來更好的收益體驗?

1. 資產屬性優質,具備良好的投資吸引力

對於Reits而言,優質的底層資產往往意味着其盈利能力有了較大的保障。因此,探究底層資產項目的質素情況成為第一要義。

而此次越秀房產信託基金擬收購的越秀金融大廈,其來頭並不一般,作為廣州十大摩天大樓之一,可以説其具備絕對的稀缺屬性。

一方面,在於其得天獨厚的地理位置優勢。大廈位於粵港澳大灣區核心區域,隨着粵港澳大灣區國家戰略的出台,灣區經濟騰飛,優質的企業加速湧入將令其不斷斬獲市場新機遇。

當前,科技和金融是推動大灣區經濟發展的引擎和血液,而越秀金融大廈位於廣州天河區,眾多金融、商務服務、信息技術等現代服務業企業紛紛聚集於此,形成了強大的虹吸效應,商業價值和潛力不斷釋放。據國際機構Z/Yen的排名,廣州已躋身全球金融中心20強,穩居中國(內地)四大金融中心之一。而2020年天河區金融業增加值突破1000億元,佔全市一半。

作為地處核心地段的國際甲級商廈及地標性建築,越秀金融大廈同時還與已被注入越秀房產信託基金的廣州國際金融中心毗鄰而立,收購完成後兩者有望形成良好的協同效應,進一步提升品牌知名度,拓展業務發展契機。

另一方面,就建築本身而言,越秀金融大廈的基礎設施及設計質量均優,直升機停機坪帶來商業附加價值,業務發展潛力巨大。

瞭解到,越秀金融大廈總建築面積約21萬平方米,高約309米,包括68層高的商業大廈,包括4層零售商場空間及64層寫字樓空間,及擁有827個地下停車位的4層地庫。與此同時,越秀金融大廈還具有獨特的停機坪配套資源優勢,其在頂層區域設有直升機停機坪,且開通了國內首條民用直升機城際航線,能夠實現廣州、深圳、珠海三城城際對飛。憑藉這一系列優勢,其知名度也進一步打響,商業價值倍增,稀缺價值得以充分顯現。

此外,大廈至今已榮獲美國綠色建築LEEDEBOMV4鉑金級認證、美國綠色建築WELL V2鉑金級預認證及中國建築質量領域的最高獎項中國建設工程魯班獎等多項海內外大獎,顯示出市場對建築品質的一致肯定。

從出租情況來看,截至2021年9月30日止,寫字樓出租率高達93.8%。租户涵蓋多家世界500強企業。目前,越秀金融大廈正在進入第二個租賃週期,大廈租金約為每月每平方米199.3元人民幣,相比於同區可比物業每月每平方米218元,租金水平或將進一步得到提升,並以此帶來更大業績彈性。

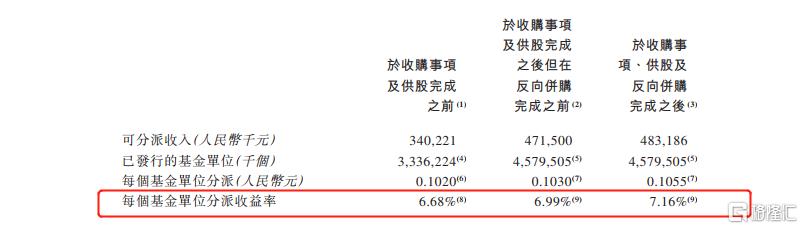

綜合來看,倘若越秀金融大廈成功注入,無疑能為越秀房產信託基金帶來顯著的價值提升,並提高持有人的回報率。而根據公開資料獲悉,越秀金融大廈將擴大越秀房產信託基金組合估值約23%,基金擬於完成收購後特別分派每個基金單位人民幣0.0255元,將增厚備考每個基金單位分派約3.4%至0.1055元人民幣,備考分派收益率由6.68%提升至7.16%。

(來源:公司公吿)

2. 融資方式合理,收購事宜獲多家機構看好

據瞭解,此次越秀房產信託基金將採取綜合融資方式支付78億的收購總代價,包括按“100供37”比例進行供股,集資約32.61億元,以銀行融資形式籌集約38.28億元,以及自身內部資源撥付約8.26億元。收購完成後,越秀房產信託基金的借貸比率將維持在41%水平,相對《房地產投資信託基金守則》50%的借款限額上限仍有9%空間。

此舉充分體現了越秀房產信託基金穩健的行事風格和以基金持有人的利益和效用最大化的管理理念。通過實施融資組合,不僅能讓基金持有人獲得平等參與基金髮展的機會,還能進一步增厚股東利潤。

市場層面,各大行機構對於越秀房產信託基金此次收購越秀金融大廈這一事項的看法均非常正面,對於投資者具有直接的參考價值。

大和在報吿中指出,越秀房產信託基金(0405.HK)收購越秀金融大廈時機恰當,可以促進明年開始的每基金單位分派(DPU)增長,而且作價合理,將目標價由4.2港元上調至4.5港元,評級由“跑贏大市”升至“買入”。

瑞銀近日發表研究報吿,認為收購廣州越秀金融大廈利好母企越秀地產,維持越秀房產信託基金買入評級,並給目標價5.6港元。

此外,國際知名的獨立股東顧問機構Glass Lewis及ISS分別就此協議發表獨立報吿結合各大行機構的觀點,表示此次收購可擴大及優化基金的物業組合,使寫字樓佔比從收購前53%提高至62%,亦使組合中物業的平均樓齡則由14.2年降低至13.4年,建議機構投資者建議在越秀房產信託基金持有人特別大會上投票通過相關決議案。

從宏觀環境及經濟週期來看,當前也是越秀房產信託基金獲取優質及價格合適項目的好時機。往後看,受益於粵港澳大灣區及廣州強勁的經濟基礎及持續增長的商業物業市場,越秀房產信託基金不斷優化的資產組合及流動性增長空間,有望直接推動業績提升與估值重構。

小結

自2005年上市以來,越秀房產信託基金的收入及分派等年均增長率超過5%,期間投資物業規模和估值的大幅增長,為投資者帶來了穩定、可觀的回報。越秀房產信託基金亦是市場上少有的能夠同時獲得3大國際評級機構“投資級”評級的房託基金,側面驗證了越秀房產信託基金的資產增值能力、商業營運能力及資本運作能力。

此次與越秀房產擬達成的收購事宜,是越秀地產和越秀房產信託基金“互動資本循環模式”長期策略的深入貫徹,在這一模式下,越秀地產專注於開發及培育優質商業投資物業,越秀房產信託基金則專注於持有並運營優質商業物業,兩者在增長和穩定之間創造和維持可持續平衡,助力雙方長遠健康發展。

總的來看,此次收購事項達成後將使越秀房產信託基金資產規模及收益結構得到提升和優化,充分體現了越秀房產信託基金穩健的行事風格,有望為持有人帶來更好的收益體驗。對於投資人而言支持此項收購將是一個多方共贏的選擇。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。