【行業年度覆盤展望系列】電子

作者 | SuperZ

數據支持 | 勾股大數據(www.gogudata.com)

2021年收官了,不知道大家去年表現如何,如果用一個詞定義2021,那一定就是分化,指數沒怎麼漲,但行業之前卻出現了大分化,而在一個行業中,板塊和板塊,也出現了分化,結果“有的人關燈吃麪,有的人錦衣玉食”。

那麼回顧2021,有什麼值得借鑑的?展望2022,又有什麼值得注意的?格隆匯研究,特別推出了【行業覆盤系列】,逐一覆盤與展望各個行業,温故知新,內容將會優先推送給SVIP用户,同時也會在公眾號逐一推送給大家。祝大家新的一年裏,財源滾滾,漲停不斷!

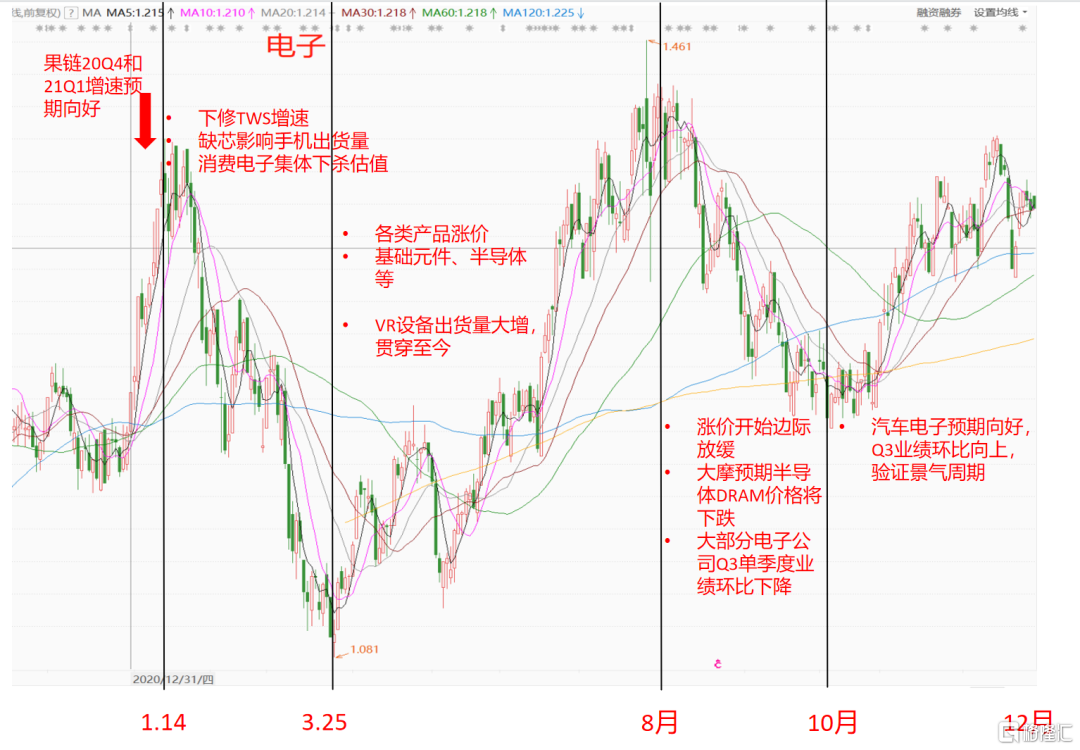

電子版塊,從漲跌幅來看是波瀾不驚,但也如冰山下的暗湧一般,電子的細分板塊裏是變化非常大的一年。

從細分結構䚅,電子版塊的分化非常明顯,按照時間段來劃分,整個2021年的節奏會顯得比較明顯。

從下面這個圖,我們可以簡單回顧2021年都發生了些什麼。

電子的2021年,並沒有像19-20年TWS那樣貫穿全年的邏輯,是因為2021年並沒有出現像TWS耳機能有上億規模的出貨量那樣的單一標準化品類,簡單來説就是沒有增量。

2021年更多是產業內部的結構性變化,比如上半年TWS和手機缺芯導致消費電子大幅殺估值,但隨後的機會是來自於漲價週期,如覆銅板ccl、面板、半導體等,這更多是供需失衡帶來的週期投資邏輯。

Q2的VR和Q4的汽車電子,則更多體現了成長的方向,持續性也將高於上面的週期。

接下來,我們就按照時間順序去回顧一下在2021年裏是什麼因素導致了股價的這些變化。

1、消費電子遭遇諸多利空

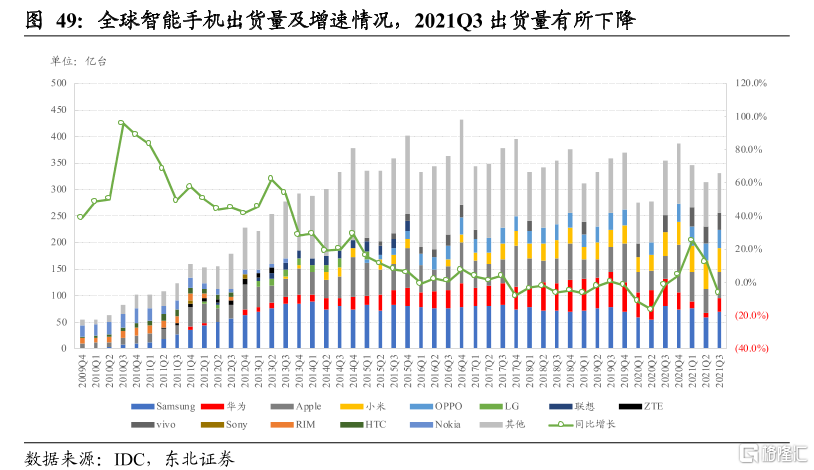

(1)預期手機增速下滑

在經歷了5G的換機潮之後,手機整體市場的增速是已經接近於0並且存在下滑的可能的。在2020年Q3開始市場就已經有了這個預期,因此即便20Q4和21Q1手機出貨量大,也依然改變不了手機行業的趨勢。

隨後在2021年Q2和Q3的數據也明顯可以看出,雖然同時還受了缺芯的影響,但出貨量環比&同比都是在持續下滑的。

在整個行業沒有了β之後,從企業的盈利到估值都會受到明顯的壓縮,也就是所謂的戴維斯雙殺。

(2)AirPods出貨量預期不斷下修

在19-20年連續兩年TWS出貨量持續上升後,AirPods高增速的預期已經在2020年price in,如2019年5500萬部,2020年9000多萬部。

與此同時,市場在20Q4-21Q1對於TWS的增速預期在不斷地下修。

起初是預期2021年TWS耳機增速將下滑至20%-30%(2020年為60%+);賣方分析師在21年1月預期AirPods在2021年H1的出貨量可能不會增長或者同比增長不到10%;但該分析師在3月份再次將2021年的Airpods出貨量的預期調整為下降10%-15%。

手機和AirPods耳機出貨量趨勢在持續往下走,再疊加其他利空因素(如上游原材料/芯片價格持續上漲、美國對立訊337制裁、大股東減持等),消費電子在2020Q4到2021H1都處於下跌趨勢中。

並且,在沒有顛覆性的創新之前,市場不會再對手機業務給予高估值。

2、漲價週期到來,元器件和半導體受益

(1)半導體

由於2020年疫情的影響,導致上半年產能下降+終端廠商對採購比較保守,導致芯片庫存減少。隨着下半年電子產品+汽車需求的爆發,半導體產業鏈供需平衡被打破,供給端無法及時供應。導致半導體產業鏈供需平衡被打破,芯片價格持續上升,全球半導體廠商紛紛宣佈漲價,國內的半導體設計公司也從2020年12月開始陸續漲價,將價格傳導到下游。

按照國內漲價的時間點,業績兑現的時間最早是在2021年Q1的時候,

(2)電子元件

電子元件中漲價週期的有不少,我們就挑選出幾個簡單討論一下。

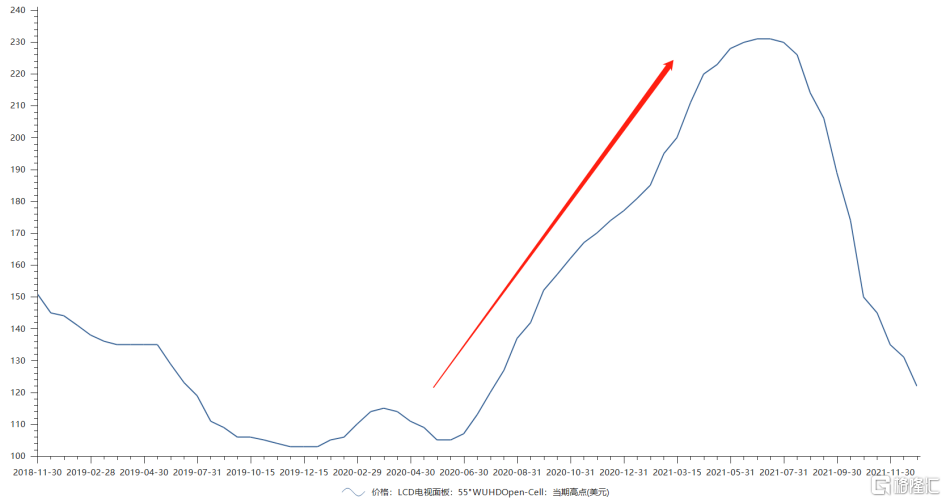

① 面板

面板價格從2020年H2開始上漲,一直持續到2021年H1。這一輪的漲價有兩個特點,首先漲價時間比歷史上數次漲價時間都要長,其次是幅度非常大,各尺寸漲幅都超過了100%,這個漲幅也是過去十年來最高的。

資料來源:Choice

② 被動元件

經歷了2018年的漲價週期、2019年的去庫存週期,2020年被動元件行業逐步進入補庫存週期。進入補庫存週期後,同時由於多項原材料價格如陶瓷基板價格輪番上漲,加上人工成本、運輸成本高漲,被動元件公司的成本結構承壓,並且已經開始往中下游傳導,引發漲價潮。具體如下:

3月,三環(潮州)領頭上漲,隨後其它一二線電阻廠全面使用調漲之後的新價格,漲幅介於7-15%;三星電機部分MLCC產品在4月1日漲幅達10%-26%;被動元件大廠國巨對芯片電阻、MLCC(片式多層陶瓷電容器)調漲10-20%;華新科也發出調漲MLCC報價三至四成的通知,漲幅比國巨高至少兩倍。

③ 覆銅板

現在上游原材料的價格上漲已經傳導到覆銅板的價格,自4月1日起南亞電子、長興材料、聯茂電子等覆銅板廠商將上調覆銅板價格,漲幅為15%-20%。

由於覆銅板的供給更為緊缺,覆銅板廠商具備更強的議價能力,除了轉嫁成本外,已經開始向下遊客户提價。也就是説,覆銅板廠商的提價除了能覆蓋材料價格上漲外,還能享受溢價行情,增厚自身的盈利能力。

資料來源:中信證券

包括半導體和元器件在內的產品,由於上游產能緊缺、原材料上漲等因素,同時疊加下游景氣度旺盛,推動了相關公司在2021年Q1-Q3的盈利能力環比持續上升,不少公司的盈利創出歷史新高。

這也帶來股價在Q2-Q3具有極佳的表現。

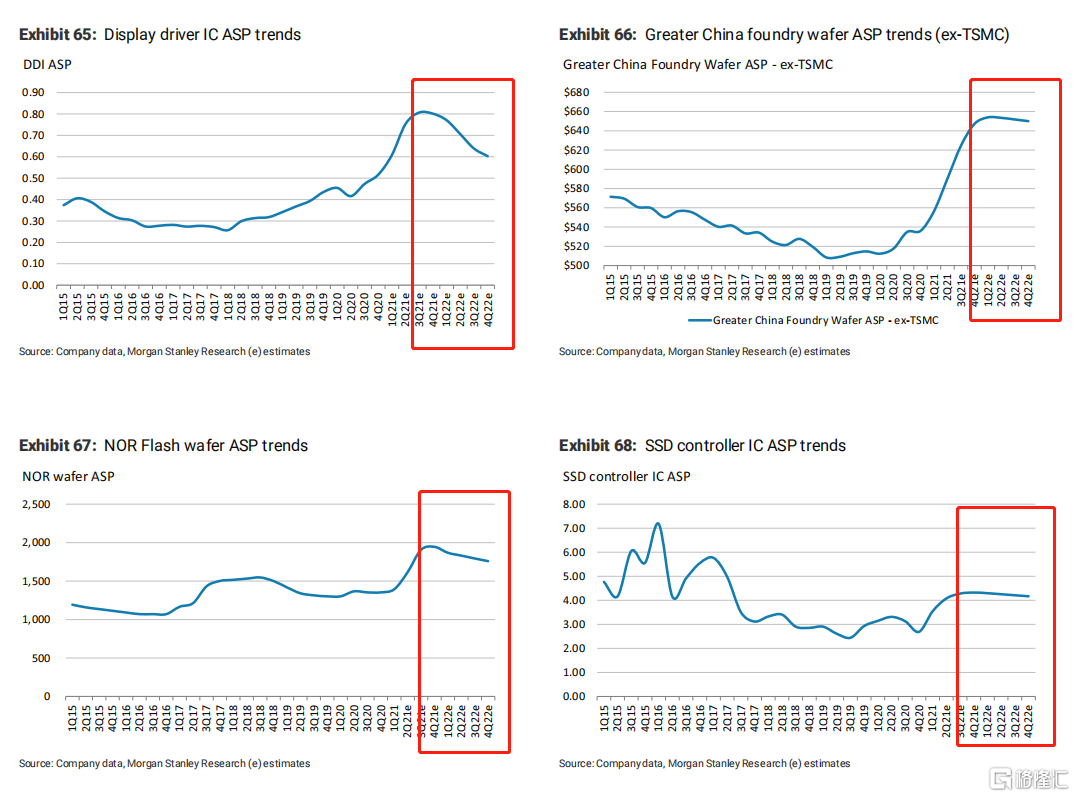

但漲價週期持續時間不長,高盈利會帶來在供給端的高投入,隨着產能的逐步釋放,半導體和元器件的緊缺程度在緩解。大摩早在8月份就預期了儲存芯片的價格最快將在Q4見頂,核心觀點是電視和pc需求將在21Q4開始下滑(手機需求平穩),導致儲存芯片價格下降。

多數產品的價格最高點出現在Q3,隨後Q3業績環比增速也在下滑,基本確認漲價週期結束。這是年內電子版塊的第二輪行情的始末。

3、成長確定性更高的方向——汽車電子和VR

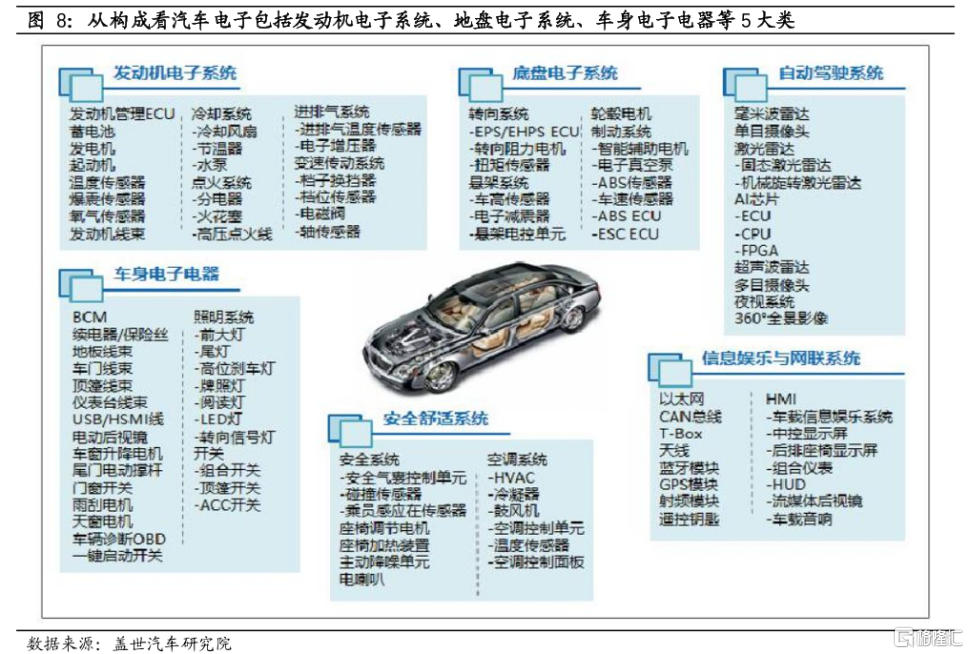

(1)汽車電子

2021年下半年開始,尤其是Q3,汽車電子開始進入視野。主要是由於產業結構的變化,電車的製造成本在不斷下降,節省出來的成本會放到智能化上面。新勢力開始在智能座艙和智能駕駛上堆料,這對於中游和上游來説是確定的機會。

行業的景氣度在向上走,具備明顯的β屬性,整個產業鏈的機會都會被挖掘。

從Q3開始,從半導體到消費電子、光學、元器件等,目前景氣度比較高的都是圍繞在新能源車的智能化方向,核心是電車智能化的景氣度和滲透率都在持續提升,包括智能駕駛和智能座艙。

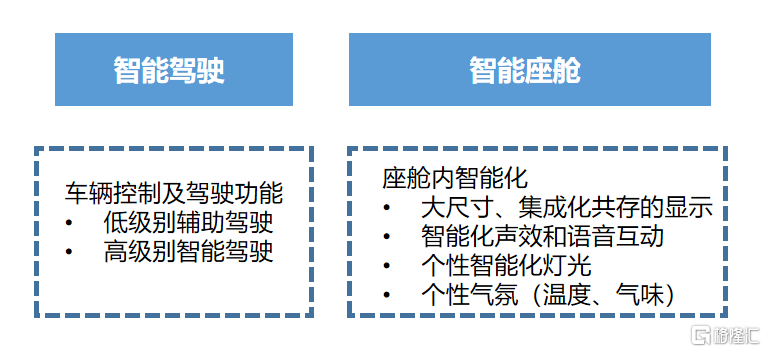

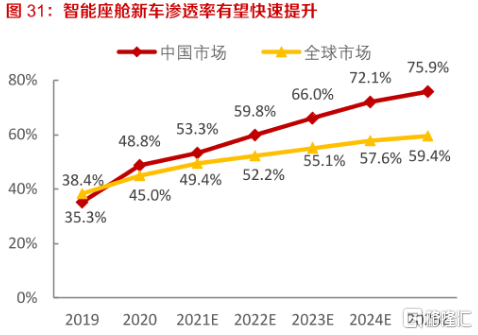

目前座艙的滲透率會比較快,目前已經有50%附近的滲透率,未來還將在量和價上都持續提升。

資料來源:東方證券

座艙裏包括的內容很多,不再一一細説了。

資料來源:蓋世汽車

另外一個,自動駕駛的滲透率的滲透率會比座艙慢一點,目前主要是L1和L2,L3級別在2022年開始起量。但未來整體價值量不比座艙小,現在算是剛起步的階段,未來在市場空間上是比較大的。

資料來源:廣發證券

其中格局最好的,主要是光學,一是技術門檻本身比較高,具備先發優勢的會形成較高的競爭壁壘;二是中國在光學上已經積累了長時間的經驗和技術,在全球具備一定的競爭力。光學裏格局和市場空間最好的主要是車載ADAS攝像頭。

(2)VR

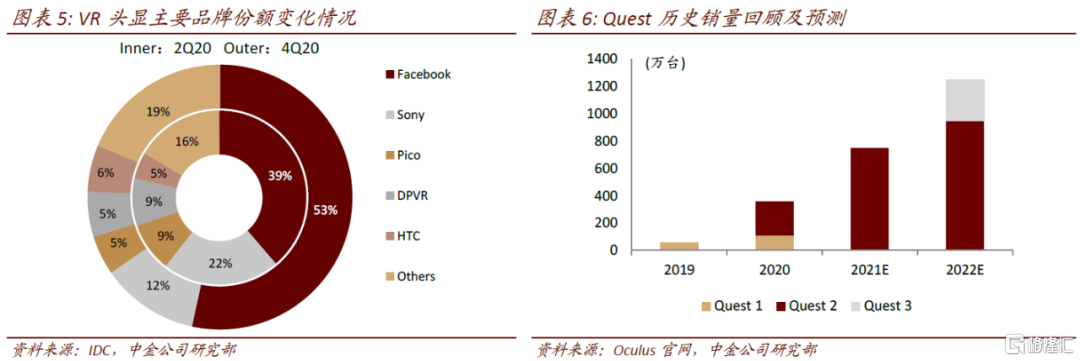

最後一個是VR這個領域,VR的崛起是從Meta的Quest產品系列的爆發開始的。

2019年Meta旗下的Oculus推出新的Quest產品,逐漸克服硬件和生態內容的短板。2020年底推出的Quest 2更是將產品價格降到299美元的價格,這就給設備的普及打下了基礎。21年預期銷量將達到700w部,算是一個爆發式的增長,未來長期看有有希望復刻TWS趨勢的可能性。

目前Oculus系列的Quest和Quest 2的總銷量已經突破1000萬。1000萬這個數字是一個奇點,跨過這個數字後,將吸引更多生態(內容)企業進駐,這將是產品爬坡的開始。

數據來源:中金公司

從產業的角度來看,現在才剛剛起步。

數據來源:天風證券

隨着VR頭顯設備ASP進一步下探,預計VR市場規模在21-23年的CAGR將超過30%。

4、總結

總的來説,電子行業的2021年是波濤暗湧的一年,從全年指數的漲跌來看變化不大,但細分領域裏變化大。由於手機和AirPods增速下滑,Q1消費電子大幅殺估值;Q2漲價週期啟動(Q3結束),以及VR的出貨量爆發;Q3-Q4汽車電子開始放量。

這背後都是產業鏈變化的邏輯,目前市場普遍預估2022年上半年也還將延續VR和汽車電子的成長邏輯。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。