華友業績預增超2倍,資金又來封板了

今日新能源股開盤大漲,鋰礦概念大幅高開,其中寧德大漲5%,華友鈷業高開6%,盤面繼續強勢,並快速衝擊漲停封板。

數據來源:富途

消息面上,華友鈷業昨日發佈業績預報,預計2021年淨利潤37-42億元,同比增長217.64%-260.56%,預計扣非淨利潤37.9-42.9億元,同比增長237.2%-281.68%。

其中,Q3淨利潤為9億元,預計Q4為13.31-18.31億元,環比增長47.9%-103.4%,2020年Q4淨利為4.54億,同比增長193%-303%。

此番業績大超機構預測的平均值31.59億元,今日盤面的表現是實至名歸。

數據來源:同花順

公司表示,本次業績預增主要是由於公司產品高端化、產業一體化的經營戰略實施取得了突出成效。

2021年新能源鋰電材料需求持續快速增長,公司主要產品產銷量增加,產品銷售價格也不斷上漲,盈利能力大幅提升。

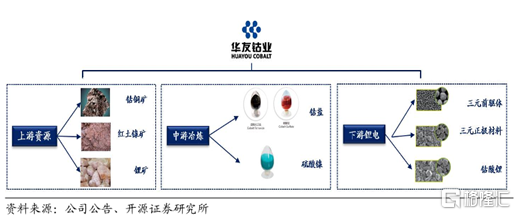

目前公司在鋰電產業鏈上的三大業務板塊均有佈局,重點是上游鋰鈷鎳銅礦產資源和下游鋰電正極材料。

截至中報華友披露的收入構成中,鈷產品佔26.99%,三元產品佔19.44%,銅產品佔17.31%,貿易佔36.03%,而鎳產品只有0.22%。

為了彌補自身在鎳資源自供的不足,公司與青山集團合作開發印尼華越項目以及4.5萬噸高冰鎳項目。

去年年底,華越鎳鈷的6萬噸/年鎳金屬濕法冶煉項目已投料試產成功,華友佔58%的權益,今年一旦實現出貨,公司業績將得到進一步釋放。

作為國內鈷業龍頭,華友在2018年率先開始轉型佈局鋰電產業鏈,與LG化學、POSCO合資佈局正極材料項目。

目前華友在上游資源和三元材料領域,與容百科技、當升科技等高鎳頭部展開深度合作,並通過收購巴莫,已經實現鈷鎳資源、冶煉加工、三元前驅體、鋰電正極材料到資源循環回收利用的新能源鋰電產業生態閉環。

在磷酸鐵鋰領域,公司收購了聖釩科技,後續將增加公司在磷酸鐵鋰材料的佈局,同時還與合縱、興發等企業強強聯合,有助於發揮各自在資源、技術及產業鏈等方面的優勢。

磷酸鐵鋰電池的裝機佔比一路追趕三元電池,去年磷酸鐵鋰的裝機量開始出現反超,而且從產量來看,磷酸鐵鋰已經超過了三元。

在三元正極龍頭地位得到鞏固的情況下,同時加大磷酸鐵鋰路線的佈局,華友在正極材料領域的地位將進一步加強。

乘聯會最新數據顯示,12月新能源乘用車零售銷量達47.5萬輛,同比增長128.8%,全年新能源車零售298.9萬輛,同比增長169.1%。

2021年新能源車滲透率達到了14.8%,明顯高於2020年的5.8% ,隨着國內消費者對新能源市場認可度的大幅提升,預計今年新能源乘用車銷量將達到550萬輛,滲透率或超20%。

新能源車的持續火爆,鋰電材料產業鏈供需關係依然緊張,未來國內外市場對正極材料的需求增長潛力依然很大。

不過,這裏提示一些風險。

首先,正極材料企業正處於產能吿訴擴張期,包括三元和鐵鋰材料企業都在積極佈局擴產,但畢竟新能源車的滲透是循序漸進的,也有很大可能出現階段性的停滯,一旦下游需求增速跟不上,就會出現產能過剩的情況。

其次,正極材料技術壁壘不高,各企業的產品相對單一,目前國內正極材料公司競爭格局比較分散,而電池龍頭廠商均通過合資或自建的方式實施產業鏈一體化佈局策略,投產正極材料,這也加劇了行業競爭。

另外,如果出現一個新的技術路線實現商業化,對現有的行業格局將造成重大動盪。

回到華友本身,自2020年以來公司業績不斷創新高,股價也翻了近5倍。而去年7月份股價創下歷史新高,直至昨日回落近40%,目前市盈率也回落至44倍。

數據來源:富途

在去年年底,華友正式公吿收購Arcadia鋰礦100%股權,機構預測在達產狀態下,Arcadia鋰礦年利潤有望達到2.5億美元,約合16億元人民幣,對於華友來説具有較高的業績增厚貢獻。這也是此前市場給予其非常樂觀估值預期的重要原因之一。

所以對比行業可比公司平均55-60倍左右的市盈率,目前華友的估值尚可。當然,未來華友能否持續吃到這一波新能源發展時代的紅利,繼續做大做強,還需要更多時間驗證。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。