連獲6年眼科界奧斯卡“蔡司獎”,德視佳(1846.HK)再次遞交亮眼成績單

2022虎年剛開局,疫情反撲、國際形勢緊張、美聯儲加息等諸多利空便紛紛襲來,資本市場整體表現羸弱不堪,全球主要股指皆陷入低迷。在行情不佳時,短期技術分析極易失靈,而堅守長期價值主義往往能以便宜的價格播種優質標的。

近期,許多公司正面臨着業績年度大考,這也正是投資者尋找“績優生”和“潛力股”的絕佳時機。筆者注意到,港股一家上市公司德視佳(1846.HK)在2022年3月23日發佈了年度業績公吿,向市場遞交了一份亮眼的成績單。

收入增長動能強勁,盈利能力大幅提高

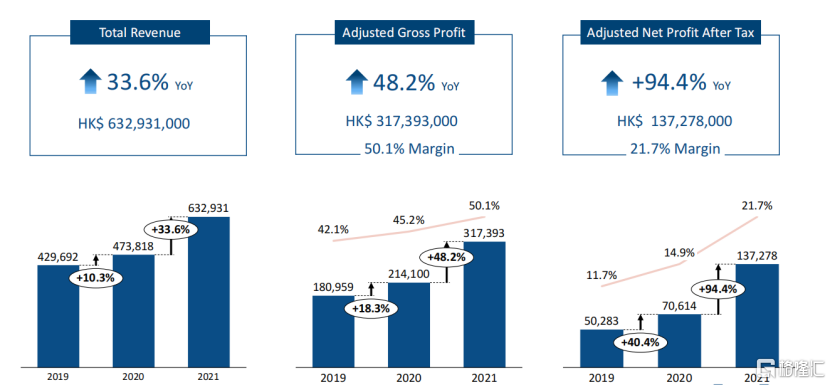

業績是公司實力最好的證明,儘管新冠疫情在歐洲和中國多次爆發,但是德視佳展現出較強的抗風險能力,其眼科醫療服務依舊保持堅挺。據公司初步統計,2021年在全球範圍內,德視佳共完成近視矯正手術、老花眼矯正手術和白內障手術共26272台,相比前兩年均有大幅提高。

從財務指標方面來看,2021年度德視佳的銷售收入依舊保持着高速增長的勢頭。在此期間,公司實現營業收入約6.33億港元,同比增長33.6%。在盈利能力方面,公司的經調整毛利為3.17億港元,同比增長48.2%,經調整淨利潤同比大增94.4%至1.37億港元。

圖一:德視佳業績情況

資料來源:公司路演材料,格隆彙整理

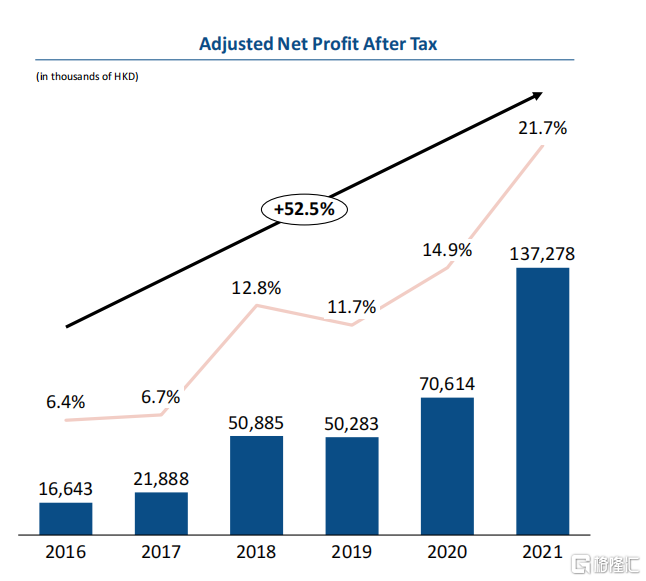

在過去的6年裏,德視佳經調整的利潤和利潤率均大幅提高,這也意味着公司長期以來都處於良性發展的快速成長軌道。隨着德視佳的產能利用率不斷提升、規模效應逐步凸顯,公司的主營業務成本、銷售費用等費用類項目預計未來將持續下降,其盈利能力有望繼續提高。

圖二:德視佳經調整利潤過去6年的情況

資料來源:公司路演材料,格隆彙整理

晶體手術佔比提升,毛利率持續增長

德視佳能夠取得如此優異的成績,是源於其29年來不斷的實踐積累,始終專注於提供最優質的高端眼科醫療服務。公司是德國、丹麥應用先進晶體置換手術及屈光手術的行業領導者,並通過以Jørgensen醫生為代表的優秀手術醫生團隊構築起競爭的核心壁壘。

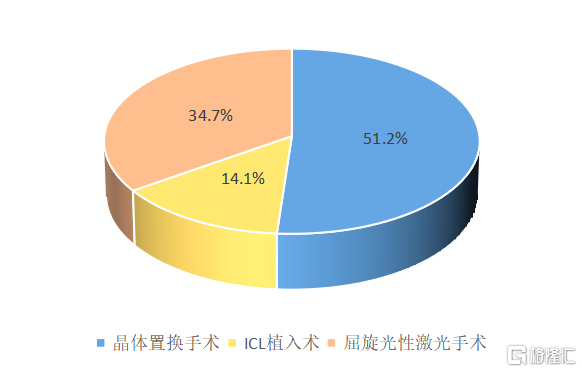

在業務佈局方面,德視佳將發展的重點瞄準高毛利的晶體手術(主要包括後房型人工晶體(ICL)植入術及晶體置換手術)。從公司的收入結構來看,晶體手術已經佔據了舉足輕重的地位,是公司的主要收入來源。年報顯示,公司來自晶體手術的收入佔總營收比重約為65.3%,相較於2020年的約62.4%提升約2.9個百分點。

具體來看,2021年度公司的先進晶體置換手術(包括單焦點及三焦點晶體置換手術)實現了3.24億港元的收入,同比增長42.4%,佔總收入比重約51.2%。另外,公司的後房型人工晶體(ICL)植入術收入增長30.9%至0.89億港元,佔總收入的14.1%。

圖三:德視佳收入構成

資料來源:公司業績公吿,格隆彙整理

得益於公司定位高端的發展戰略以及高毛利術式的持續放量,德視佳的毛利率呈現出逐年上升的趨勢。2021年度公司的毛利率同比上升4.19個百分點至49.38%,明顯高於行業一般水平。

圖四:德視佳的毛利率情況

資料來源:公司業績公吿,格隆彙整理

此外,在德視佳現有診所數量的基礎上,單個診所的產能利用率仍遠未觸及天花板。而隨着未來患者人數增加,產能利用率逐步提升,手術室的固定資產攤銷會帶來邊際效應的擴大,從而推動公司毛利水平繼續抬升。

中國收入持續擴大,進軍英國眼科市場

除了不斷提高現有診所的產能利用率,公司也繼續加快新診所開業的步伐,並進行全球化佈局,將眼科診所從德國走向丹麥、中國、英國乃至全世界的各個國家和地區。

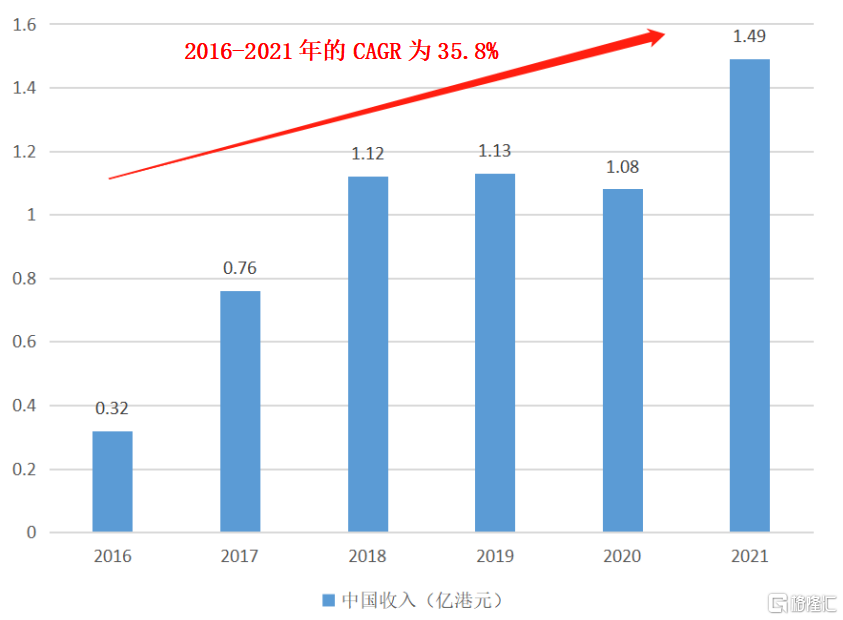

分地域來看,德視佳自2013年在上海開設第一家中國眼科診所以來,便紮根於此並伸展出更多“枝芽”,2021年6月重慶診所開業接診,成都太古裏診所2022年3月已開業,公司已經一步步地深入中國眼科市場。

此次業績披露,公司來自中國區域的收入實現了高速增長,2016-2021年的年複合增長率達35.8%。在2021年度,公司更是實現了1.49億港元的收入,同比增長37.8%。預計公司未來在中國地區的收入和利潤規模將持續擴大。

此外,近三年EBITDA的年複合增長率也高達43.9%。這是因為公司更加專注利潤率較高的晶體類手術,付費模式中無醫保支付,全部患者自費。而且,公司的運營效率不斷提升,口碑傳播效應明顯,無需過多的廣吿和市場推廣費用。業績公吿中顯示,德視佳中國地區的廣吿營銷費用率保持在9%的低位水平。

圖五:德視佳在中國區域的收入

資料來源:公司業績公吿,格隆彙整理

不僅如此,德視佳不久前還收購了一家英國的眼科診所——London Vision Clinic Partners Limited,正式進軍英國眼科市場,並將業界頂級的眼科專家Reinstein教授納入麾下,而Reinstein教授在2021年全球眼科醫生排行榜中位列第四。未來德視佳將繼續在歐洲尋求類似業務模式和體量的知名私人眼科診所,不斷完善公司全球化戰略佈局的商業版圖。

小結

此次業績披露,德視佳收入與利潤方面繼續迎來雙重豐收。在業績向好的同時,德視佳還具備較高的投資性價比。目前公司的市值為24.26億港元,PE(TMM)僅18.16倍,相比於同業中的其他公司,德視佳的估值並不“貴”。隨着全球化佈局的不斷深入,筆者認為這家優質的公司有望走出業績與估值共振的戴維斯雙擊行情,值得長期關注。

圖六:部分眼科醫療機構對比情況

資料來源:Choice金融終端,格隆彙整理

截至2022年3月24日收盤

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。