從2021年財報看阜博集團(SEHK:3738)的成長性和確定性

3月31日,全球領先的數字內容保護及變現服務商阜博集團(下稱“阜博”)發佈2021年財報,無論是鋒芒畢露的增長勢頭,愈加健康的經營水平,還是數字資產揭露出的另一片“星辰大海”,都讓其配得上“壓軸”二字。

一、業務數據鎖定“翻倍”關鍵詞,驗證高增長、強業績兑現力

數字內容保護和變現兩大主營業務全部翻倍以上增長,直接推動公司整體收入和淨利以高速增長的姿態,創下新高,驗證了行業此前對於公司正處於高速發展初期的判斷,凸顯出公司強大的業績兑現能力。

具體來看,2021全年阜博總收入達到6.87億港元,較去年增長101.8%;年內實現毛利潤3.49億港元,同比增長111%,毛利率提升2.1個百分點,達到50.8%;經調整淨利6360萬港元。

使用較為公允的,可如實反映出公司“真實”盈利增長情況的可比口徑,可以看到公司2021年經調整EBITDA超過1.13億港元,同比大增458%。

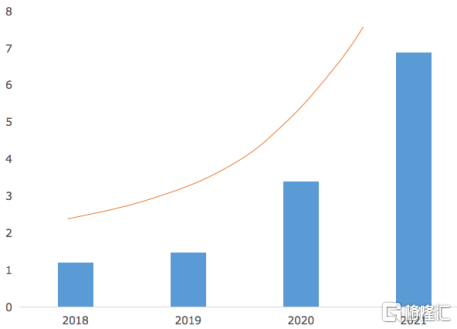

觀察公司近幾年的營收走勢,明顯可以看出一條平滑的上揚曲線,2018-2021年公司的營收復合增長率高達79.1%,展現出了強勁的增長勢能。考慮到數字內容範疇的“成長性”,整個世界奔赴Web3.0過程中分配規則變化激發的更大數字內容創作熱情,以及眼下數字資產如NFT、數字藏品等已經展現出的可觀市場空間,預期阜博中長期還將在發展的快車道一路飛馳。

阜博2018-2020年營收(單位:億港元)

(來源:格隆匯)

仍舊着眼於公司現階段的兩大主營業務,此前筆者認為阜博的內容保護作為起家業務,收取相對固定的服務月費,依靠訂閲用户數量和用户ARPU的自然增長將保持穩健上行,可視為公司的防禦型業務。內容變現基於流量收入分成,在變現能力和滲透率持續快速攀升的過程中,具備較強的突破力,是公司的進攻型業務,攻守兼備的業務格局共同支撐起公司強大的穿越屬性。

但事實上,2021年阜博的內容保護和內容變現收入分別達到1.77億港元、4.81億港元,年內業務增速分別保持在130.4%、101.9%,內容保護業務同樣展現出不俗的爆發力,完美地詮釋了“進攻就是最好的防守”。

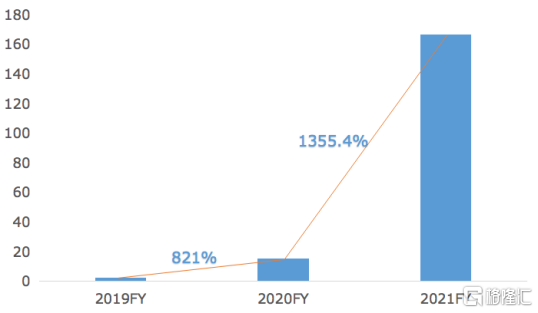

內容保護業務的超預期增長,一定程度上得益於阜博對中國這塊版權保護“處女地”的開發。2021年阜博的中國區業務收入達到1.66億港元,同比暴增1355.4%。僅三年時間,阜博中國區的業務佔比就由0.8%提升至24.2%,新興區域業務的持續加速增長,再次證明阜博押注中國的前瞻性。

阜博集團2019-2021年中國區營收(單位:百萬港元)

(來源:格隆匯)

更多細節數據也透露出阜博高質量的經營水平。2021年,阜博的客户月度平均收入好過34.8萬港元,月度經常性收入較2020年增長81.5%,淨收入留存率超過130%,客户留存率超過98%。用户忠誠度和付費意願的提升,也再次對公司的服務質量和效率形成印證。

整體來看,阜博的這份年報含金量很足,全面向上的業務數據,讓市場能夠看到公司剛剛啟動高成長的現在,中國市場和數字資產兩個層面上的蓬勃機會又勾勒出極具吸引力的未來。

二、錨定高景氣賽道,夯實龍頭地位,塑造穿越週期的力量

相較不少上市公司在疫情侵擾、宏觀環境複雜影響下發展失速,阜博當屬少數派,原因何在?

一方面,作為數字內容產業鏈上的基礎設施服務商,阜博的逆勢業務表現與所處行業息息相關,只有“大水”才能養出“大魚”。

在物質文明充足的階段,尋求精神世界滿足是全球60多億人的共性剛需。尤其是互聯網的發展,讓內容生產不再侷限在少數“專業人士”手中,成為每個普通人的生活日常,大量的數字內容在多樣化的平台上沉澱,逐步形成數字內容資產和IP網絡,在相應的時間節點上開始釋放巨大的經濟價值。

自我表達和經濟效益需求的雙重驅動下,社會的內容生產動力充足,而內容所有者保衞自身的勞動成果不被侵害,以及實現內容價值最大化的意願,令阜博所提供的版權保護和內容變現類業務也逐漸成為必要工具。某種程度上,只要人們存在數字內容創作和消費的訴求,公司的業務根基就不會動搖。當前數字內容正處在高速增長階段,只會助長阜博的業務聲勢。以中國為參照,2018-2020年國內數字內容產業年複合增長率高於同期中國生產總值,總體規模已超萬億。

而隨着更多新模式的出現,數字內容的呈現形式日星月異,也不斷為阜博打開新的成長通道。最為典型的要數DTC浪潮和數字資產。

DTC模式下,內容製作與分發逐漸一體,內容的質量和獨家性成為最核心競爭力,驅使流媒體平台主動加大版權保護預算。根據 TechCrunch 測算,預估盜版內容在2021年已經為Netflix、Disney+平台分別造成了超18億美元和8.8 億美元的巨大損失,可想而知頭部平台必將率先加大版權保護採購需求。

與此同時,經過多年探索,以NFT、數字藏品為代表,進一步激發數字內容版權價值的數字內容資產交易,也為阜博開拓了新的業務新思路,通過與浙江文交所、成都文交所等合作,公司已經成為數字內容資產發行交易的必要技術基礎設施提供商,率先卡位萬億新藍海。

另一方面,根據拉普拉斯分佈定律,在信息透明和市場競爭的情況下,越塔尖的個體越具有資源吸附能力。也就是説,二八分佈同樣體現在阜博所處的行業賽道上,公司穩固的龍頭地位更能抵禦風險。

通常來講,內容擁有者在向版權保護服務商錄入大量數字內容後,受資源對接等多重因素影響,天然缺乏更換動力,率先覆蓋更多客户的公司將不斷放大先發優勢。阜博作為全球最早自主研發數字指紋技術,並將其成功商用化提供版權保護服務的公司,卡位優勢明顯,早已將迪士尼、華納、派拉蒙、福克斯、YouTube等頂級客户資源納入麾下。

同時,公司的強大技術實力不斷優化客户體驗,留存老客户的同時吸引了大量新客户。公吿顯示,阜博目前在管數以千萬計的視頻資產,在全球數十萬個網站累計進行過數千億次視頻指紋搜索,結果無任何差錯。在明星客户和標杆項目的示範效應下,公司將保持“塔尖”地位。

需要注意的是,公司的業務看似與平台方綁定較深,其實是因為現行數字內容生產和消費規則下,內容生產者及其產品大多依託平台存在。從根本上看,公司業務最核心的落腳點在內容和IP之上,與內容的擁有者是平台或個人關係不大,隨着Web3.0下一代互聯網的到來,未來每一位內容生產者都是阜博的潛在客户。

三、粒子科技項目收購性價比高,有望增厚業績表現助推估值提升

作為近兩年的市場黑馬和資本寵兒,投資人對於阜博基本面的討論已經不少,但往往忽略了一些更深層次的東西——戰略上的預見性,而這恰恰是公司幾次站在發展路口卻都能作出正確選擇的重要原因。

比如,2019年公司現金支付收購ZEFR公司的核心業務,更高效識別侵權內容並擴充內容變現業務。第二年公司營收就實現超130%增長。同一年,阜博加大中國區業務佈局,結果近兩年公司中國區業務保持着平均10倍左右的增速,已經迅速成為公司強勁的新增長極。倘若把時間緯度拉的足夠長,2005年成立的阜博之所以能在今天仍保持着長足的成長活力,也正得益於最初抓住了“版權保護”這個並不起眼的戰略要點。

可以説,阜博核心團隊深耕行業近三十年的資源積累和技術基因,令其具備了超前戰略眼光和決策能力,已經成為公司一項獨特的競爭力。之所以強調這一點,是因為阜博又將再次做出重要選擇,對投資人來説,或許是又一次阿爾法收益機會。

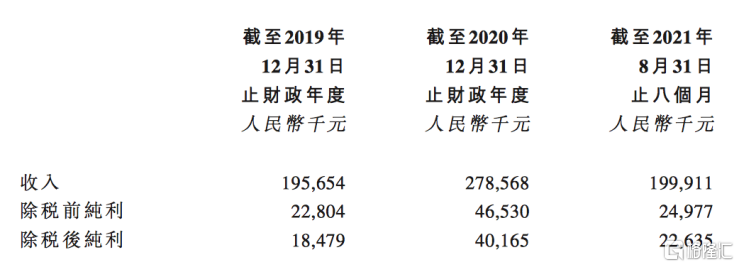

2021年底,阜博表示將以現金償付8.54億元的方式,收購粒子科技及其附屬公司61.18%股權,預計交割將於2022年第二季度落實。收購完成後,粒子科技的財務業績將併入阜博賬目。收購動機自然在於抓住中國數字內容市場的巨大機遇。

將之前的ZEFR項目收購案與此次收購對比,二者相似之處頗多。一是業務屬性都與阜博主營業務相合,且可對現有業務形成補充。粒子科技主要從事視頻分發及邊緣計算SaaS和內容變現,有望強化阜博的內容變現,並將業務線條延伸到分發領域,擴大品牌和IP影響力。

從業績質量上看,粒子科技也與此前收購項目一樣,已經形成了較為穩定的營收及利潤表現,將直接增厚阜博的未來業績表現。公開信息顯示,粒子科技2020年營收已經接近3億元,內容合作伙伴超200家,客户留存率高達98%。

粒子科技2019-2021年8月主要財務數據

(來源:公開信息)

在收購方式上,兩次收購都選擇現金償付,但觀察阜博當前的賬面資金僅5億左右,不足以覆蓋收購金額,但公司也沒有增發融資動作,説明阜博背後或許與收購ZEFR項目時一樣,有着大規模資金融資支持。據悉。阜博已經獲得國際大銀行的授信貸款。大型金融機構在投資之前有一整套嚴格的盡調和風控流程,能拿到這筆錢,也側面驗證了阜博併購粒子科技的項目潛力。

觀察阜博在ZEFR項目收購結束後,股價後續數月較快反應的情況,同樣的走勢是否有可能在粒子科技收購完成後重演?

事實上,較為保守地參照粒子科技2020年的業績增速,假設粒子科技2021年收入約為3.97億元,按照富途港股SaaS板塊當前平均PS估值5.16倍估算,粒子科技的市值約在20億左右。

也就是説,阜博實際上用當前相對較低的價格水平,收穫了一隻長期潛力標的。

在年初以來,阜博估值壓力已經被有效消化的情況下,粒子科技的收購有較大概率成為公司估值提升的催化劑。

小結

如果要用一句話來總結阜博的2021年,“海闊風亦勁,跨越正當時”恰如其分。

數字內容賽道坡長雪厚,公司依託強大的先發優勢和技術實力,保護和變現業務齊頭並進、數字資產業務漸露崢嶸,中國、海外市場同步發力,龍頭地位持續鞏固,進一步顯露出高速增長的確定性。

對投資者來説,不平靜的市場環境下更應該保持對價值的堅定信仰,正如彼得林奇曾説過的那樣,“投資者要做的是選擇一隻正確的股票,至於股市自己會照顧自己的。”

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。