房地產股反彈,見好就收

最新的房地產刺激政策出來了,這次是專門針對剛需人羣做的貨幣寬鬆,和過去經常説的給中小微企業定向降準很類似,而且時間在週末,地產板塊的投資者都在憧憬今天能夠來一個大漲。

確實,地產股毫無意外高開,但高開之後又出現快速下探,雖然最終很多地產股都收紅,但和預期沒法比。

憧憬的大漲沒有如期而至的背後,是地產股難改下行趨勢。

01

慘淡地產數據

或許大家都已經習慣,地產政策一旦放鬆,房價就如坐火箭般上漲,炒房的錢就如潮水般湧來,直到2021年。

這一年,最大的殺手鐗是三條紅線,這是真正的地產行業供給側改革,效果立竿見影——地產行業經歷了一整年的回調,甚至是龍頭公司都出現暴雷。

加上宏觀經濟的下滑,市場對於房地產的預期出現了20年來最大的轉變。

但是,今年出於經濟穩增長的需要,房地產短期放鬆又成了新的市場焦點。只不過至今效果一般,於是才有了這次地產行業的“定向降準”,至於這次效果如何還有待觀察,但是看看今年1-4月的地產數據,確實比較慘淡。

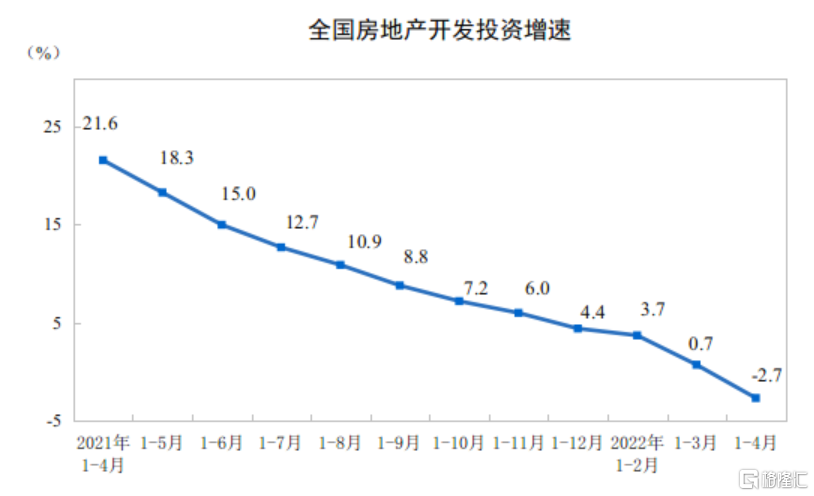

供給方面,根據國家統計局的數據,今年1—4月份,全國房地產開發投資39154億元,同比下降2.7%;其中,住宅投資29527億元,下降2.1%。

(來源:國家統計局)

房屋新開工面積39739萬平方米,下降26.3%。其中,住宅新開工面積28877萬平方米,下降28.4%。房屋竣工面積20030萬平方米,下降11.9%。其中,住宅竣工面積14662萬平方米,下降11.4%。

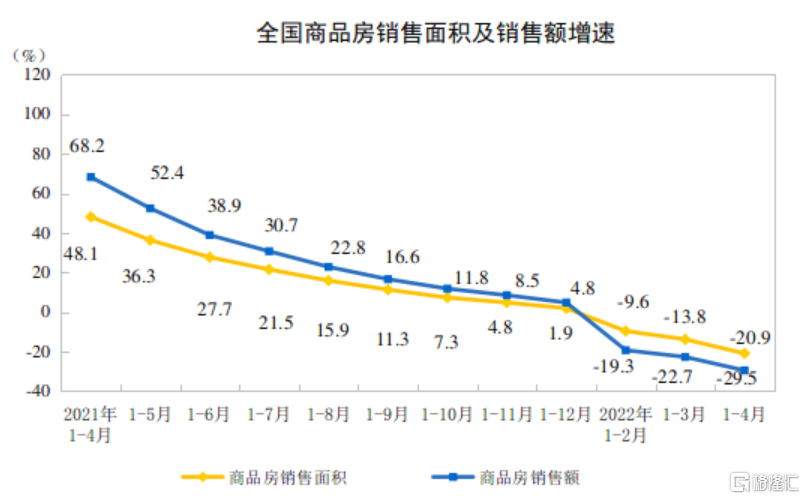

銷售方面,1-4月份商品房銷售面積39768萬平方米,同比下降20.9%;其中,住宅銷售面積下降25.4%。商品房銷售額37789億元,下降29.5%;其中,住宅銷售額下降32.2%。

(來源:國家統計局)

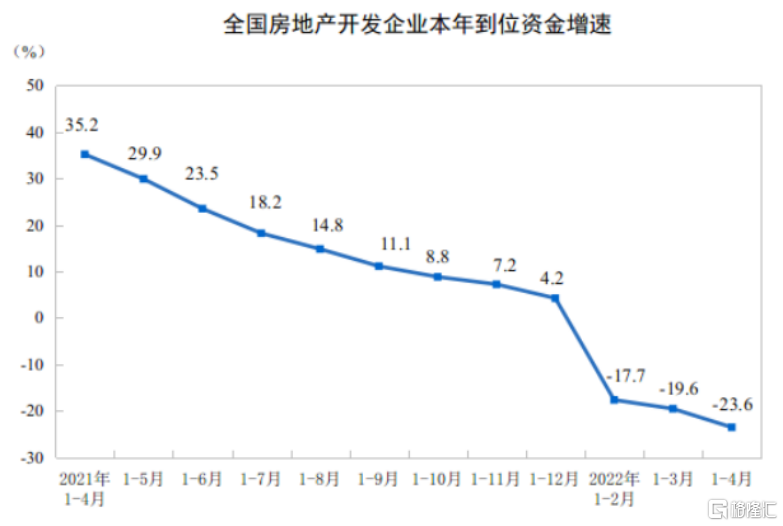

資金方面,1—4月份,房地產開發企業到位資金48522億元,同比下降23.6%。其中,國內貸款6837億元,下降24.4%;利用外資38億元,增長129.4%;自籌資金16271億元,下降5.2%;定金及預收款15357億元,下降37.0%;個人按揭貸款8037億元,下降25.1%。增速和景氣度指數都出現較大幅度的下滑。

(來源:國家統計局)

02

房企,向左還是向右

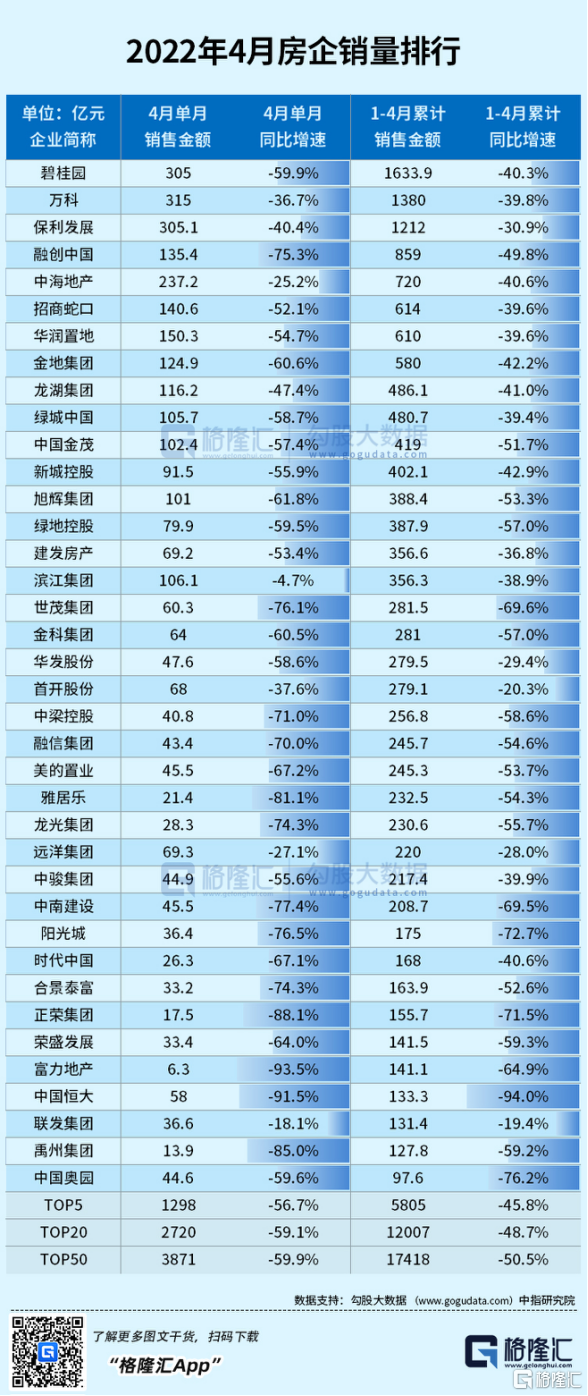

總體形勢不好,過去曾經呼風喚雨的地產龍頭,現在也集體步入低迷。

實際上,從去年年底至今,房地產調控的放鬆信號很多。但從結果上看和預期還存在一定的差距,加上現在穩增長任務比較繁重,繼續出台刺激地產的政策以確保全年穩增長任務的完成,可以理解。

但問題在於,此次的貨幣刺激政策只針對剛需,屬於非常精準的手法,在一部分人的願望(全面刺激)落空的同時,也説明“房住不炒”始終是上頭對房地產發展最大的戰略方向,保持定力、不飲鴆止渴也始終是未來很長時間地產政策制定的總方針。

今天地產股沒見普遍性的大漲,其實還是在於市場對於此次精準貨幣政策能在多大程度上刺激地產公司的銷售,還存在不確定性。這種不確定性主要來自兩個方面。

第一,既然此次刺激是針對剛需,那就説明投資性的購買力不要打貨幣寬鬆的主意了,因為本來沒打算給你一份。

剛需性需求和投資性需求究竟各佔地產銷售的比例是多少,沒有一個確切的官方數據,但我們可以從銀保監會的數據中尋找到一些線索。也有券商專門做過測算,最後的結論是各佔4成左右,且不説這個數據正不正確、合不合理,如果屬實,那説明簡單地刺激剛需,其實對於房企整體業績的提升有限,因為剛需購房的增速,換算到總體,至少得打個五折。另一個數據或更有指導意義,那就是剛需佔比從2016年的6成將至4成,投資性需求卻從1成4上升至4成。

這説明,剛需在過去這麼多年的房地產飛速發展中,其實已經得到很大的滿足,房子畢竟是非常大宗的耐用品,復購率非常低,這也跟民眾的感受相一致,越到後面,越多的買房人,純粹只是在炒房。

第二,投資性需求和剛需性需求的邏輯有很大的差別,一個是以房價上漲為核心考慮,比如投資收益要為正,另一個則是以現實需求為核心考慮,比如結婚、户口、小孩升學,剛需性對價格的敏感度要相對低,投資性則完全相反。既然此次刺激沒有算投資性需求一份,那投資性需求就有繼續萎縮的可能性,而且退一步講,即使給投資性需求算上一份,投資方也要有房價不斷上漲的預期,否則,人家同樣不會掏錢。

一邊在提振,一邊在萎縮,到底那邊快一點,還得看後面房企交出來的銷售數據,但可以肯定的是,市場都喜歡有全局性大漲預期,而現在這種此消彼長的情況,投射到股價上,沒有預期中的超然表現,也就顯得情理之中了。

03

地產後市,樂觀?悲觀?

今年的經濟總任務,就是三個字--穩增長,具體説就是保5.5%的GDP增速。

作為過去多年行之有效的託經濟以及刺激經濟的重要手段,房地產不管如何被人詬病,都會被上頭給予厚望,從這幾個月密集出台的放鬆政策就可見一斑。

但是,房地產基本也不可能回到過去矇眼狂奔的年代,行業需求高峯已過,本身動能邊際遞減也已經是事實。

在上個月,就有傳言,某位重量級經濟部門的官員提交的刺激房地產提案被最高層否決,其實在回過頭去看地產行業以及地產政策20多年的變化,底層邏輯很簡單,如果再次大規模

刺激,短期內對於經濟的提振是明顯的,但必須的配套為大放水,在現在這種內外形勢下,中國還有大規模放水的操作空間嗎?

顯然已經不具備。

外圍的美國、歐洲都在持續收水,人民幣匯率近日又出現貶值,再次大規模放水,即意味着人民幣更大幅度地貶值,最後因為貶值而收穫的那點出口紅利,就無法彌補其他方面的損失,傷不起。

從最近的一系列房地產調控政策來看,最大的特點就是更為精準地解決問題,房企存在債務違約,就適當放開房企的融資渠道,購買力下滑太快,就刺激一下剛需客,給他們“定向降準”,某一些民營房企存在破產可能性,就尋思着讓央企過去接一下盤。

當然,也不排除如果已經出台的政策如果還是見效不大,會不會繼續把口開大一點,甚至給投資性需求一些好的預期,但我想這種可能性即使有也不要寄予太大希望。

因此,對於地產股的投資,還是要注意短期趨勢和長期趨勢的矛盾點。現在的地產股上漲,都是基於政策的預期變化,以萬科為例,三月份也曾經因為政策預期的變化觸底反彈,最大的反彈幅度有50%之多。

(來源:格隆匯)

然而,在股價觸及21元高位的時候,又掉頭向下,除了宏觀環境沒有變好之外,最主要的還是自身銷售數據的下滑,換句話説,投資可以看預期,但最終都需要落腳於業績,預期再好,如果最後交不出符合預期的業績,股價也會大幅回調,何況是一個處在下滑的大方向上的行業。

一句話總結,那就是刺激救了剛需,但救不了股價。

投資,從大的方向看,順勢而為很重要,在一個處在長期增長的賽道上,即使中間跌宕起伏,都不用過於擔心,因為只要熬得住,時間都會給予饋贈,相反,如果處在一個飽和甚至衰退的賽道上,現在日子不管過得多好,最終都難以避免下行的命運。

作為地產股的投資者,短期看還是炒政策、炒消息面為主,見好就好,落袋為安才是王道,千萬不要把短炒,最後把自己炒成長期股東,因為這種長期股東,會很難過。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。