四大維度解構雅居樂(03383.HK)“內核”生長

港股財報季已經過去一段時間,此前受疫情等多方面因素,不少房企審計工作受到影響,暫時先發布了未經審核報吿,此後再補上經審核報吿。近期雅居樂就正式披露了2021年年度報吿,數據與此前發佈的未經審核年度數據保持一致。

筆者留意到此次雅居樂(03383.HK)財報的審核機構仍為普華永道。過去一年房地產行業陷入信任危機之中,也讓這些歷來就高度重視信譽的審核機構也愈發變得謹慎,此前市場亦傳出普華永道退出多家內地民營房企的審計業務。由此來看雅居樂仍然交出了這份與普華永道達成共識的財報,或也側面驗證了雅居樂在財務規範性和信息透明度上的良好表現。

翻覽這份成績單,面對過去一年疫情反覆、宏觀經濟承壓、行業政策調控趨嚴等多重不利因素影響雅居樂整體仍然保持了相對穩健發展的態勢。下面不妨就財報內容來看看公司具體表現如何。

一、安全為先,行業逆風階段夯實資產質量加速“跨週期”能力進化

過去一年,內外部複雜的環境之下,不少房企面臨的一個很重要的問題便是“生存”難題。行業接連湧現的暴雷潮,令房地產市場陷入冰點,不論是資本市場還是現實經營層面,負反饋的持續傳導,加劇了房企風險的不斷抬升。

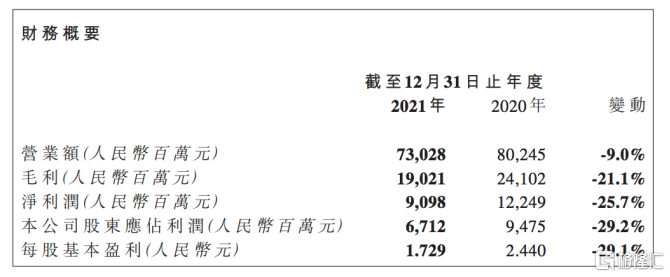

在這一背景下,雅居樂不可避免也受到了衝擊,從公司業績層面亦得到顯現,財報數據顯示,公司2021年實現營收730.28億元,同比減少約9%;毛利約為190.21億元,同比減少21.1%;淨利潤約為90.98億元,同比減少25.7%;公司股東應占利潤約67.12億元,同比減少29.2%。核心業績指標不同程度的下滑,足以看到其在過去一年所面臨的壓力。

(來源:公司財報)

不過對比整個行業情況來看,雅居樂的表現仍然還算可圈可點。根據相關統計,2021年港股百強內房企中有62家公司歸母淨利潤出現下降。同時,22家內房企出現虧損。此外從毛利率方面來看,安信證券研報統計顯示,2021年30家樣本房企毛利率中位為20.6%,民營房企盈利能力弱於國有房企,2021年末民營、國有房企毛利率中位分別為18.3%、20.7%。反觀之,雅居樂2021年毛利率仍然達到26.05%,儘管受市場整體下行和土地及建築相關成本出行一定下滑,但總體水平仍明顯優於行業。

面對行業困難時期,雅居樂採取了積極的措施應對風險,加強對企業總體安全的把控,高度重視資產質量,提升企業財務穩健能力。

一方面,雅居樂強化核心區域的佈局,堅持深耕戰略,採取審慎的投資策略,聚焦優質的土儲項目,從源頭保障產品的去化和資產的抗風險能力。

截止2021年12月31日,雅居樂在84個城市擁有總建築面積為4737萬平方米的土地儲備,其中在大灣區的土地儲備就達到約1240萬平方米,佔總土儲備26.2%;長三角的土地儲備面積約為566萬平方米,佔總土地儲備的11.9%。

優質充裕的土儲保證了公司成長的需要,同時亦契合了公司在當前市場不確定抬升狀態下的去化節奏,形成了“進可攻、退可守”之勢。

另一方面,面對行業暴雷環境下總體風險的抬升與傳導,雅居樂亦積極展開應對行動,確保財務基本面的穩健。

截止2021年底,公司淨負債率為50.8%,同比下降約10個百分點,剔除預收款後的資產負債率降至66.6%。此外現金方面,截止期末,公司現金及銀行存款總額達384.20億元,並實現經營性現金流持續為正。公司過去一年通過盤活旗下資產,有效穩定了企業現金流狀況,並保障了到期債務的兑付。

同時,雅居樂亦積極與銀行等融資機構積極溝通,推進開源。從公司融資層面來看,其過去一年在行業融資緊縮環境下仍然成功發行多筆低利率債券,實現了整體融資成本的下降。截止2021年底,公司加權平均借貸利率降至5.87%,在民營房企中處於明顯優勢水平。

不難看到,面對行業困難時期,雅居樂從資產端與負債端積極優化,鍛造出了應行業週期波動的能力,這也為公司長期穩健發展帶來強力支撐。有理由相信,隨着行業邁過艱難時刻,格局優化等新形勢下,雅居樂後續的成長張力還將藉此進一步得到體現,迎來新發展機遇。

二、產品為基,消費迴歸理性時刻着力打造高品牌溢價助推利潤增長

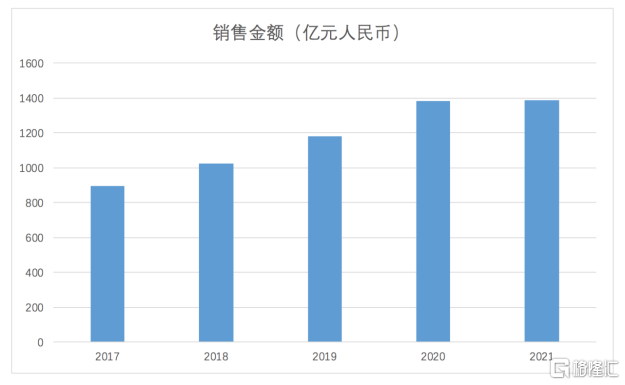

整體穩健的業績背後離不開公司銷售端良好的表現,過去一年,雅居樂實現預售金額1390.1億元,同比增長0.6%。相較於行業總體收縮的局面,雅居樂的銷售業績再創歷史新高。

(數據來源:公司財報)

值得一提的是,過去一年其銷售對應累計預售建築面積為971.9萬平方米,預售均價達到14303元每平。從銷售均價不難看到雅居樂在核心城市的佈局實力以及優質產品力帶來的產品溢價能力。

實際上,在深耕優質區域的同時,公司始終高度重視產品力的打造,秉承“一生樂活”的品牌理念,雅居樂開發了“5N”產品體系。目前已形成覆蓋全維度客羣、全生活場景的“雅苑、雅郡、雅府、雅宸及山海系”5大產品系。通過打造一系列優質標杆項目,公司亦獲得了業界及市場的高度認可。

就在近日,國際房地產設計大獎2022-2023年度獲獎名單揭曉,雅居樂匯港城營銷中心憑藉優異的設計表現力,一舉斬獲亞太賽區中國最佳零售建築獎。值得一提的是,國際房地產設計大獎素有“房地產界奧斯卡”美譽,其在國際地產界享負盛名,代表着國際地產界的最高榮譽,雅居樂的項目能夠獲獎這也充分展現了其在產品力層面的實力。而在強勁的品牌力支撐下,也為公司打造高溢價產品、提振企業整體利潤率帶來了有效助力。

當前行業邁過新的時刻,供不應求成為過去式,在消費升級、疫情等大背景下,房屋迴歸居住屬性,消費者也更加居住品質的要求越來越高。面對這一系列新形勢、新變化,雅居樂憑藉硬核的產品與優質的服務相結合構築了跨週期、可持續發展的底層能力,足見其核心競爭優勢所在。

三、運營為實,管理紅利時代錘鍊內功響應市場變化挖掘深層次潛能

面對房地產行業進入管理紅利時代,雅居樂優秀的內部企業文化基因與持續變革創新的姿態成為助力其長期發展不容忽視的一環,而這也直接體現在公司的各項運營之中。

從營銷層面來看,雅居樂將權力下放,調動前端的主觀能動性,不僅順應了政策調控、市場承壓的大環境,為企業提質增效挖掘內在潛能找到突破口,同時也進一步加快了企業的變革步伐。

值得注意的是,面對疫情環境銷售受阻等新情況,公司也在積極推進線上線下融合,在線上加速完善媒體矩陣建設,多平台聯動創新營銷,試水“地產圈+娛樂圈+直播圈”聯動營銷,成功打造房產行業內首個綜藝IP,並構建了線上線下聯動的營銷閉環。

從這一系列變化不難看出,雅居樂有着開放、創新、持續變革的優秀內部企業文化基因,通過充分發揮企業員工的活力和創造力,也正持續為雅居樂長遠發展積蓄深厚的能量。

實際上,圍繞科技賦能和精益管理上,雅居樂打造的高效智能共享服務體系亦是公司在運營層面的又一大亮點所在。雅居樂共享服務中心通過聚焦服務模式創新、數字化應用、平台整合等方面,持續挖掘企業運營管理內在價值,有效幫助雅居樂實現整體運營管理的降本增效。

這一點在財報數據上亦得到有力驗證,數據顯示2021年雅居樂行政開支較2020年下降23.5%至40.04億元,行政開支佔收入的百分比也下降1個百分點至5.5%。

四、產業為本,探索房地產發展新模式拓展新賽道構建“新增長曲線”

今年來,探索房地產新發展模式在《政府工作報吿》以及高層會議中多次被提及,如何實現房地產行業的良性循環與健康發展成為行業內各家房企的新議題與新目標所在。

事實上,作為行業內探索多元產業較早的房企,雅居樂構建的“以地產為主,多元業務協同發展”的運營模式為行業新發展模式帶來了一個參考範本。

從財報數據來看,雅居樂旗下物業管理、環保等多元業務過去一年實現收入146.25億元,收入佔比已提升至20.0%。這一比例在房企中並不多見,由此也充分説明雅居樂業已構建了穩固的新增長曲線,其不僅有助於平滑地產主業帶來的週期性的波動,同時也將形成更為強大的抗風險能力。

實際上,公司亦不斷加快新賽道的佈局,於2021年還成功切入到新能源汽車及調味品領域,成為威馬汽車及珠江橋生物科技公司的股東。從雅居樂的這一系列佈局動作來看,其能夠與既有的地產開發和物管增值業務形成有機聯動與協同,也將進一步為其探索居住生態圈挖掘新的產業鏈價值帶來創新示範作用。

五、行業拐點,或可期待業績與估值雙維提升的“戴維斯雙擊“表現

經歷了行業寒冬,環視當前的房地產板塊,不論是政策層面還是市場銷售端都在暗示行業拐點的到來。今年來,高層多次發聲,支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求,優化商品房預售資金監管,促進房地產市場平穩健康發展。

站在當下時點來看,行業經歷了出清,迎來的新的轉折點,對於優質的房企而言熬過了至暗時刻,其在逆風期構建的可持續經營能力與優勢也將在順風階段進一步放大,實現新的跨越式發展。

就雅居樂而言,公司優質的佈局以及強大的運營能力、品牌實力、產品力以及探索行業新發展模式的優質積累都將是支撐其在下一個週期實現快速擴張的源動力。

迴歸到估值層面來看,市場對公司的悲觀預期已經充分消化在股價之中,雅居樂當下估值從動態市盈率、市淨率及股息率等表現來看,安全邊際充分,隨着行業後續持續轉暖,在業績端進一步得到體現,公司在資本市場上演估值與業績雙維提升的“戴維斯雙擊”行情或將值得期待。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。