是時候搞豬週期了

本週三,豬肉板塊遭遇重挫,温氏、牧原、新希望均暴跌6%左右,跌幅顯著高於大盤,跟撲街的新能源車龍頭股有得一拼。後兩個交易日小幅上漲,整體不温不火。

4月27日以來,滬指上漲17.4%,深成指上漲26%,創業板指更是大漲30%。成長賽道股,諸如寧德時代、長安汽車、長城汽車、億緯鋰能、比亞迪、明陽智能、隆基綠能、通威股份漲瘋了,少則50%,多則翻數倍。就連業績暴雷的陽光電源底部上來也有近70%。而豬股上漲如蝸牛一般慢慢爬行,但跌下來毫不含糊,不少豬股投資者按捺不住了:週三為何如此大跌?公司出問題了嗎?還有,豬價漲這麼兇,股價為什麼不火?

豬圈上空瀰漫着悲觀氛圍。更有某平台堅定認為:豬價連漲11周,豬週期並未反轉。目前行業供給嚴重過剩的局面仍存,豬價還會再次觸底來推動新一輪產能去化。接下來,聊一聊我的觀察與理解,僅供參考。

01

再論拐點

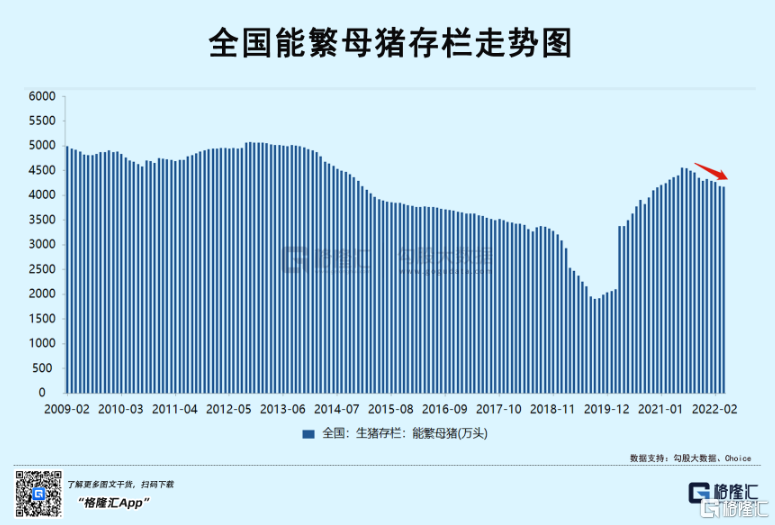

時到如今,對於本輪豬週期的拐點,市場仍有較大分歧。有人説,今年4月份的能繁母豬數量高達4177萬頭,5月又擴張了14.7萬頭至4192萬頭,後者較去年6月高位的4564萬頭僅僅去化372萬頭,還遠遠高於爆發非洲豬瘟之前的水平。如此之高的能繁母豬水平,去化幅度太小,篤定豬價不可能反轉。

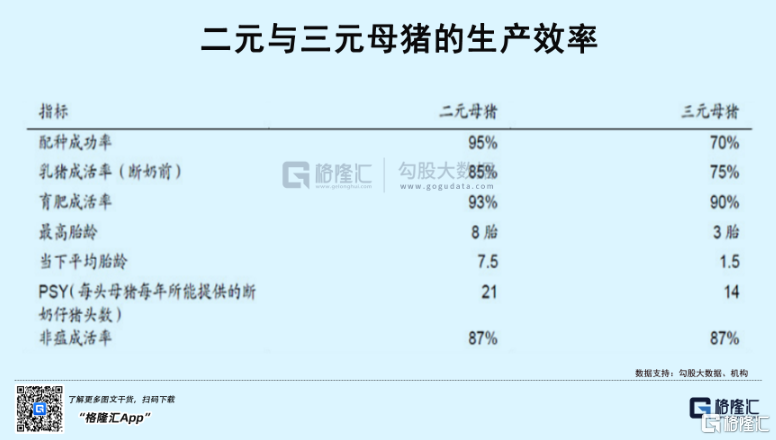

在我看來,依據能繁母豬數據來判斷豬週期很不靠譜。在過往正常豬週期中,三元母豬(商品代肥豬直接留種當能繁)佔能繁母豬總量區區只有百分之幾,二元母豬佔比高達90%以上。兩者生產效率差距實在太大。其中,影響成本最關鍵的PSY,二元母豬每胎是21頭斷奶仔豬,而三元母豬僅僅只有14頭。

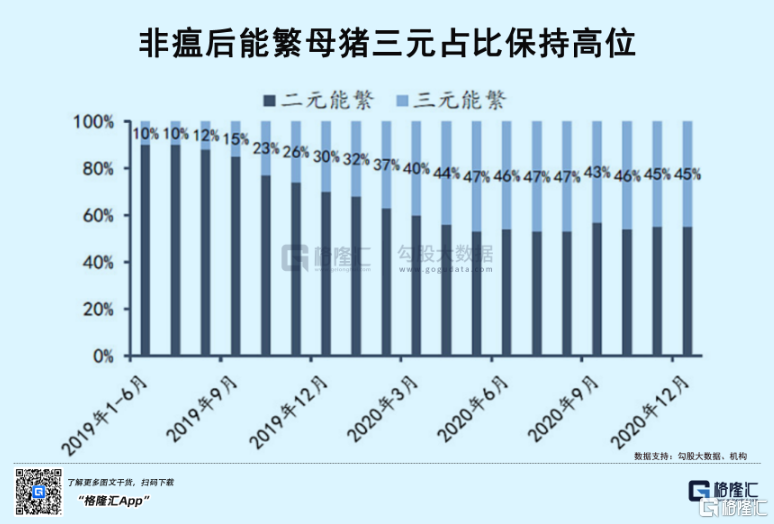

2018年下半年爆發非瘟之後,中國核心種豬羣遭遇嚴重破壞。能繁母豬總量從爆發非瘟之前的3300萬+快速滑落至1900萬頭,較正常年份去化高達50%左右。不管是上市豬企,還是養殖場,還是農民,均預期未來高豬價會持續很久,便瘋狂擴張產能,但又沒有能繁母豬,結果就直接留種育肥豬當正常母豬用(即三元母豬)。因此,三元能繁佔比走高,在2020年一季度後高達45%左右。即便是現在,三元佔比仍然不低。這亦是非瘟後行業平均養殖成本大幅提升的核心邏輯。能繁母豬數據夾雜着大量低效能三元,以此數據來判斷豬週期拐點其實已經喪失了意義,且有可能會誤導。

在我看來,新一輪豬週期已經在2022年4月開啟了。

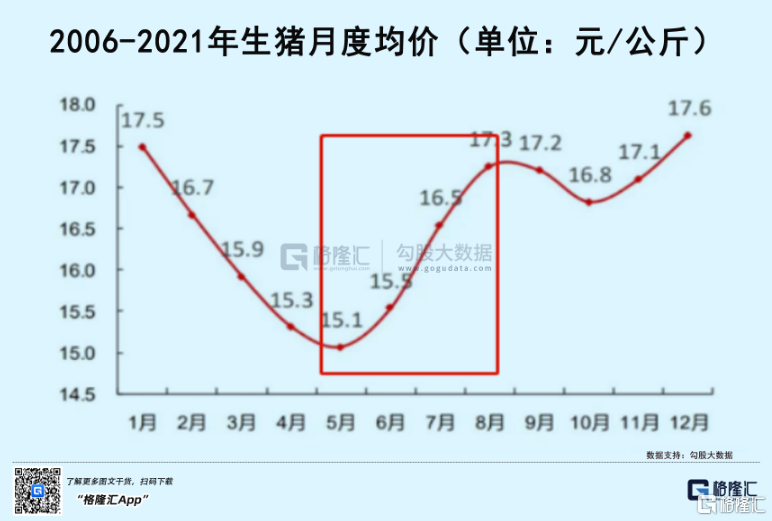

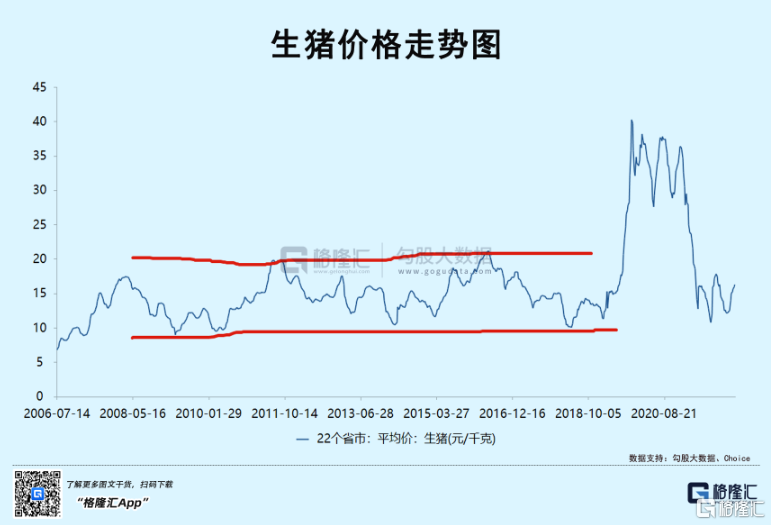

首先看豬價。7月1日,生豬現貨價格已經快速飆升至20.5元,而6月12日僅僅16元。短短18天,豬價暴漲28%。現價較3月20日的11.8元暴漲73.7%。

有券商做了一個統計,2006-2021年生豬月度均價,最低豬價的時期為4—6月。而正是這個消費淡季期間,今年豬價逆勢大幅暴漲超70%,何以見得生豬供需缺口有多大。為什麼這麼大?在我看來,就是因為豬週期已經反轉了。

去年10月初—11月底,豬價從10.7元快速飆升至18.5元,主要邏輯是前幾個月因為豬價暴跌引發恐慌性出欄踩踏後斷檔疊加消費旺季的階段性行情。今年的情況與之不同,不能以這段行情線性外推接下來也會走相似的行情。

能繁母豬數據“注水”不少,無法依此判斷週期拐點。但我們可以從出欄豬價與仔豬價格來輔助佐證判斷。

去年5月,出欄豬價跌破20元,即跌破行業平均養殖成本線,後到了7月,仔豬價格也跌破成本價。全行業陷入集體虧損狀態,可以推斷市場開始收縮能繁母豬的產能(農業農村部去年6月數據見頂,數據值本身參考意義不大,但趨勢仍有參考意義)。

去年5月開始全行業出現虧損至今,真實的能繁母豬其實一直處於較為慘烈的去化階段(比數據要嚴重的多),因為出欄豬價一直低於20元的成本線。能繁母豬高點位於6月-7月,對應今年的出欄將會是4-5月,後續10個月每個季度的豬都會環比的供應減少。疊加消費旺季來臨,生豬的供需缺口會逐步加大,而不是逐步減少,豬價具備持續上漲的基礎。

這也意味着今年4月將會是本輪豬週期的拐點。前面也提到,有人説豬價還要探底,請問靠什麼來探底?

02

不一樣的豬週期

非瘟之前的豬週期,可以稱為傳統豬週期。因為養殖成本基本穩定,養殖經營主體的成本差距比較小。比如行業平均養殖成本在14元,温氏股份13元,正邦14元,而牧原略顯優勢,可以做到12元。當然,行業中最優秀的散養户其實可以做到10元,因為可以利用其廉價的生產要素來養殖,比如廚餘與農餘。

傳統豬週期有一個鮮明的特點,能繁母豬去化並不劇烈,基本維持在10-20%之間,不會對養殖生產秩序造成很大的擾動。這也決定了豬價高峯與低谷懸殊不會太大。縱觀2006-2018年間的3次豬週期,豬價基本在10-20元之間波動。

非瘟之後,行業遊戲規則徹底改變了。

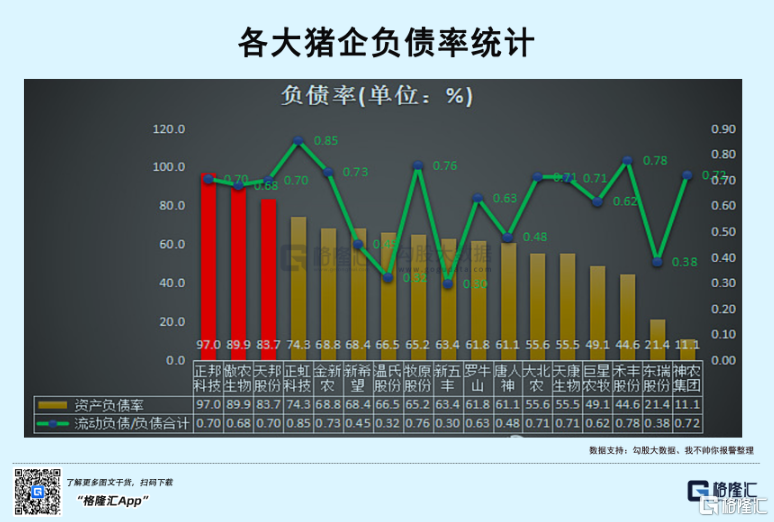

首先,核心種豬羣遭遇非瘟破壞,育肥商品豬留種充當能繁母豬,繁育效率大幅下降,養殖成本大幅上升。當前,行業平均養殖成本大幅抬升至20元左右,各經營主體差距也被顯著拉開。在統一計算口徑下,今年一季度,牧原、温氏、新希望、正邦、大北農、傲農、天邦7家企業的育肥豬完全成本為:15.4,19.9,23.5,20.6,20.1,21.8,23.1(元/公斤)。

其次,由於非瘟是惡性傳染病,農户散養以及“公司+農户”模式不能低成本有效防控瘟疫,傳統優秀產能壓減,高成本低效產能大幅增加。以上兩個維度的變化,意味着傳統豬週期被終結了。

傳統週期,僅會去產能。豬瘟之後,不僅去產能,還會去債務去信用,極大妨礙了養豬業的正常經營秩序。

非瘟後,每頭豬平均虧損1000元以上,即便是自繁自養虧損也達到了400元。而傳統豬週期在行業低谷時期平均每頭虧損200-300元。從去年5月開始到今年5月,行業虧損超過1年,相當於至少虧掉了2—3個以上的傳統週期低谷的錢,會吃幹吃淨行業現金流,造成一部分沒錢養豬沒錢補欄的困局。

其次,非瘟後,行業負債水平越來越高,引發行業融資信用大幅鋭減,處於歷史最低水平。2022年一季度末,正邦、傲農、天邦、新希望、温氏,資產負債率分別為97%、89.9%、83.7%、68.4%、66.5%。這遠超豬企負債率紅線水平,還有3家超80%,很大概率已經不能從外界融到資金了。上市公司如此,大中型養殖場能好到哪裏去?

債務信用去槓桿,將會是比去產能更為徹底的出清方式。這可能會導致一種情形是豬價漲起來還在去產能——豬價上來了,債主們登門了,先賣豬還債,更不要提説借錢補欄了。

可見,非瘟徹底改變了養豬行業,也較為徹底擾亂了行業的經營秩序。過去2年,養豬業高效產能(低成本)並沒有有效恢復,一旦跨入下一個上漲週期,豬價高點可能遠超市場預期。

03

尾聲

豬價漲這麼多,為何豬股不温不火?

豬是有周期性的。之所以叫週期股,就是因為波動大,上下振幅劇烈,容易患得患失。在週期高點,線性外推利潤的成長和行業格局,在週期低點,一大堆利空,悲觀至極。並且,股價走勢與豬價走勢會存在時間差,並不是價格漲,股價就要漲。後者邏輯更為複雜,且干擾因素較多,比如大盤表現,機構資金行業高低切換等等。

其實,豬股並不是沒有上漲。從去年7月底至今,巨星農牧大漲160%,温氏大漲77%,新希望上漲42%,牧原上漲38%。這已經大幅跑贏上證50(-3.47%)和滬深300(-6.17%)的表現。

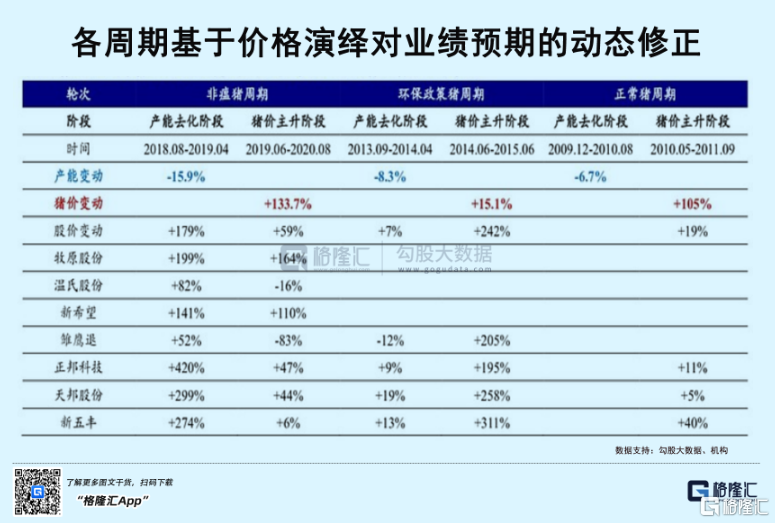

過往的豬週期行情演繹,主要有“產能去化階段”和“豬價主升階段”,主要分別以產能去化程度和豬價上行高度作為投資的錨。在我看來,當前豬股已經演繹完成了第一階段,第二階段正在演繹中。豬股近來表現似乎並不亮眼,主要是因為市場對於豬週期還存在一些分歧。當然,市場目前主要扎堆搞新能源、光伏賽道,豬股似乎並沒有太多主力資金眷顧。

參照分析上一輪週期,豬價在2019年10月就以衝頂至40元以上,後回落震盪1年多時間。而牧原股價的主升浪還有幾波,一直到2021年2月才見頂。而其餘中小豬企早就開始跌了,主要是前期講的故事沒有成為現實。當然,我們做投資不能刻舟求劍,歷史不會簡單重複,但過去的規律可以參考。

在我看來,下一輪豬週期已經開啟,誰欄裏有更多的貨將最為受益,戴維斯雙擊嘛。當然,中短期行情好不好,不僅單是豬價上漲、業績改善説了算,還跟大盤表現、資金輪動等都有關聯。對於下一波豬週期,我們不妨樂觀一點,耐心一點。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。