手握國產首款新冠口服藥IPO,真實生物邁向Biopharma

在奧密克戎變種BA.4和BA.5的影響下,全球新冠疫情持續蔓延。在我國疫情進入常態化管理的防治格局中,除了檢測和疫苗外,新冠藥物也是不可或缺的一環。

近日,新冠口服藥物再傳利好。國產首個新冠口服藥物——真實生物的阿茲夫定在中國獲批上市,定價單次療效為不到300元。在一眾新冠口服藥物競爭中,為會何花落真實生物?筆者借公司交表港交所之際,探討真實生物背後的投資邏輯。

千億黃金賽道迎風起

病毒,一個在人類歷史上熟悉而又陌生的詞彙。古有天花席捲全球,今有新冠肺炎困擾海內外。病毒的出現,往往由於強大的傳染性嚴重威脅着人類的健康與生命。

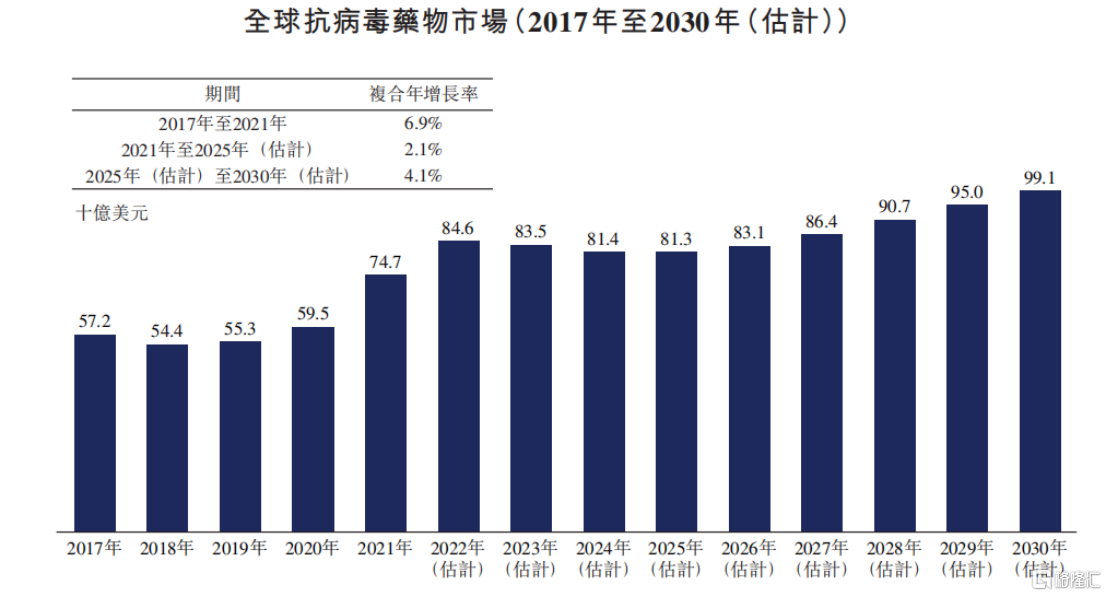

古往今來,科學家們都在研發能夠治療由於病毒引起的疾病。從藥物市場規模上來看,全球抗病毒藥物市場處於較為平穩發展趨勢,並隨着新冠疫情爆發,需求量再度盤升。根據Frost&Sullivan數據顯示,全球抗病毒藥物市場規模預計2025年至2030年複合增速為4.1%,2030年將達到991億美元。

圖表一:全球抗病毒藥物市場

數據來源:Frost&Sullivan,格隆彙整理

自從全球新冠疫情爆發以來,全球不同公司加速推進用於治療COVID-19的抗病毒候選藥物加速研發。根據Frost&Sullivan數據顯示,目前新冠抗病毒藥物治療主要包括兩類:RdRp抑制劑以及3CL蛋白酶抑制劑。相較於其他新冠抗病毒藥物而言,RdRp抑制劑擁有以下優勢:

(1)研發速度快。由於各種RNA病毒中RdRp的關鍵藥物結合位點具有相似性,因此可以重新利用現有的RdRp抑制劑並縮短新藥的研發時間。

(2)活性較高。RdRp抑制劑可對奧密克戎等新型冠狀病毒變種保持相對較高的活性。

(3)突變率較低。對現有變種的研究表明,大多數突變均位於刺突蛋白,而RdRp抑制劑的靶點RdRp則相對保守,突變率較低,有潛力對對於中和抗體及疫苗已顯示出逃逸性的病毒新變種仍然具有功效。

根據WIND數據顯示,全球COVID-19確診病例已超5億例人,但目前已經獲批上市的藥物數量仍屈指可數,供給需求並不匹配,市場仍處於高速發展期,遠未觸達天花板。

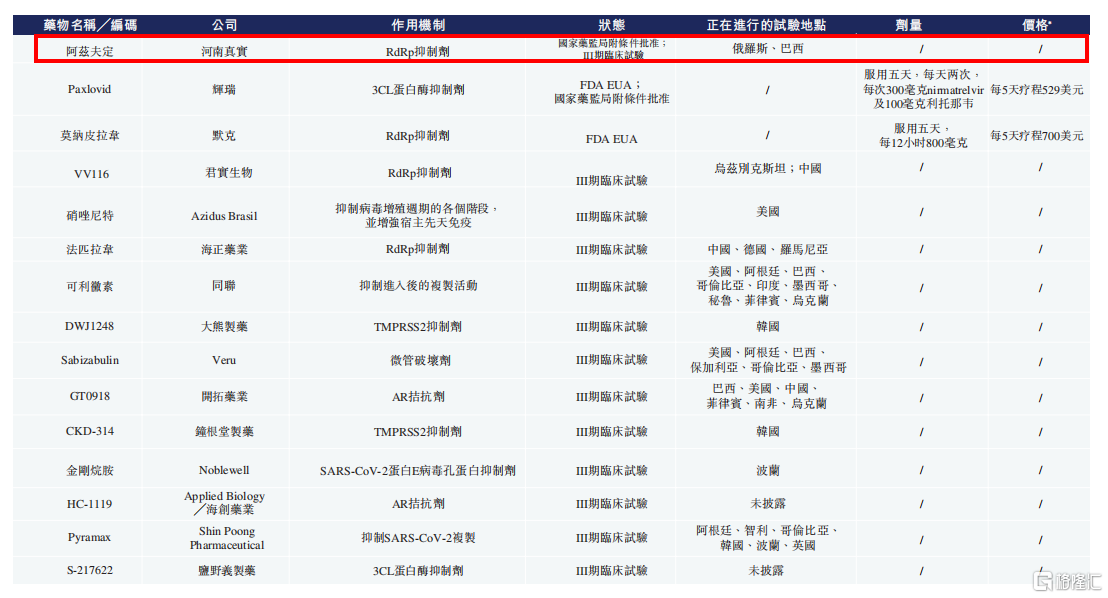

截止目前,在中國市場僅有1款中和抗體藥物以及兩款口服抗病毒藥物(Paxlovid和阿茲夫定)獲得國家藥監局附條件批准。其中,真實生物的阿茲夫定為國產第一款也是唯一一款新冠口服藥物已經進入商業化。

圖表二:全球COVID-19口服藥物競爭格局

數據來源:Frost&Sullivan,格隆彙整理

手握重磅產品的真實生物

從研發策略來看,真實生物可以用兩個詞來概括:佈局廣,紮根深。

橫向來看,相較於其他18A的Biotech企業着眼於同一個賽道而言,真實生物覆蓋面更加廣,開發藥物主要佈局在用於治療病毒性、腫瘤以及腦血管疾病的創新藥物上。

根據公司披露的產品管線中,包括已經進入商業化階段的核心產品阿茲夫定,三款正在研發用於治療HIV感染的候選藥物,四款用於治療實體瘤的候選藥物以及一款急性缺血性腦卒中(AIS)候選藥物。

圖表三:公司在研產品管線

數據來源:公司招股書,格隆彙整理

縱向來看,真實生物多款藥物在同類競爭中處於Best-in-Class甚至First-in-Class水平,尤其是在抗病毒研發領域的阿茲夫定更是開始商業化,拔得頭籌,具備顯著的競爭優勢。

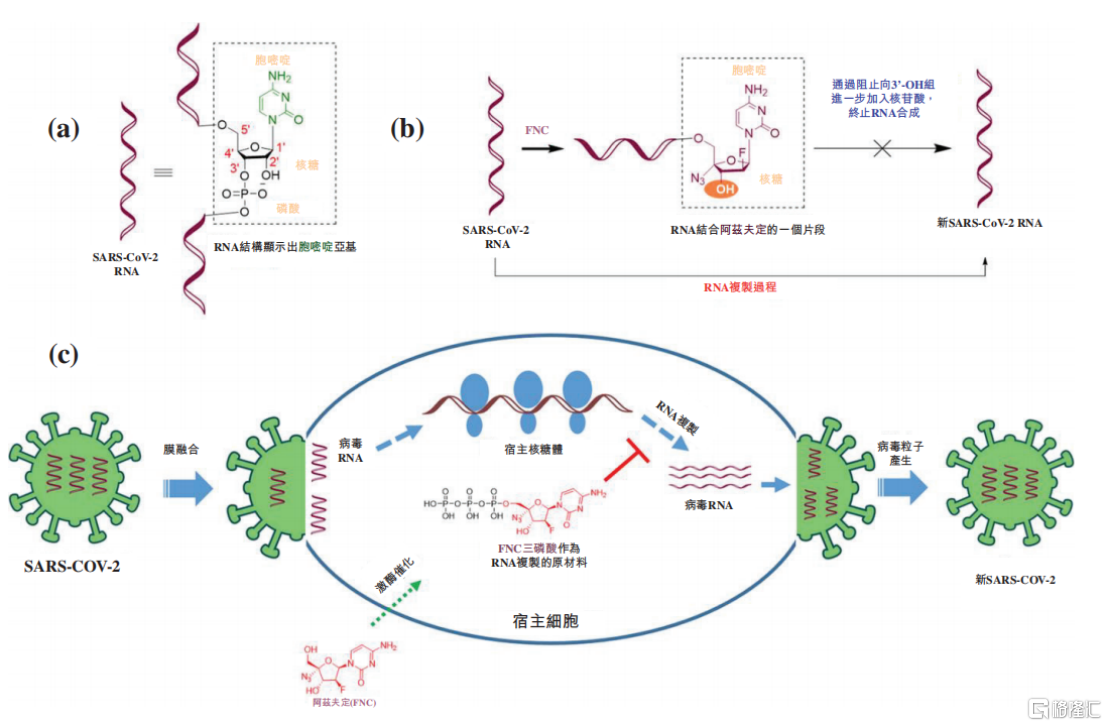

公司核心產品阿茲夫定是一款核苷藥物,具有廣譜抗病毒活性,用於治療HIV感染、COVID-19、血液腫瘤(多發性骨髓瘤、淋巴瘤、急性白血病)以及HFMD等領域,被列為中國國家科技重大專項(重大新藥創造)之一。

2021年7月阿茲夫定獲得國家藥監局附條件批准用於治療18歲以上並攜帶高病毒載量的HIV-1感染患者,成為全球首款同時針對逆轉錄酶(RT)以及病毒感染因子(Vif)的治療HIV感染核苷類口服藥物,並且憑藉長效特性,有望成為治療HIV感染的長效口服治療藥物,改變HIV治療方式。根據Frost&Sullivan數據顯示,全球HIV藥物市場預計2025年至2030年的複合年增長率為3.7%,2030年將達到575億美元。

新冠疫情爆發後,公司加速研發攻克難關,2022年7月,阿茲夫定獲得國家藥監局附條件批准用於治療成人普通型COVID-19的藥物,成為國產首個新冠抗病毒口服藥物,在一眾新冠口服藥中率先破局彎道超車,打破進口新冠口服藥物Paxlovid壟斷格局。

根據公司披露的信息顯示,相較於市場上其他新冠藥物,阿茲夫定有幾項關鍵信息值得關注:

(1)有效性優。根據臨牀數據顯示,阿茲夫定片可以顯著縮短中度的新型冠狀病毒感染肺炎患者症狀改善時間,提高臨牀症狀改善的患者比例,達到臨牀優效結果。首次給藥後第7天臨牀症狀改善的受試者比例阿茲夫定組40.43%,安慰劑組10.87%(P值<0.001),受試者臨牀症狀改善的中位時間阿茲夫定組與安慰劑組短三天,有極顯著統計學差異(P值<0.001)。換言之,在新冠肺炎患者用藥中,阿茲夫定能夠有效抑制病毒,並且縮短症狀緩解時間。

(2)安全性佳。根據臨牀數據顯示,阿茲夫定片總體耐受性良好,不良事件發生率阿茲夫定組與安慰劑組無統計學差異,未增加受試者風險。阿茲夫定最初的適應症為HIV感染治療,並且已經在2021年已通過CDE驗證獲批上市,並且正在向長效口服HIV感染治療方向研發,安全性有所保障。國家成都新藥安全性評價中心主任岑小波表示,“臨牀而言,阿茲夫定遺傳毒性、生殖毒性具有較大的安全窗口。”

(3)有潛力有效對抗新變種病毒。阿茲夫定作為一種抑制病毒RNA依賴性RNA聚合酶(RdRp)的核苷類似物,能特異性作用於新冠病毒RdRp,從而抑制病毒複製,其藥物靶向性強。目前,新冠病毒已經從原始毒株變為為奧祕克戎BA.4/5為主,變異速度非常快。當前市場中研發的中和抗體藥物靶點突變容易導致降低甚至消除中和活性,難以追上毒株變異速度。而RdRp抑制劑獨特的作用機制有望對新毒株變異有潛在功效。

(4)具有定價優勢。從定價上來看,阿茲夫定的初步定價為:每瓶不到300元,用藥計量為:每片1mg,每天5mg,連續給藥7天,每瓶35片。對比進口新冠口服藥輝瑞Paxlovid在國外的售價為500美元,國內的售價為2300元,默沙東Molnupiravir國外售價為700美元。作為國產第一款新冠口服藥阿茲夫定的銷售價格具有競爭優勢,降低患者用藥負擔,惠及更多患者,為公司業績提供強有力支撐。

圖表四:阿茲夫定治療COVID-19作用機制

數據來源:公司招股書,格隆彙整理

創新研發,向Biopharma進化

除了需要關心真實生物的產品管線外,對於創新藥企,還有兩項關鍵性指標需要考量,一個是公司的研發能力,另一項則是商業化能力。

一方面,公司創新研發實力強勁,擁有世界級科研團隊與管理團隊坐鎮。

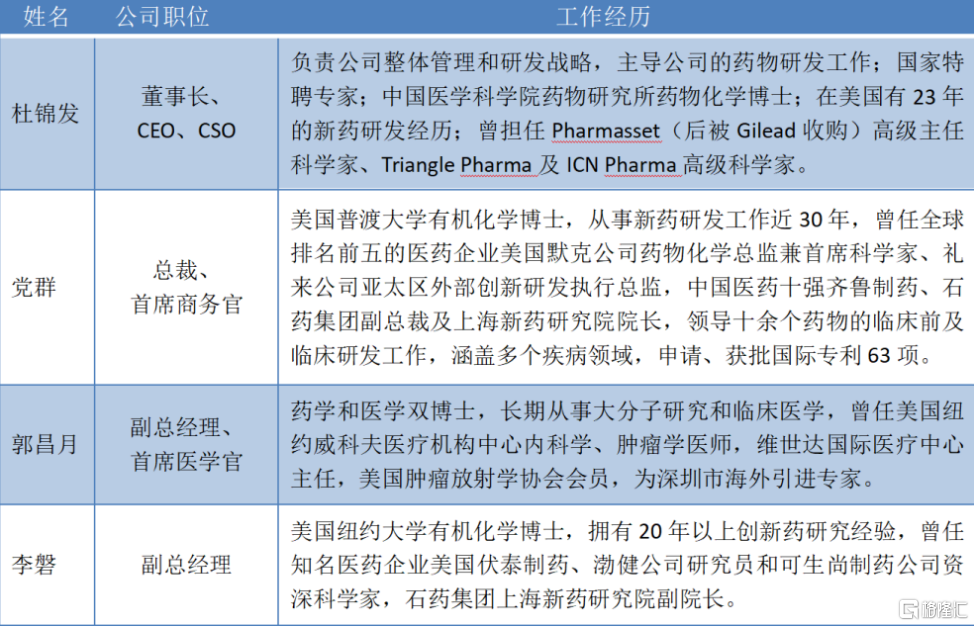

根據公司招股書顯示,真實生物目前已擁有一支世界一流的研發團隊和管理團隊,創新藥研發團隊近百人,其中50%以上為博士。核心骨幹來自世界知名藥企、從業經驗豐富,並在其研究領域取得過突出成績。

其中,杜錦發博士深耕抗病毒領域多年,曾經發明並領導開發了革命性丙肝治癒藥索非布韋。《細胞》雜誌評論,“索非布韋治癒丙肝是我們這一代人在公共衞生領域取得的最重大的成就之一。”2014年榮獲被業界譽為“醫藥界諾貝爾獎”的美國蓋倫獎。

圖表五:公司核心研發以及管理團隊

數據來源:公司招股書,格隆彙整理

另一方面,公司商業化進程加速,高標準藥物生產及質控保障產能。

早在阿茲夫定拿到新冠藥物批文前,公司已經做好了生產上的準備工作。2022年5月26日,公司旗下平頂山生產基地順利通過河南省藥品監督管理局組織的GMP符合性檢查。該生產基地總建築面積約為22262平方米,目前已正式投產運營,年產能約為十億片劑阿茲夫定,未來年產量可達30億片。目前,公司已經擁有自有的生產基地可以合規進行藥品的生產和經營。

至此,可以看出,公司的發展進程逐漸由Biotech(生物科技公司)向Biopharma(生物製藥公司)邁進,更有發展成為Big pharama(大型生物製藥公司)的潛力。

相較於市場上其他18A藥企還在研發線上苦苦掙扎之時,真實生物已經完成了由研發向研產銷一體化發展,具備完整的創新藥物的設計、發現、臨牀研究、註冊報批、生產製造、商業流通的全產業鏈能力。而這一點,在長坡後雪的創新藥投資中尤為關鍵。伴隨着公司阿茲夫定在HIV感染以及COVID-19上的商業化,為公司後續新產品研發投入提供強勁的現金流保障,擁有自我造血能力,有望逐步實現創新型Biopharma的蜕變。

小結

回到最初的問題上,為何國產第一款新冠口服藥物會花落真實生物。用一句話來概括就是“天時地利人和”三要素均具備齊全。

在新冠病毒爆發後,多個頂層設計強調加速新冠藥物研發,可謂天時。真實生物阿茲夫定作為一款廣譜性抗病毒藥物,臨牀數據安全性有效性等關鍵指標表現佳,可謂地利。公司研發團隊為世界一流水平,曾發明並領導開發了革命性丙肝治癒藥,研發經驗豐富,可謂人和。尤其是,能作為國內首款獲批的國產新冠口服藥,阿茲夫定的安全性和有效性具有保障,受權威機構認可。

從長期投資角度來看,公司在新冠口服藥上率先出線,具備先發優勢。在全球新冠毒株仍在加速變異過程中,擁有有效對抗變異的潛力,並且定價遠低於已獲批的中和藥物以及進口新冠口服藥,市場滲透率有望加速提升,想象力足。伴隨着公司後續產品管線持續兑現,有望開啟Biopharma新篇章,值得期待。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。