國產大飛機崛起,這些複合材料公司值得關注

今年以來國際局勢複雜多變,在俄烏衝突、大國博弈背景下,軍工成為資本市場追逐的熱門板塊。近期軍工板塊表現活躍,從4月的低點至今,中證軍工指數已有45%的反彈,許多軍工股均有喜人的漲幅。

8月1日,中國商飛宣佈國產大飛機C919完成取證試飛,在市場對國產飛機未來實現批產交付的預期之下,軍工大飛機產業鏈相關個股大漲了一波。今天下午民航局又發佈消息,就中國商飛C919型飛機專用條件和豁免徵求意見。截止收盤,航天電器、航發控制、中航高科、中航沈飛、航發動力等航空概念股紛紛上漲。

中國客機市場規模龐大,增長潛力同樣巨大。但目前全球民航大飛機訂單幾乎被波音、空客這兩家歐美公司壟斷,未來隨着具有中國自主知識產權的C919等國產大飛機投入商用,有望提升國產整機市佔率,打破空客和波音的“雙寡頭”格局。

當前C919供應商中,外資與中外合資企業佔比較高,以後隨着供應鏈國產化程度的加深,中國航空製造產業鏈相關企業有望獲得更多訂單。這對於新材料細分領域的複合材料供應商也是一大利好,中航高科、光威復材、中復神鷹、中簡科技等企業將受益。

01

國產大飛機市場廣闊

在民航技術發達的今天,人類的飛天夢想已經實現,繁忙的航線縮短了世界各地人們的距離,讓地球真正成為一個村。

全球民航市場規模龐大,中國更是獨佔鰲頭。在疫情爆發前的2019年,全球航空運輸的旅客數量達到了45億人的峯值,其中我國民航總計運輸6.6億人次。據國際航協預測,中國的客運量將在2025年超過美國,成為全球最大的航運市場。

據中國商飛市場預測年報,從2021年起,未來20年全球預計將有約41429架新飛機交付,價值約6.1萬億美元;中國的航空公司將接收其中的9084架新機,包括雙通道噴氣客機、單通道噴氣客機、渦扇支線客機,市場價值約1.4萬億美元。到2040年,中國將成為全球最大的單一航空市場,佔全球客機機隊比例將提升至22%。

有強大的國內市場支撐,隨着C919完成取證試飛,以及後續投入商用,國產整機市佔率有望提升,國產大飛機行業將迎來高速發展期。

雖然許多西方媒體不看好中國自己研發的飛機,但也有德國專家表示,C919將打破美國波音和歐洲空中客車公司對國際民航領域長達數十年的壟斷。

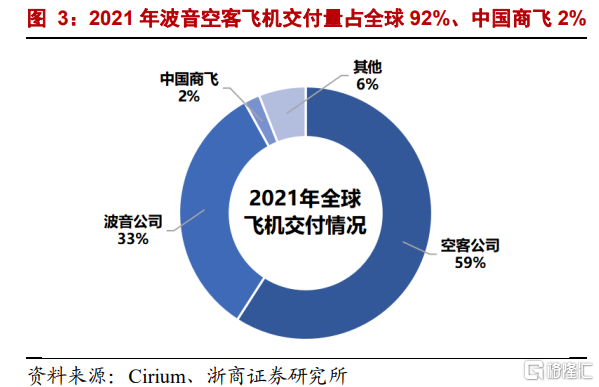

目前全球絕大部分民航大飛機訂單都在波音和空客這兩家歐美公司手裏。從2021年全球飛機交付情況來看,空客飛機交付量佔比為59%,波音佔比為33%,兩者累計交付量佔全球的92%,中國商飛僅佔2%。

作為國產大型客機,C919飛機的價格不到1億美元,遠低於空中客車A320和波音737MAX8飛機。雖然目前C919尚未正式投入商用,但已收到28家航空公司的800多份訂單,總價值約5000億元。預定的航司不僅有國內的,還包括總部設在愛爾蘭的瑞安航空等國外航空公司。

目前,國產客機市場上,ARJ21支線客機已進入批產階段,此前國航、東航、南航等航空公司均有接收;C919預計年內開啟交付,國產單通道大型幹線客機也有了;CR929遠程寬體客機預計2030年內開啟交付。

中航證券認為,在疫情、地緣衝突等影響下,全球航空製造業和供應鏈飽受巨大沖擊,但不改長期向好、極具韌性、温和復甦的基本態勢,特別是依託國內巨大的民航運輸市場帶來的機隊更新替代剛需,以C919為代表的大飛機將帶動一條藴含巨大投資價值的產業鏈、構建全新的增長曲線。

02

複合材料投資機會

飛機制造產業鏈包括機體制造、動力裝置、機載系統、零部件、新材料等多個領域。

在新材料方面,複合材料的使用程度在提升,隨着以後原材料國產化的提高,複合材料領域將迎來投資機會。據悉,複合材料在ARJ21客機上的用量為8%左右;C919的機體結構中複合材料佔比為12%;而中國商飛與俄羅斯聯合航空製造集團攜手研製的CR929飛機複合材料佔比將大幅提升至 50%以上。

據浙商證券,複合材料在C919飛機的尾翼、翼梢小翼、後機身、雷達罩、副翼、擾流板等部位均有應用,包括碳纖維、玻璃纖維為增強體的樹脂基複合材料、芳綸蜂窩材料,實現了T800級高強碳纖維增韌複合材料的應用。預計 C919 將帶來年均 300 噸複合材料需求量,其中對國產T800級碳纖維的需求將達到年均 100 噸。

現在國內企業已經具備T300級與T700級碳纖維技術,並在軍用航空複合材料上批量應用,T800級碳纖維也進入了裝機驗證環節。雖然C919取證機所用的複合材料大部分是進口而來,但在取證完成後預計將開啟國產替代。

我國複合材料生產商主要有中航高科、光威復材、中復神鷹、中簡科技等,這幾家公司都是碳纖維供應商,生產的產品在飛機、航空航天上均有運用。

其中,中航高科是民用飛機複合材料龍頭,還入選了中國商飛CR929前機身工作包唯一供應商;光威復材的T300碳纖維、阻燃預浸料獲得了中國商飛PCD預批准;中復神鷹是國內小絲束碳纖維先行者;中簡科技則以軍工產品為主。

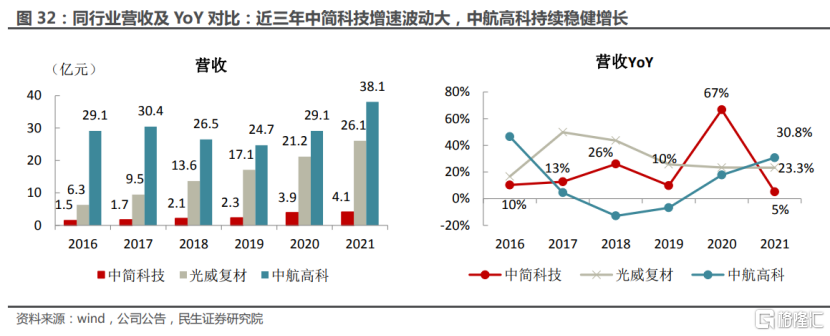

從營收規模來看,中航高科最大。2021年中航高科複合材料銷售收入約36億元,光威復材、中復神鷹、中簡科技分別在25.5億元、11.7億元、4億元左右。

產品毛利率方面,中簡科技較為亮眼,去年中簡科技碳纖維和碳纖維織物的毛利率均在76%以上,光威復材、中復神鷹毛利率在40%以上,中航高科的新材料產品毛利率僅30%左右。

業績方面,中航高科、光威復材近幾年業績均穩健增長,中簡科技去年營收增速有所下滑,今年一季度又恢復較快增長。此外,中簡科技今年3月新簽了個21.7億元的大訂單,履約期限直到2023年,價格鎖定後,公司未來的收入和利潤也比較有保障。

行業高景氣之下,今年複合材料廠家都有喜人的賺錢效應。光威復材業績預吿顯示,今年上半年公司預計營收13.1億元,同比增長2%,歸母淨利潤5.1億元,同比增長16.5%。另外幾家一季報也比較亮眼。

今年一季度,中航高科營收11.55億元,同比增長16.64%,歸母淨利潤為2.91 億元,同比增長22.74%;中復神鷹營收4.6億元,同比增長229%,歸母淨利1.18億元,同比增長200.8%;中簡科技營收1.7億,同比增長135.9%;歸母淨利潤9066.1萬,同比增長183.8%。

在軍工行業高景氣度,以及國產大飛機即將投入商用之際,市場對於碳纖維等複合材料的需求旺盛,在量價齊升之下,中航高科等複合材料企業紛紛擴產,業績上也表現亮眼,只是經過一輪大漲後,目前許多公司估值並不便宜了。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。