海外煤炭:平衡可期,溢價難免

本文來自格隆匯專欄:中金研究,作者:王炙鹿 郭朝輝

摘要

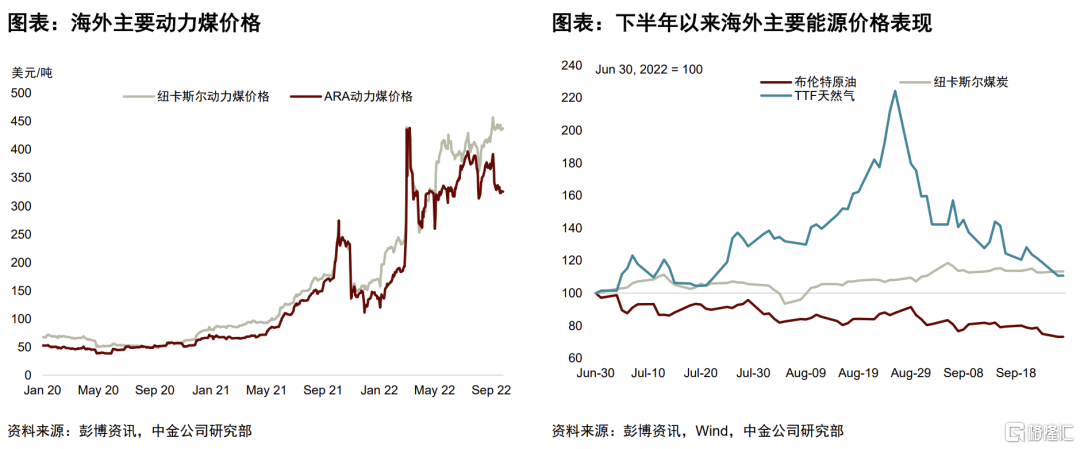

伴隨着歐洲等地持續攀升的天然氣與電力短缺風險,去年以來全球動力煤價格一路走高,當前紐卡斯爾煤炭價格較去年和2020年同期增長了111%/642%,我們認為高煤價的背後是短期“俄烏”衝擊與長期綠色轉型下歐洲乃至全球能源供應體系所面臨的重大挑戰。

可以看出,雖然最近海外加息拖累原油、天然氣等價格出現明顯回調,但海外煤炭價格依然保持了較強韌性。即便是近期歐盟在運輸環節邊際放鬆了對俄煤的制裁,允許歐洲企業將俄羅斯煤炭運往第三國或提供航運相關服務,但當下海運動力煤市場所面臨的供需矛盾並非缺乏運力所致,因此運力的放寬並不足以改變偏緊的基本面,市場反應也較為平淡。

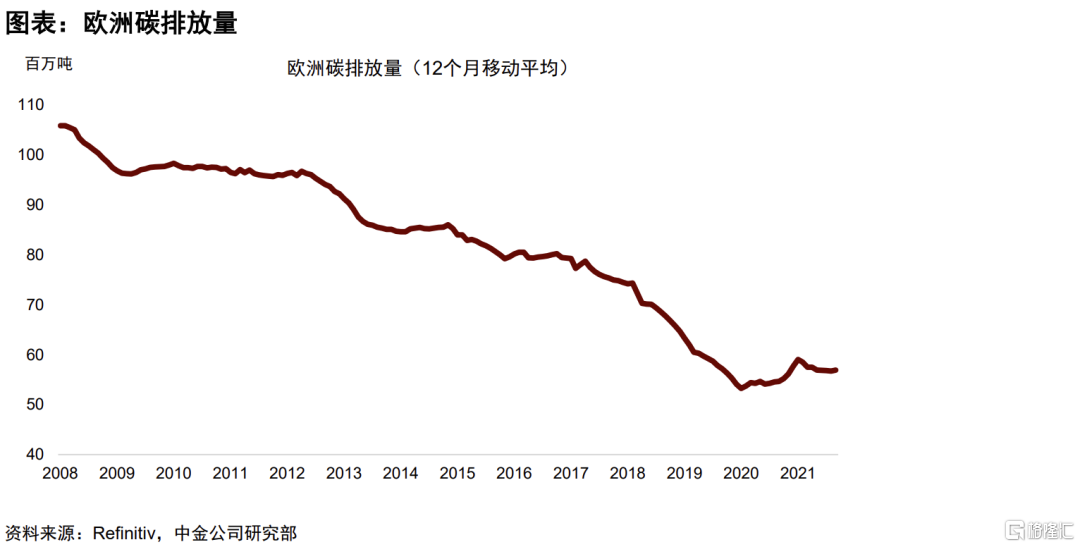

對於今年冬天,面對天然氣供給衝擊(詳見我們2022年9月18日發佈的《歐洲天然氣:再平衡,非坦途》)與潛在極端天氣對電力供需兩端壓力這兩重風險,我們認為煤炭依然是歐洲能源供需平衡的重要一環,但代價除了高昂的價格,還有激增的碳排放量。我們看到去年歐洲整體的碳排放量逆勢增長,碳排放配額價格也從30歐元/噸一度上漲至接近100歐元/噸。因此我們認為訴諸煤電解決燃眉之急或非長久之計,長期內歐洲可能會加速發展風光、儲能、氫能等以實現能源去碳化進程。

儘管歐洲僅僅只是一個邊際買家,但其對全球海運動力煤市場帶來的外溢效應或仍不可小覷。在供給端,歐盟對俄羅斯的煤炭禁運對全球動力煤供應的影響短期內難以通過貿易重構消化,同時產能瓶頸、極端天氣與貿易政策等因素也使得供應端難有起色。在需求端,即便海外加息或對需求增速帶來拖累,但今冬發電、取暖等需求仍有剛性,高昂氣價亦驅動了煤炭替代。因此,歐洲將與日本、韓國、印度等主要動力煤進口國競爭有限的煤炭,尤其是高熱值煤炭的出口資源,在價高者得的市場機制下,我們預計今冬海外動力煤價格大概率將維持在高位。

電力緊張疊加天然氣價格大漲,歐洲訴諸煤電

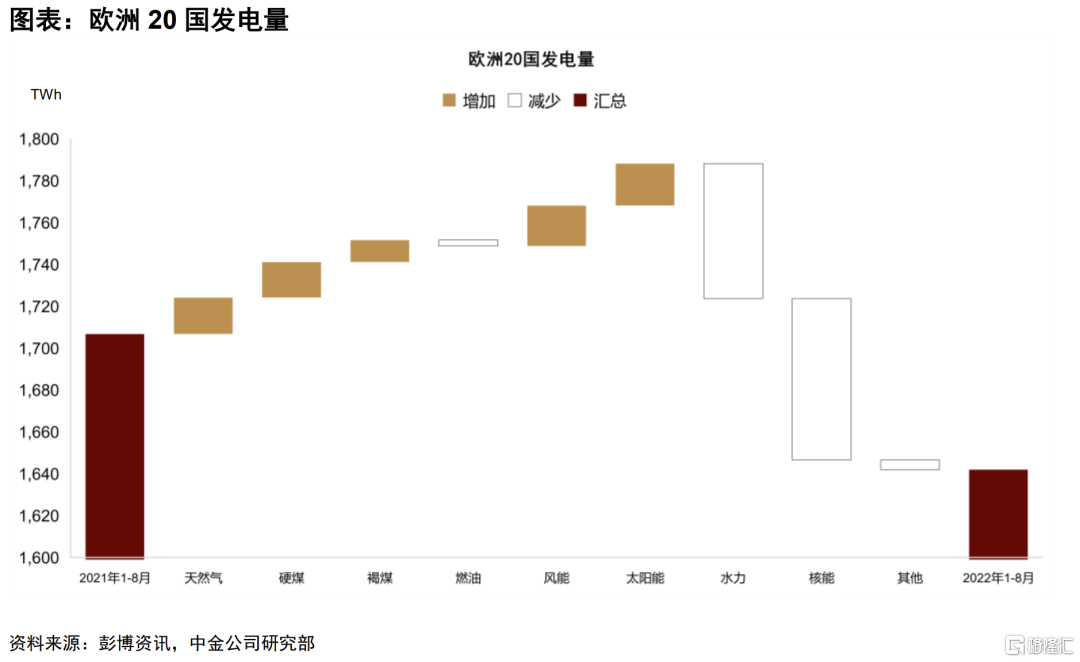

歐洲當下正在經歷的電力供應緊張的背後,既有“俄烏”局勢對以天然氣為首的傳統化石能源帶來外部供應衝擊,也有內部能源轉型過程中核電等的自發縮減,同時極端乾旱天氣下水力發電出現明顯下滑。電力供給曲線收縮的同時,高昂的氣價也抬升了邊際發電成本。電力供給的縮減通過高企的電價傳導至需求端,今年前8個月,我們統計的歐洲20國(下同)發電量與用電量同比分別下滑了3.8%和1.8%。

► 電力供應緊缺疊加天然氣價格大漲,歐洲不得不訴諸煤電以應對“燃眉之急”:一方面,歐洲部分國家延緩了煤電退出的進程,重開閒置了的燃煤電廠以度過當下的燃眉之急。據Wood Mackenzie統計,當前歐洲整體約有11GW的煤電產能復產,約佔歐洲總煤電產能的十分之一。另一方面,煤電的利用小時數也大幅提升,我們統計的14個歐洲主要煤電生產國的利用小時數在今年前8個月已經達到了2380小時,我們預計今年全年利用小時數或將達到4000小時,較2021年的3716小時與2020年的2658小時有進一步的增長。

今冬能源風險仍存,動力煤需求依然關鍵:今冬天然氣的供應風險依然是歐洲能源市場的較大不確定因素,在供給瓶頸下實現供需再平衡的辦法無非通過替代能源的補充或是需求端的減量,而兩條路徑的代價可能都意味着更高的成本或價格。我們認為電力側對天然氣的替代或是實現天然氣消費減量的關鍵一環,核電與可再生能源的不確定性與波動性較大,煤電則是相對可控且穩定的電力來源。當前天然氣發電成本仍是煤電的2倍以上。另外,受較為悲觀的經濟發展前景的影響,歐盟碳配額價格亦在最近出現了明顯下跌,提升了煤電發電的經濟性。

我們假設325億立方米天然氣減量中有30%是來自於發電側的貢獻,且該缺口完全依賴煤電來補充,則意味着煤電廠需要在當前基礎上再額外增加每月84小時的出力(假設與測算請詳見本文正文與《歐洲天然氣:再平衡,非坦途》),而今年前8個月歐洲煤電平均每月利用小時數約為298小時,因此從煤電產能的角度來講,仍有一定提升的空間。

但我們認為煤電出力的瓶頸或不在發電側,而在煤炭供給側。我們假設這額外84小時左右的電力缺口完全由煤電彌補,那麼煤炭消費量將在今年前8個月的基礎上再增加30%左右,即新增203萬噸硬煤和400萬噸褐煤消費。這部分缺口與歐洲每月的動力煤進口量幾乎相當,我們認為這將對歐洲本就已經較為緊張的煤炭基本面帶來進一步的壓力。因此為實現電力供需的平衡,除了增加煤炭供給外,電力需求端的自發削減或也不可避免。

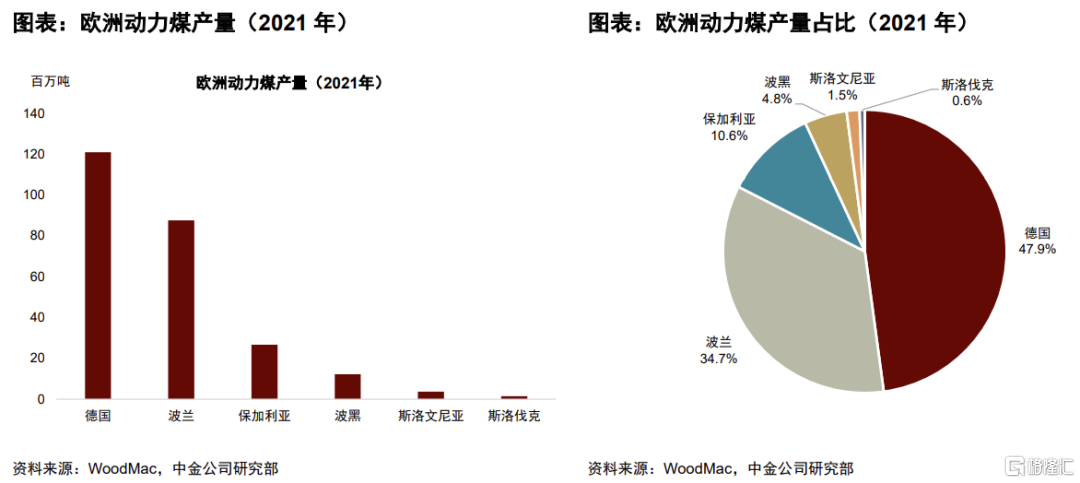

► 歐洲煤炭自產佔比高,但進口煤炭仍是平衡關鍵:歐洲動力煤自有產量滿足了其80%左右的動力煤的需求,且主要集中在德國與波蘭兩國,合計佔總產量的83%,其餘產量則分佈在巴爾幹半島上的保加利亞、斯洛伐克、波黑、斯洛文尼亞等國。雖然進口量佔比較小,但自有產能制約與結構錯配可能決定了歐洲仍需要依靠進口煤炭,特別是相對高熱值的硬煤來實現供需平衡。

全球來看,歐洲或給海運動力煤市場帶來較強外溢效應

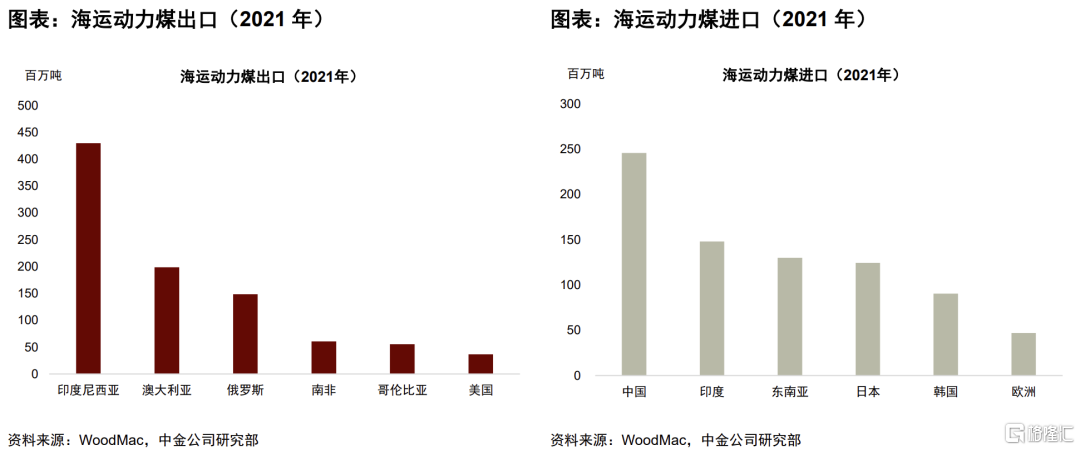

在全球海運動力煤市場,歐洲僅僅是一個邊際買家,2021年其動力煤進口占全球貿易量僅約5.8%,但我們認為歐洲當前的能源困境將給全球海運動力煤市場帶來較強的外溢效應。對於即將到來的冬天,在內部煤炭產量空間有限的情況下,歐洲仍將加大動力煤進口從而1)滿足國內的電力缺口;2)尋求對俄羅斯高熱值動力煤的替代。

► 1-7月全球海運動力煤出口量同比下滑3.2%:即使面對歷史性的高煤價,今年以來全球海運動力煤出口仍出現了下滑。印澳俄三大動力煤出口國均出現不同程度的下滑:印尼:-2.4%(同比,下同)、澳大利亞:-8.4%、俄羅斯:-7.4%。第二梯隊的南非、哥倫比亞和美國中,也僅有南非出口量增長了9%,哥倫比亞和美國分別下滑了6.7%和3.6%。我們認為海運動力煤出口下滑主要有以下幾個原因:產能瓶頸、極端天氣、資源國出口政策、俄煤禁運。

► 氣煤轉換支撐日、韓兩國對高卡煤需求:日、韓兩國是海運動力煤,特別是高熱值煤,譬如紐卡斯爾煤炭的定價的重要因素,日本和韓國是全球第三與第四大動力煤進口國,僅次於中國和印度。燃氣和燃煤等傳統化石能源在日韓的電力系統中依然佔據比較重要的地位,歐洲對LNG需求激增的同時也大大增加了兩國天然氣的進口成本,導致了發電側的氣煤轉換。今年1-7月日韓兩國天然氣發電量下滑了約2.7%,而同期的煤炭發電量同比增加了2.1%,對沖了大部分天然氣發電的減量。

與歐洲類似,我們認為日、韓的動力煤需求增量也是支撐海運煤價格的一大因素,本質上是全球範圍內煤炭對天然氣的替代。從量的角度來看,日本和韓國的動力煤消費幾乎完全依賴進口,因此需求側的壓力無法由自身消化,只能通過海運煤進口來滿足消費增量。相對於燃氣發電,燃煤發電依然更具經濟性。從結構的角度來看,日、韓電廠的需求主要集中在高熱值煤炭,這也加劇了海運煤市場的結構性矛盾。

► 中、印、東盟等地區煤電消費或將保持韌性:中國和印度在海運動力煤進口市場位居前二,東盟合計也進口了近1.3億噸動力煤(包括地區間國家之間的進口)。但該區域因自有煤炭資源較為豐富,煤電在能源體系居於主導地位,動力煤的自給率亦較高(2021年中國和印度分別為94%和83%)。今年以來海運動力煤價格的大漲抑制了中國與印度的煤炭進口空間,中、印兩國因而更多通過挖掘國內產量以滿足需求增長。可以看到,海運動力煤的緊張對國內供應造成了較大壓力,進口煤價也對本國煤價形成了一定支撐。

考慮到煤電在中、印兩國的比重,以及兩國較高的煤炭自給率,中、印對海運動力煤的需求很大程度取決於以下幾個因素:一是由經濟發展和居民活動主導的電煤需求,水電、風光等可再生能源的表現則決定了電煤需求的波動;二是煤炭的自產量,同時由於內陸產地和沿海消費地地理上的錯配,運輸情況也是一個影響因素;三是中、印兩國進口煤的熱值普遍較日、韓與歐洲更低,因此對高熱值動力煤的平衡的影響或較少,更多體現在低卡煤市場。

正文

伴隨着歐洲等地持續攀升的天然氣與電力短缺風險,去年以來全球動力煤價格一路走高,當前紐卡斯爾煤炭價格較去年和2020年同期增長了111%/642%,我們認為高煤價的背後是短期“俄烏”衝擊與長期綠色轉型下歐洲乃至全球能源供應體系所面臨的重大挑戰。

可以看出,雖然最近海外加息拖累原油、天然氣等價格出現明顯回調,但海外煤炭價格依然保持了較強韌性。即便是近期歐盟在運輸環節邊際放鬆了對俄煤的制裁,允許歐洲企業將俄羅斯煤炭運往第三國或提供航運相關服務,但當下海運動力煤市場所面臨的供需矛盾並非缺乏運力所致,因此運力的放寬並不足以改變偏緊的基本面,市場反應也較為平淡。

對於今年冬天,面對天然氣供給衝擊(詳見我們2022年9月18日發佈的《歐洲天然氣:再平衡,非坦途》)與潛在極端天氣對電力供需兩端壓力這兩重風險,我們認為煤炭依然是歐洲能源供需平衡的重要一環,但代價除了高昂的價格,還有激增的碳排放量。我們看到去年歐洲整體的碳排放量逆勢增長,碳排放配額價格也從30歐元/噸一度上漲至接近100歐元/噸。因此我們認為訴諸煤電解決燃眉之急或非長久之計,煤電退出進程可能會延後但大方向不改,今年煤炭生產商的強勁現金流亦不會轉為對新產能的投入,長期內歐洲可能會加速發展風光、儲能、氫能等以實現能源去碳化進程。

儘管歐洲僅僅只是一個邊際買家,但其對全球海運動力煤市場帶來的外溢效應或仍不可小覷。在供給端,歐盟對俄羅斯的煤炭禁運對全球動力煤供應的影響短期內難以通過貿易重構消化,同時產能瓶頸、極端天氣與貿易政策等因素也使得供應端難有起色。在需求端,即便海外加息或對需求增速帶來拖累,但今冬發電、取暖等需求仍有剛性,高昂氣價亦驅動了煤炭替代。因此,歐洲將與日本、韓國、印度等主要動力煤進口國競爭有限的煤炭,尤其是高熱值煤炭的出口資源,在價高者得的市場機制下,我們預計今冬海外動力煤價格大概率將維持在高位。

電力緊張疊加天然氣價格大漲,歐洲訴諸煤電

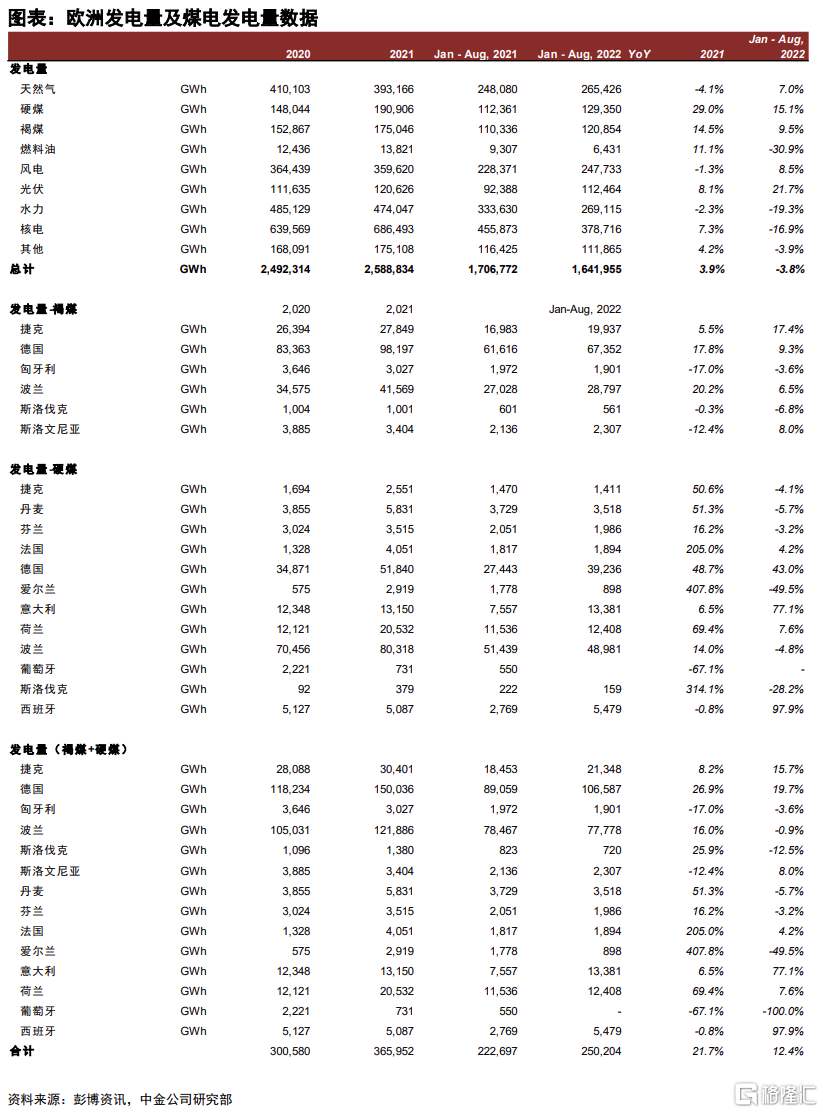

歐洲當下正在經歷的電力供應緊張的背後,既有“俄烏”局勢對以天然氣為首的傳統化石能源帶來外部供應衝擊,也有內部能源轉型過程中核電等的自發縮減,同時極端乾旱天氣下水力發電出現明顯下滑。電力供給曲線收縮的同時,高昂的氣價也抬升了邊際發電成本。電力供給的縮減通過高企的電價傳導至需求端,今年前8個月,我們統計的歐洲20國(下同)發電量與用電量同比分別下滑了3.8%和1.8%。

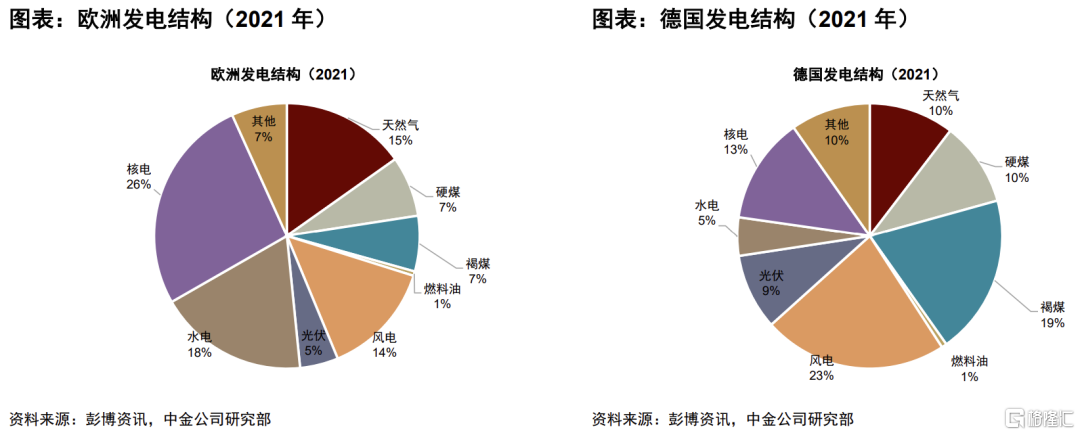

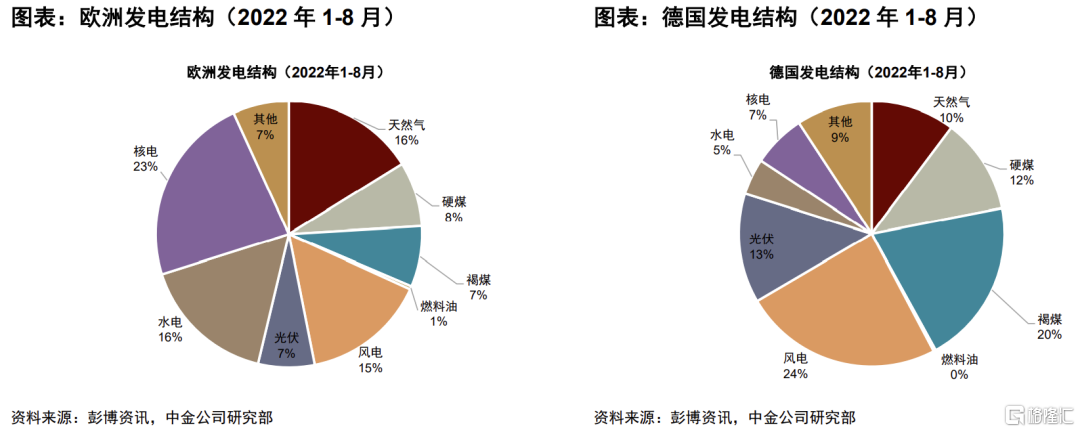

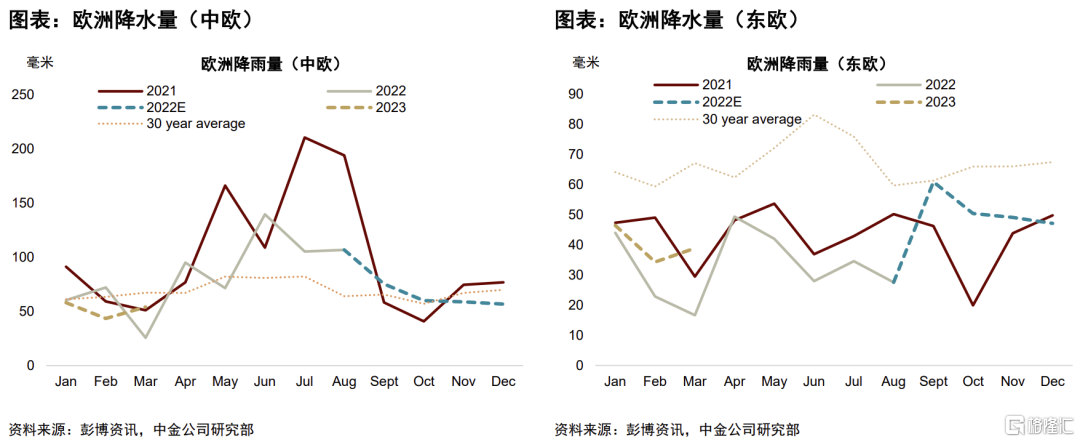

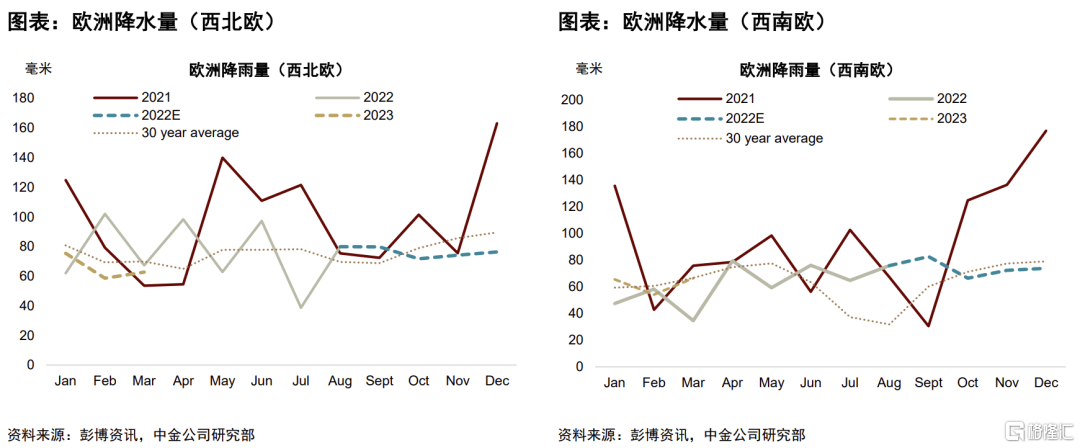

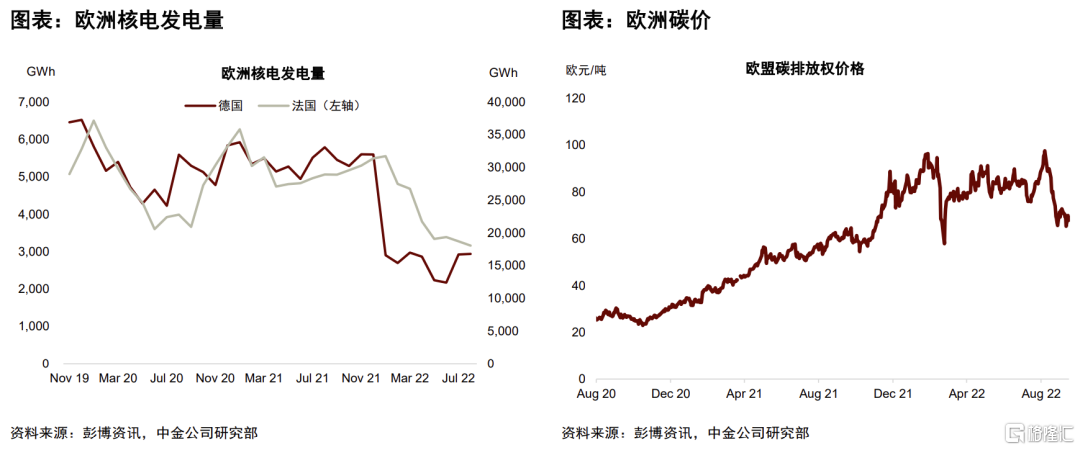

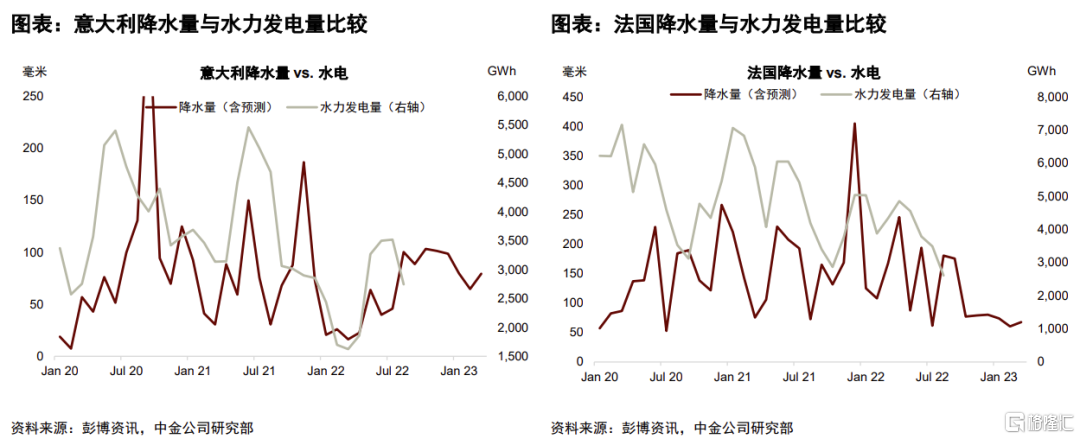

歐洲電力供給曲線收縮,水力與核電拖累較大:2021年水力和核電分別佔歐洲總髮電量的18.3%和26.5%,但今年前8個月兩者分別同比下滑了19.3%和16.9%。今年7月以來,歐洲地區遭遇了持續的極端高温少雨天氣(成因詳見我們於2022年8月26日發佈的《農產品:不利天氣,餘波尚存》)。由下圖可以看出,今年歐洲各地降雨量較往年偏少,這也直接導致了水力發電量的下降。

核電方面,作為歐洲最大的核電生產國,因部分老化核電站維護和檢修,法國的核電發電量自今年以來出現明顯下滑。而乾旱天氣則使得用於冷卻核反應堆的河水水位降至低位,進一步阻礙了核電站的出力[1]。另外,德國持續推進“退核”,今年以來其核電發電量同比下滑了50%。德國已於2021年底關停了3座核電站[2],僅剩的3座核電站也計劃在2022年底關停,但電力緊張的情況下,有兩座或將待命至2023年4月[3]

與此同時,高温天氣疊加光伏裝機量提升,今年以來歐洲光伏發電量同比大增了21.7%,另外風力發電也受益於風電裝機量的提升,同比增加了約13.2%。但風光的增量依然難以對沖水電和核電的下滑。

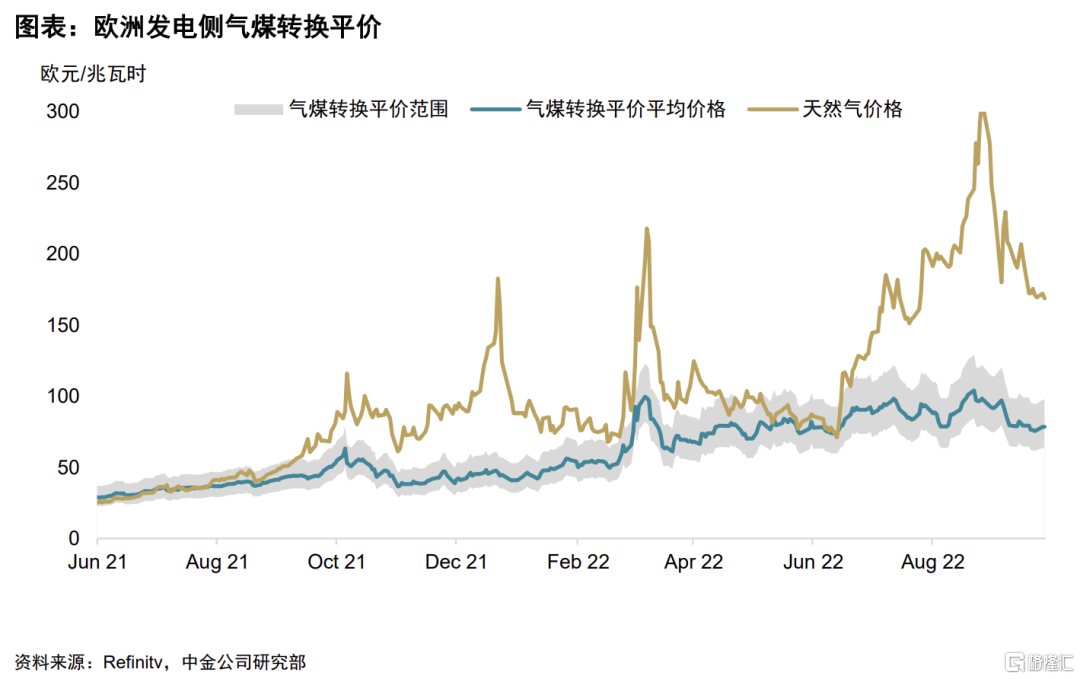

高昂天然氣價格抬升邊際發電成本:去年下半年以來歐洲天然氣緊張開始發酵,俄烏局勢進一步加劇天然氣供給壓力,天然氣價格一直處於高位,在年內數次觸及歷史新高。歐洲天然氣下游消費中約有3成用於發電,高昂氣價推升了燃氣發電成本,且遠高於煤電及可再生能源的單位發電成本。

即便價格大幅上漲,今年前8個月歐洲天然氣發電量仍同比上漲了約7%。雖然去年的低基數是一個原因,今年歐洲天然氣發電量仍未恢復到2020年的水平,但這也表明為滿足較為剛性的電力需求,水電與核電造成的電力供應缺口將不得不依靠高價的邊際發電來源來彌補。

電力供應緊缺疊加天然氣價格大漲,歐洲訴諸煤電以應對“燃眉之急”:天然氣與煤炭同屬於發電系統中的調峯電源,因此兩者在一定程度上互相替代,天然氣價格若高過氣煤轉換平價將驅動發電側的氣-煤轉換。從歐洲發電側氣煤轉換平價中可以看出,即便考慮到煤電更高的碳成本,天然氣發電成本在今年大部分時候都高過煤電,哪怕是近期天然氣價格有一定回調,天然氣發電成本仍是煤電的2倍以上。另外,受較為悲觀的經濟發展前景的影響,歐盟碳配額價格亦在最近出現了明顯下跌,煤電發電的經濟性也相對有所提升。

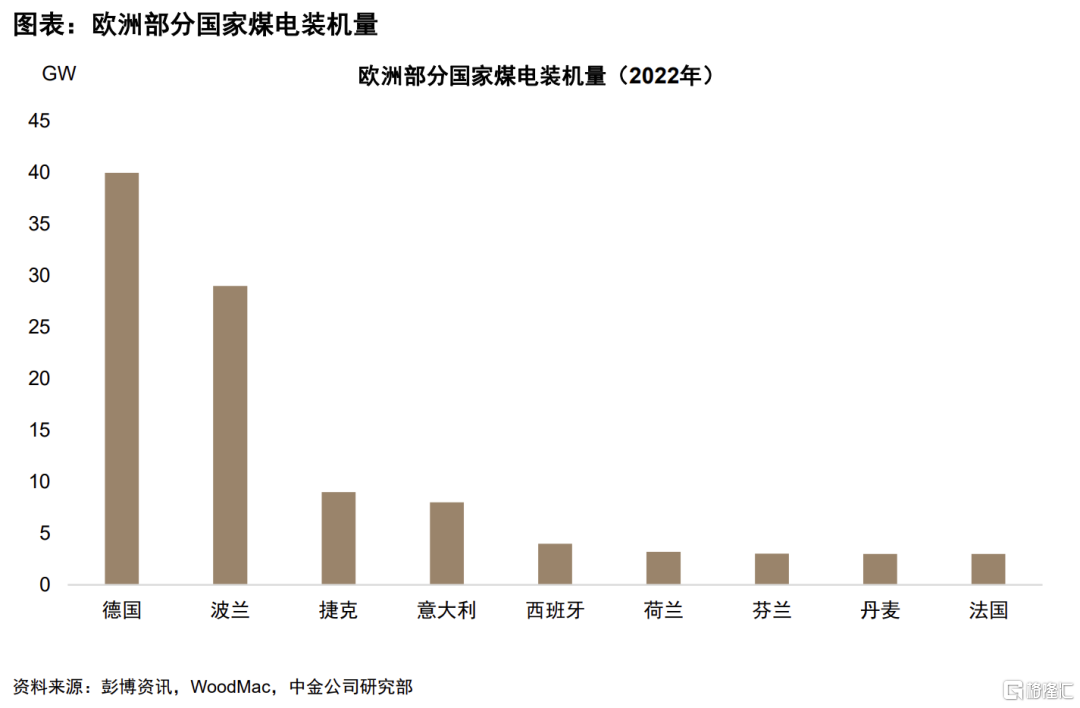

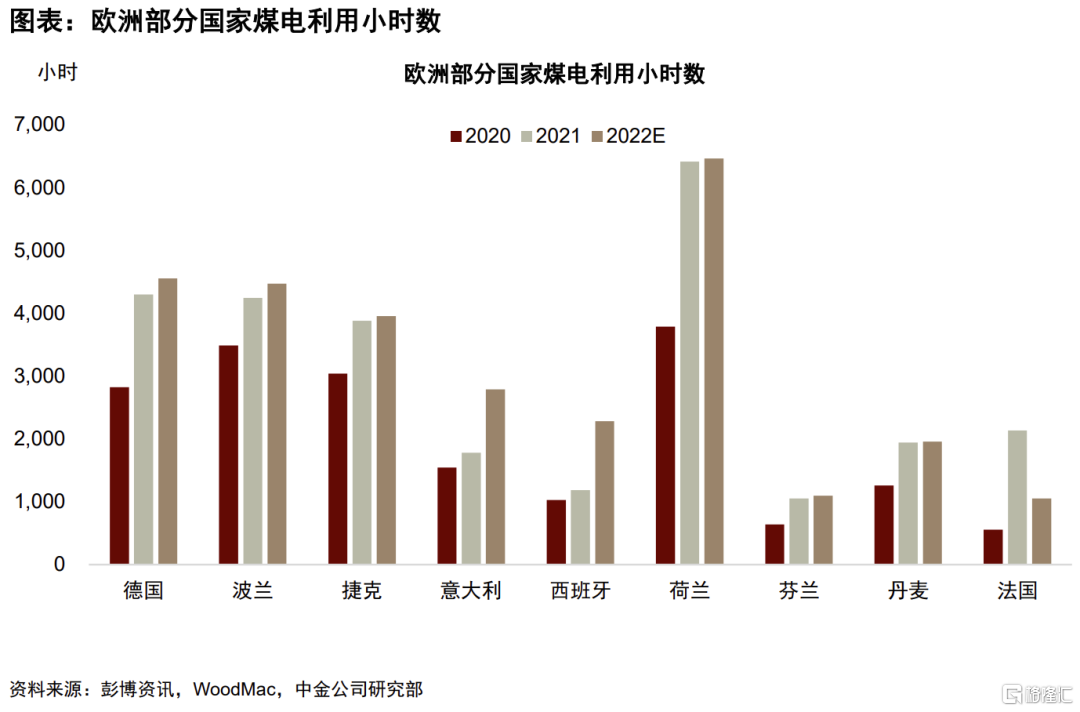

電力供應緊缺疊加天然氣價格大漲,歐洲不得不訴諸煤電以應對“燃眉之急”。一方面,歐洲部分國家延緩了煤電退出的進程,重開閒置了的燃煤電廠以度過當下的燃眉之急。據Wood Mackenzie統計,當前歐洲整體約有11GW的煤電產能復產,約佔歐洲總煤電產能的十分之一。另一方面,煤電的利用小時數也大幅提升,我們統計的14個歐洲主要煤電生產國的利用小時數在今年前8個月已經達到了2380小時,我們預計今年全年利用小時數或將達到4000小時,較2021年的3716小時與2020年的2658小時有進一步的增長。

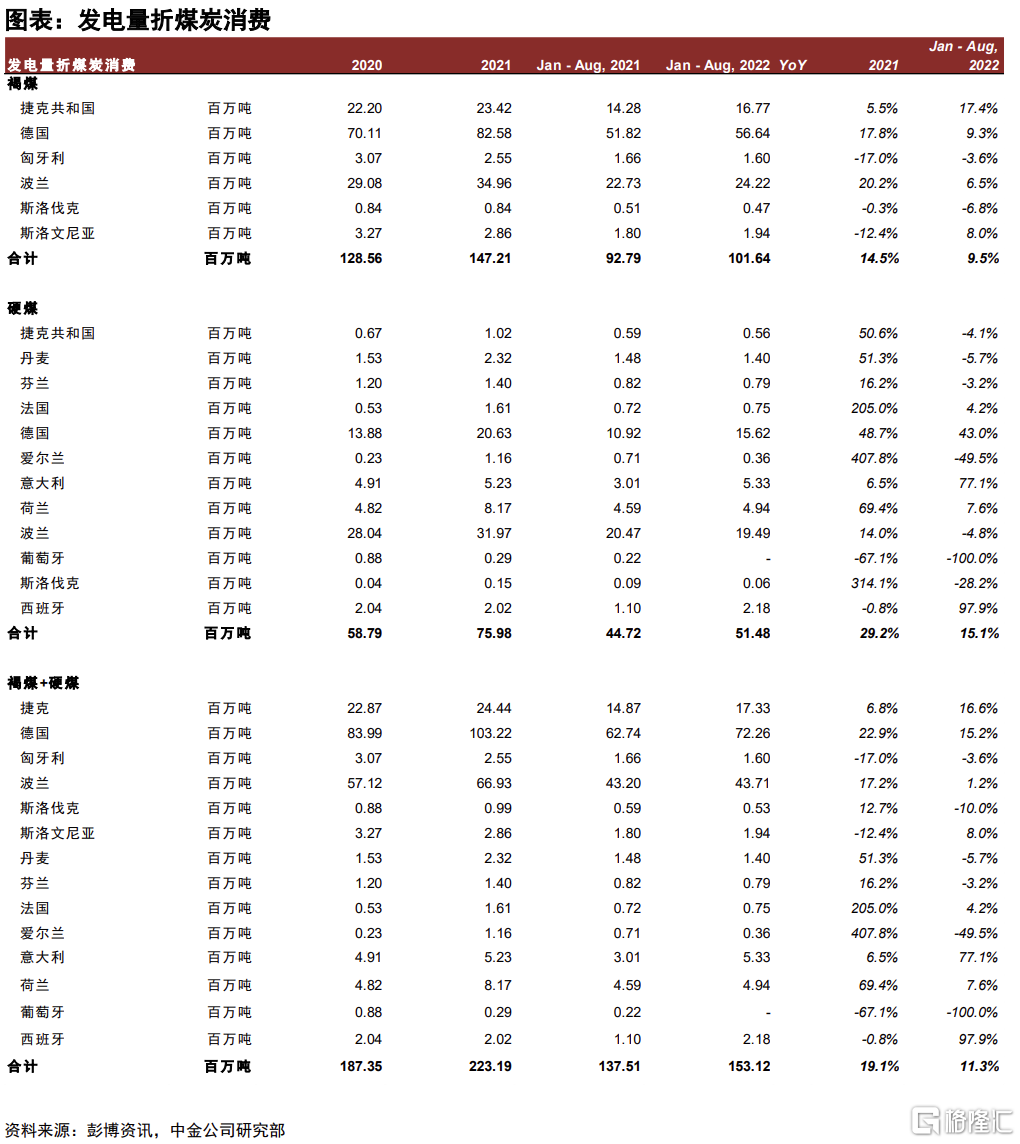

今年前8個月歐洲硬煤和褐煤發電量同比增長了15.1%和9.5%。基於發電量折煤炭消費圖表假設[4],我們用歐洲發電量推算的今年前8個月硬煤與褐煤消費量分別為5200萬噸與1.02億噸,兩者合計1.53億噸,同比增長了約11.3%。對於相對更加依賴俄羅斯天然氣且煤炭資源相對充足的德國,煤電發電量的增幅則更加顯著,今年1-8月其天然氣發電量同比下滑了4.1%,但同時期硬煤和褐煤的發電量則分別同比增長了約43%和9.3%,硬煤與褐煤消費量合計同比增長了15.2%。

今冬能源風險仍存,動力煤需求依然關鍵

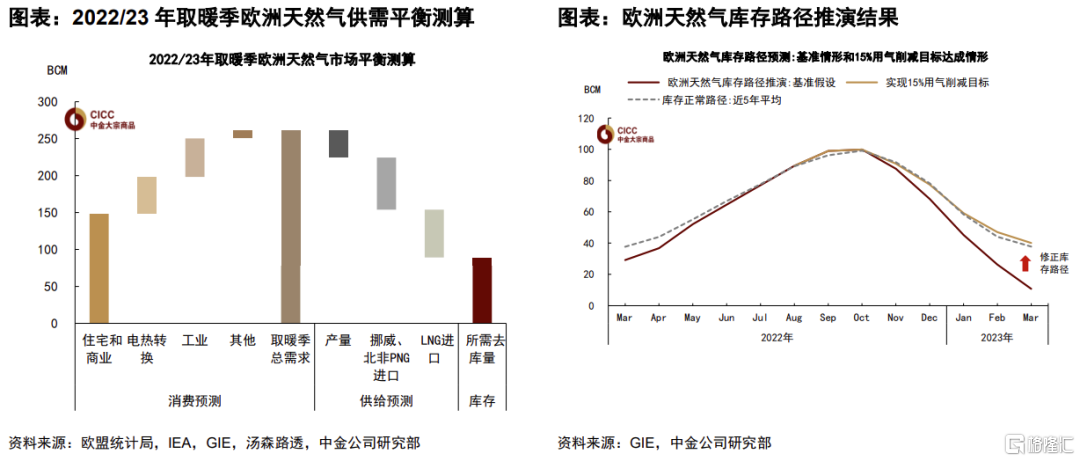

今冬天然氣的供應風險依然是歐洲能源市場的較大不確定因素,我們在《歐洲天然氣:再平衡,非坦途》中基於供需對今冬歐洲天然氣庫存進行了推演:1)假設俄羅斯PNG進口為零;2)自有產量穩定、LNG與其他來源PNG進口維持高位或有一定提高;3)滿足當前氣温預測下的取暖消費;4)工業部門天然氣消費較今年上半年不進一步減少;5)電力部門用電高峯時段減少5%耗電控制,我們認為今冬歐洲天然氣庫存低位或難避免。基於上述假設,我們測算今年取暖季天然氣庫存消耗量可能要較近5年均值增加45%左右,2022/23取暖季後歐洲天然氣庫存將減少至100億立方米的低位,對應9%的庫存填充率,而近5年同期歐洲天然氣庫存均值大概在400億立方米。

在供給瓶頸下實現供需再平衡的辦法無非通過替代能源的補充或是需求端的減量,而兩條路徑的代價可能都意味着更高的成本或價格。煤炭與天然氣的互相替代主要是在發電側,因此對於煤炭來説,天然氣供需緊張將通過電力平衡影響煤炭的需求。我們看到,歐盟委員會已提出在取暖季將天然氣消費量控制在低於近5年均值15%的水平附近,即將期間天然氣消費量降至2275億立方米,相當於在今年11月至明年3個月的5個月內實現325億立方米的天然氣減量。

我們認為電力側對天然氣的替代或是實現天然氣消費減量的關鍵一環,而煤電則是相對可控且穩定的電力來源。從各類發電來源來看,核電方面,鑑於今冬取暖季電力緊張形勢,德國核電的全部退出計劃或推遲至明年初,新聞報道稱德國剩下的三座核電站中有兩座將作為緊急儲備延長運營至2023年春季[5]。我們預計在今冬取暖季核電的出力或有小幅回升,但歐洲核電站的維護進度或是一大不確定性。水電方面,我們認為今冬歐洲水力發電量或難以有明顯改善,歷史上看降水量與水力發電量有較強相關性,從降水量預測來看,今年末明年初歐洲降雨量仍難有明顯提升。風光方面,前期出力較多的光伏或在取暖季出現季節性下滑,而風電可能將繼續保持較高的出力。考慮到核電與可再生能源的不確定性與波動性,我們預計煤電仍是今年取暖季歐洲電力平衡的壓艙石。

我們假設325億立方米的天然氣減量中有30%是來自於發電側的貢獻,則意味着有約49TWh的電力供應缺口,折每月約9.9TWh,以歐洲當前的煤電產能計算,相當於84小時左右的煤電出力。因此若該缺口完全依賴煤電來補充,則意味着煤電廠需要在當前基礎上再額外增加每月84小時的出力,而今年前8個月歐洲煤電平均每月利用小時數約為298小時,因此從煤電產能的角度來講,仍有一定提升的空間。

但我們認為煤電出力的瓶頸或不在發電側,而在煤炭供給側。我們假設這額外84小時左右的電力缺口完全由煤電彌補,那麼煤炭消費量將在今年前8個月的基礎上再增加30%左右,即新增203萬噸硬煤和400萬噸褐煤消費。這部分缺口與歐洲每月的動力煤進口量幾乎相當,我們認為這將對歐洲本就已經較為緊張的煤炭基本面帶來進一步的壓力。因此為實現電力供需的平衡,除了增加煤炭供給外,電力需求端的自發削減或也不可避免。

歐洲煤炭自產佔比高,但進口煤炭仍是平衡關鍵

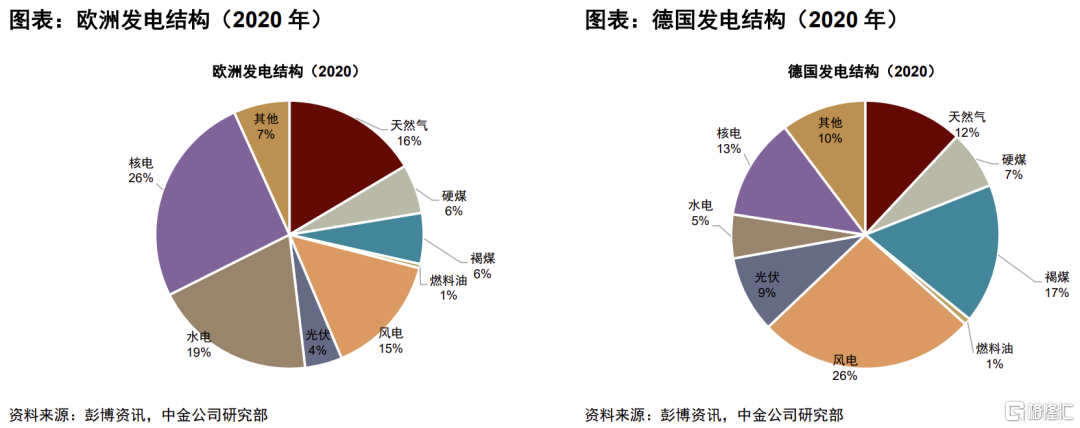

歐洲動力煤自有產量滿足了其80%左右的動力煤的需求,且主要集中在德國與波蘭兩國,合計佔總產量的83%,其餘產量則分佈在巴爾幹半島上的保加利亞、斯洛伐克、波黑、斯洛文尼亞等國。雖然進口量佔比較小,但自有產能制約與結構錯配可能決定了歐洲仍需要依靠進口煤炭,特別是相對高熱值的硬煤來實現供需平衡。

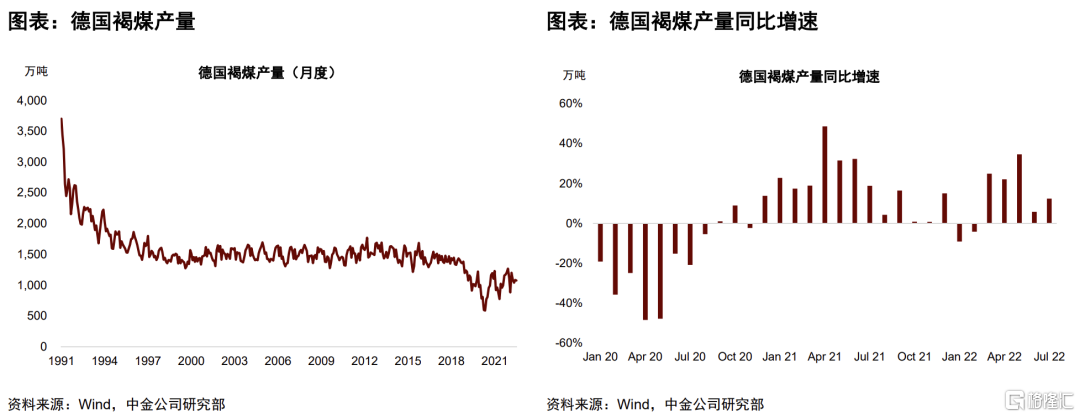

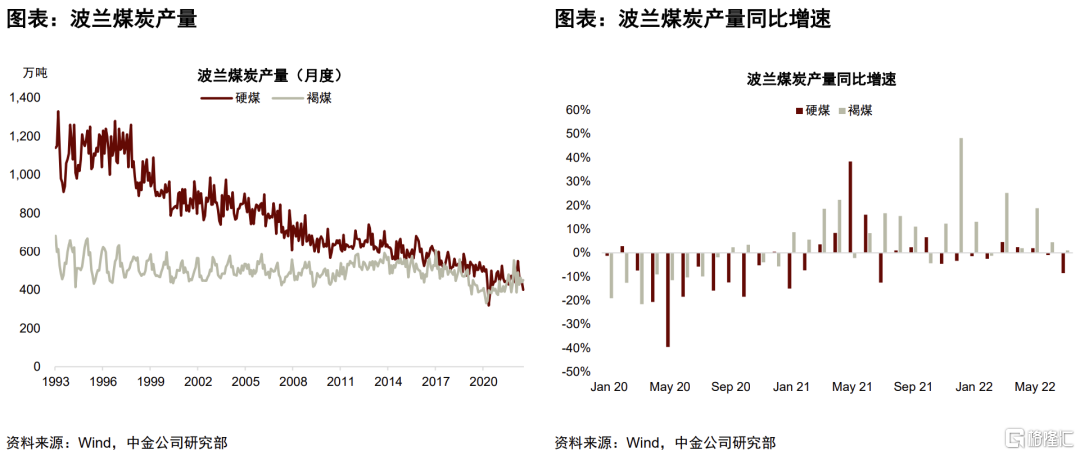

從量上看,高價驅動德國與波蘭煤礦復產,但僅是存量產能上的提升,空間較為有限:過去三十年歐洲煤炭產量一直處於持續下滑的趨勢中,自去年開始煤炭漲價驅動產量從新冠疫情的低谷中反彈,今年前7個月德國與波蘭的褐煤產量分別同比增長了9%和10.4%,從增速上看與褐煤發電量的增長基本匹配。但我們認為當前產量依然是在存量產能基礎上的提升,且尚未回到2019年的水平。囿於過去多年對煤炭棕地與綠地項目投資乏善可陳,我們認為歐洲煤炭產量進一步提升的空間較為有限。

從結構上看,褐煤增長較快,但高熱值的硬煤產量幾無增長:德國與波蘭的褐煤資源一般供應給附近的專用電廠,而相比於褐煤,歐洲硬煤資源較為缺乏,比較依賴進口。德國硬煤的生產已在2018年9月Prosper-Haniel煤礦和Ibbenbüren煤礦關閉後完全結束,之後硬煤就完全依賴進口[6]。波蘭硬煤產量也缺乏彈性,今年前7個月波蘭硬煤產量同比下滑了0.4%,因此歐洲對高卡煤的需求增量完全依賴進口。過去俄羅斯是歐洲主要的硬煤進口來源,但在歐盟對俄煤禁運落地後,歐洲對硬煤的需求將通過尋求美國、澳大利亞、哥倫比亞等國的替代進口來滿足。

全球來看,歐洲或給海運動力煤市場帶來較強外溢效應

在全球海運動力煤市場,歐洲僅僅是一個邊際買家,2021年其動力煤進口占全球貿易量僅約5.8%,但我們認為歐洲當前的能源困境將給全球海運動力煤市場帶來較強的外溢效應。對於即將到來的冬天,在內部煤炭產量空間有限的情況下,歐洲仍將加大動力煤進口從而1)滿足國內的電力缺口;2)尋求對俄羅斯高熱值動力煤的替代。從全球範圍來看,歐盟對俄羅斯煤炭禁運的影響短期內難以通過貿易重構化解,或將進一步加劇海運煤的供應壓力。今年以來澳大利亞、印尼、美國等國動力煤出口均普遍不及預期,往後看出口量也面臨着極端天氣、出口政策、產能瓶頸等因素制約。在需求側,歐洲對LNG的加量進口推高日、韓等地天然氣發電成本並觸發氣、煤轉換,這些地區對煤炭的也有較強的需求。中國、印度、東南亞等相對依賴煤電的國家和地區,煤炭需求也將與經濟發展同步增長。本土煤炭資源雖比較豐富,但高價抑制進口也對國內供給造成了更大壓力。

供給側:1-7月全球海運動力煤出口量同比下滑3.2%

即使面對歷史性的高煤價,今年以來全球海運動力煤出口仍出現了下滑。印澳俄三大動力煤出口國均出現不同程度的下滑:印尼:-2.4%(同比,下同)、澳大利亞:-8.4%、俄羅斯:-7.4%。第二梯隊的南非、哥倫比亞和美國中,也僅有南非出口量增長了9%,哥倫比亞和美國分別下滑了6.7%和3.6%。

我們認為海運動力煤出口下滑主要有以下幾個原因:

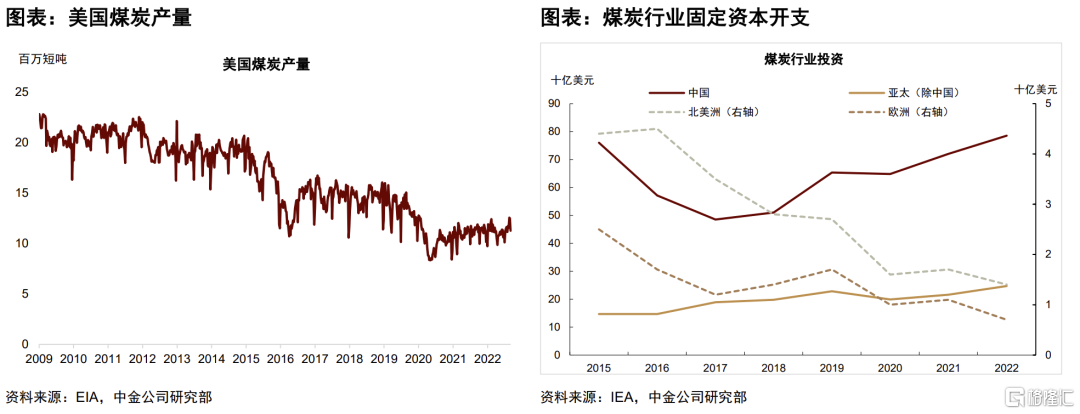

► 產能瓶頸:無論是新項目還是存量項目的改擴建,過去數年全球煤炭行業的資本開支主要集中在中國及亞太地區,其餘地區則處於低位。以美國為例,2020年下半年以來美國煤炭產量自疫情有所恢復,但仍較疫情前的水平有27%左右的缺口。勞動力短缺可能也對煤礦生產造成一定掣肘,但我們認為煤炭產量提升的瓶頸仍在於產能端。並且與過去的週期不同,面對日益嚴格的ESG融資要求與碳中和目標下持續下滑的煤炭需求前景,今年強勁的現金流可能並不會轉為新的產能投入,隨着煤礦與煤電廠的逐步關閉,我們預計美國煤炭產量在未來幾年可能難有增量。

► 極端天氣:除影響需求外,極端天氣對煤炭供給也會造成一定干擾。7月通常是澳大利亞的旱季,但今年7月澳大利亞反常的暴雨對煤炭生產與運輸造成不小擾動,據Wood Mackenzie統計,當月動力煤出口量同環比下滑幅度達33%/39%。8月以後澳煤發運有所回暖,我們預計澳大利亞四季度動力煤出口從環比看仍有一定提升空間。但市場又開始擔憂年末“三峯”拉尼娜對煤炭產出帶來的潛在下行風險。據美國氣象局預測,今年環太平洋地區拉尼娜可能性已經上升至91%,10月以後若出現超預期降雨或將影響煤炭出口。

► 資源國出口政策:在全球煤炭資源緊張的情況下,部分國家出台相關政策以優先保障國內煤炭資源,或試圖通過化石能源出口擴大收入。最近有消息顯示俄羅斯、哥倫比亞等煤炭出口國也在考慮對煤炭出口徵税[1][2]。今年1月份印尼曾一度以DMO(國內市場義務)為由暫停了煤炭出口,為彌補前期的發運損失,其2、3季度的煤炭出口量環比出現明顯增長,但我們認為相關政策的不確定性始終是供給側的潛在風險。

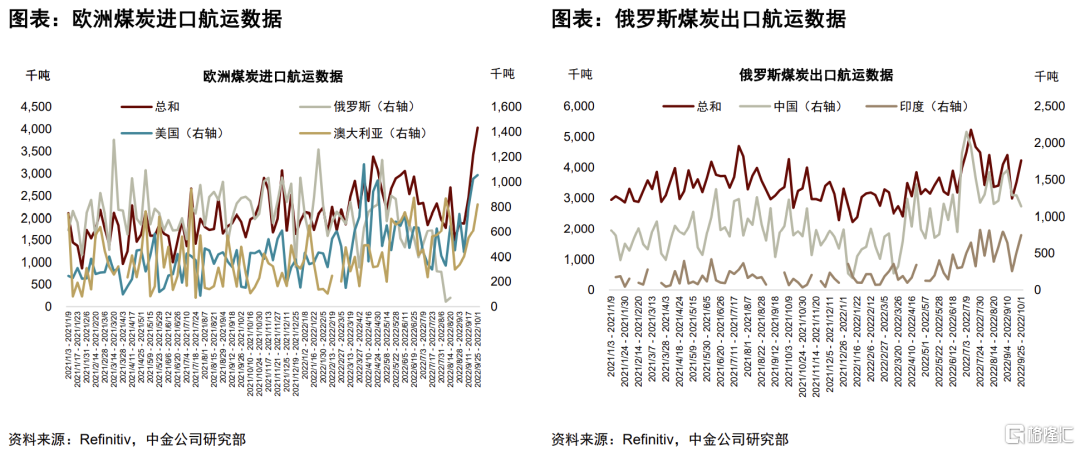

► 俄煤禁運:歐盟對俄煤禁運落地一月有餘,航運數據顯示,自8月11起,歐洲自俄煤進口已基本歸零,美國則替代俄羅斯成為歐洲最大的煤炭進口來源國。與此同時,俄煤去往印度、中國等地的發運量有顯著的提升。雖然近期歐盟在運輸環節邊際放鬆了對俄煤的制裁,允許歐洲企業將俄羅斯煤炭運往第三國或提供航運相關服務,運力端的約束或有一定放鬆。但我們認為,俄煤禁運對全球動力煤出口的影響,並非只是從歐洲到亞太的簡單轉移,國際煤炭貿易的重塑並非一朝一夕,短時間內海運煤供應壓力仍存。俄羅斯煤炭出口約90%依賴海運,到亞太地區的航運距離遠遠大於歐洲,往中國大部分量也需通過西伯利亞鐵路到俄羅斯遠東港口再轉海運,因此其內部鐵路的運力也對煤炭出口形成了制約。

需求側:氣煤轉換支撐日、韓兩國對高卡煤需求

在需求側,日、韓兩國是海運動力煤,特別是高熱值煤,譬如紐卡斯爾煤炭的定價的重要因素,日本和韓國是全球第三與第四大動力煤進口國,僅次於中國和印度,2021年日、韓分別進口了1.25億和9100萬噸動力煤,合計佔全球海運煤進口量的22.1%。

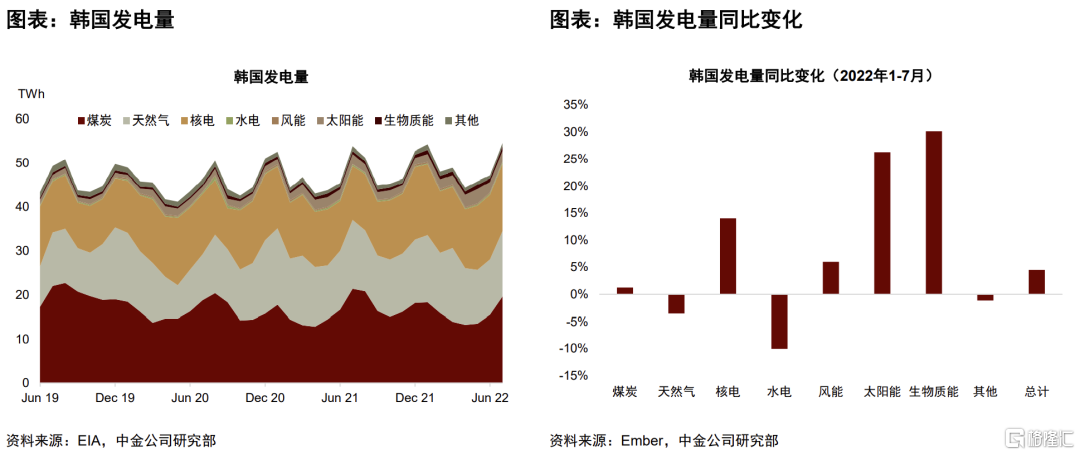

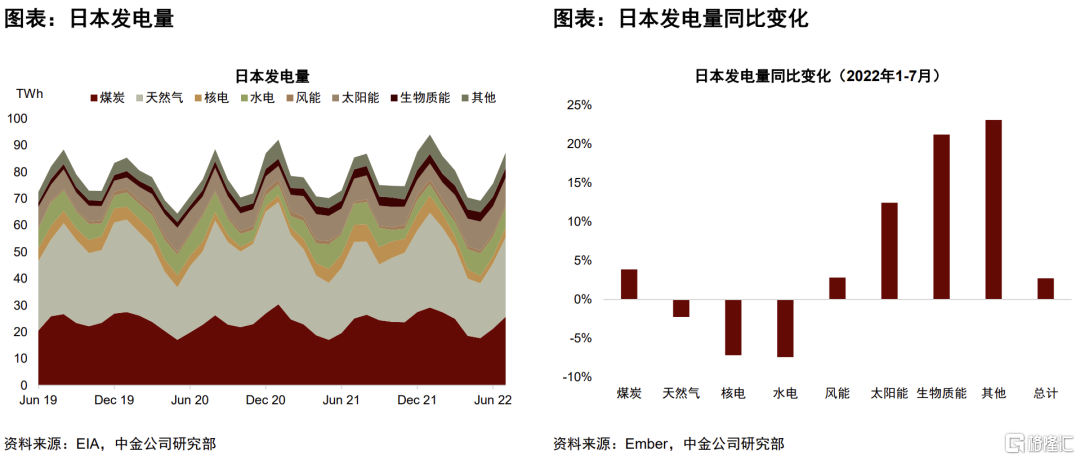

燃氣和燃煤等傳統化石能源在日韓的電力系統中依然佔據比較重要的地位,2021年日本燃氣和燃煤發電的比重分別為34.2%和30%,韓國為29.5%和34.6%。歐洲對LNG需求激增的同時也大大增加了兩國天然氣的進口成本,導致了發電側的氣煤轉換。今年1-7月日韓兩國天然氣發電量下滑了約2.7%,而同期的煤炭發電量同比增加了2.1%,對沖了大部分天然氣發電的減量。

與歐洲類似,我們認為日、韓的動力煤需求增量也是支撐海運煤價格的一大因素,本質上是全球範圍內煤炭對天然氣的替代。從量的角度來看,與中國、印度、東南亞等煤炭自產量較大的國家與地區不同,日本和韓國的動力煤消費幾乎完全依賴進口,因此需求側的壓力無法由自身消化,只能通過海運煤進口來滿足消費增量。即便海運動力煤價格大漲,但LNG價格更加昂貴,今年日本的LNG進口均價較去年同期上漲了約178%,相對於燃氣發電,燃煤發電依然更具經濟性。從結構的角度來看,日、韓電廠的需求主要集中在高熱值煤炭,這也加劇了海運煤市場的結構性矛盾。

不過相對歐洲來説,天然氣供給衝擊對日、韓煤炭需求帶來的壓力仍較小。一是可再生能源裏光伏的發電表現較強,今年1-7月同比上漲了15%。二是韓國核電出力大增,2021年韓國的核電發電佔比約28%,今年1-7月同比也大漲了14%,有效對沖了外部天然氣與煤炭的供給衝擊。另外,日本政府也正在試圖重啟核電發電以度過當下的能源困境[9]。

需求側:中、印等地區煤電消費或將保持韌性

中國和印度在海運動力煤進口市場位居前二,2021年分別進口了2.46和1.56億噸動力煤,東盟合計也進口了約1.3億噸動力煤(包括地區間國家之間的進口)。但該區域因自有煤炭資源較為豐富,煤電在能源體系居於主導地位,動力煤的自給率亦較高(2021年中國和印度分別為94%和83%)。今年以來海運動力煤價格的大漲抑制了中國與印度的煤炭進口空間,1-8月中國原煤進口同比下滑了約1.1%,上半年印度的動力煤進口也下滑了約4%,中、印兩國因而更多通過挖掘國內產量以滿足需求增長。

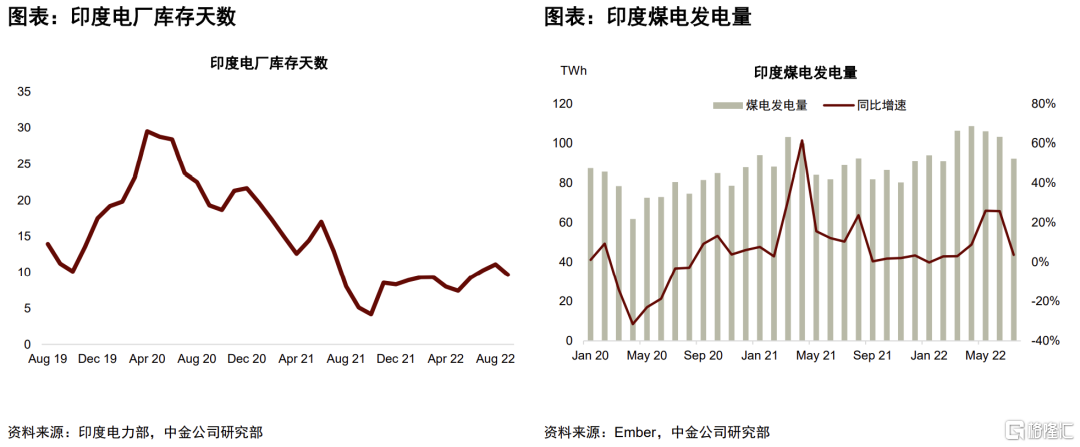

可以看到,海運動力煤的緊張對國內供應造成了較大壓力,進口煤價也對本國煤價形成了一定支撐。譬如印度電廠的煤炭庫存自去年下半年起一直處於較為緊張的水平。國內方面,政策端對電煤保供穩價力度一直較強,但市場煤價也長期居於相對較高的中樞。

考慮到煤電在中、印兩國的比重(2021年煤電佔中國與印度的比重分別為71%和73%),以及兩國較高的煤炭自給率,中、印對海運動力煤的需求很大程度取決於以下幾個因素:一是由經濟發展和居民活動主導的電煤需求,水電、風光等可再生能源的表現則決定了電煤需求的波動;二是煤炭的自產量,同時由於內陸產地和沿海消費地地理上的錯配,運輸情況也是一個影響因素;三是中、印兩國進口煤的熱值普遍較日、韓與歐洲更低,因此對高熱值動力煤的平衡的影響或較少,更多體現在低卡煤市場。

分國別看,中國方面,高温驅動下的用電需求已基本結束,煤炭日耗觸頂回落,但來水依然較弱,水力發電依然較為疲軟,因此從同比看我們預計火力發電量仍將保持一定增長,同時近期化工、水泥等非電煤需求有所反彈也將支撐煤炭需求。今年四季度政策發力下的內需改善或將繼續支撐經濟修復,我們預計煤炭需求或保持一定韌性,“冷冬”與外部衰退風險/國內疫情反覆需求是主要的需求上行和下行風險。在供給側,近來煤礦安監壓力顯著上升,煤炭供應趨於收縮,我們預計淡季動力煤補庫或受到一定影響。因此我們預計取暖旺季來臨前沿海地區仍有較強的進口補庫需求,對印尼煤等低卡煤種的價格或將提供一定支撐。

印度及東南亞方面,今年上半年經濟增長表現亮眼,印度及東盟五國[10]1H22的GDP同比增速分別高達8.4%和5.4%。據中金研究院,該區域以外向型經濟為主,製造業等高耗電部門的出口是該區域經濟增長的主要驅動,這也體現在煤炭需求增速之上,今年1-8月印度煤電發電量同比增長了9.5%。展望下半年,儘管歐美經濟放緩或使區域出口增速承壓,但對於煤炭需求來説我們認為僅僅是增速的放緩而非絕對水平的收縮,海運煤的進口需求或仍有支撐。以印度為例,IMF預計其2022年實際GDP同比增速為7.4%,明年也將保持6.1%的增長。本財年以來(2022年4-8月)印度煤炭產量同比增長了約8%,但或仍不足以覆蓋需求增量,在電廠煤炭庫存緊張的情況下,我們預計其仍將尋求高價的進口動力煤以支撐其發電量和經濟增長。

我們預計後期中國、印度等地區的動力煤進口量仍有上升空間,在歐盟禁運落地後,俄煤資源或向亞太地區轉移,對該區域的動力煤供應或將帶來一定補充。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。