國君策略:金九銀十,開工率邊際改善

本文來自格隆匯專欄:國君策略方奕,作者:方奕、陳熙淼、張逸飛

摘要

上週行業景氣變化:

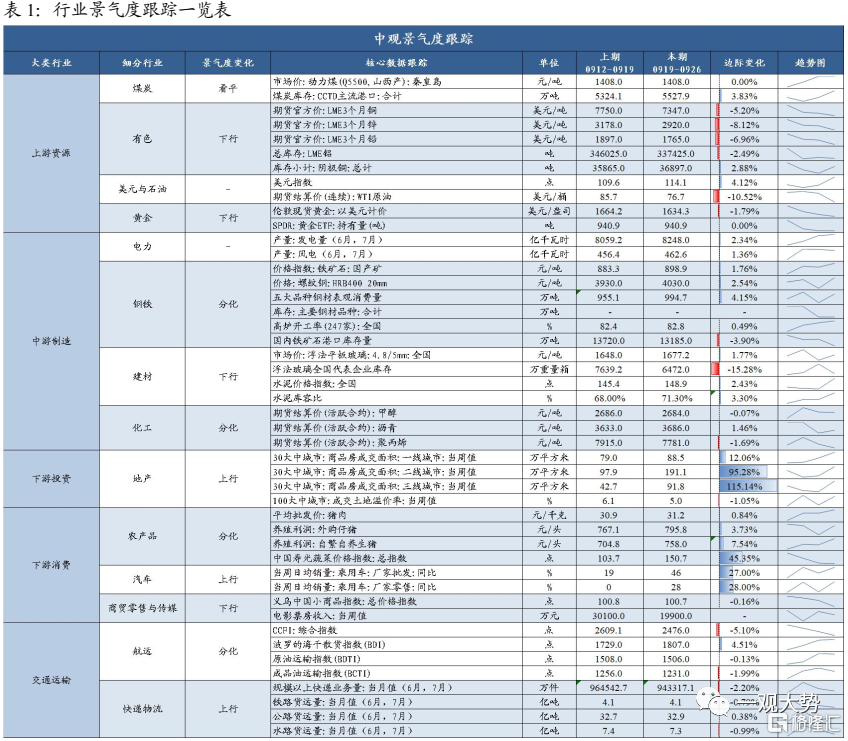

下游消費景氣回暖;中游水泥玻璃需求回暖,開工率多數改善;上游煤炭價格延續上漲。下游消費景氣回暖,30 大中城市商品房成交面積周環比大幅回升,生豬價格延續上漲,乘用車銷量環比回升;中游發電量基本持平,水泥玻璃需求回暖,鋼鐵、石油瀝青、PTA開工率有所改善;上游煤炭價格延續漲勢,鋼材需求回暖庫存去化,工業金屬價格大幅回落;交通運輸方面,全國貨運流量指數、地鐵客運量環比回升,CCFI航運價格延續回落,八大港口集裝箱吞吐量同比回升;

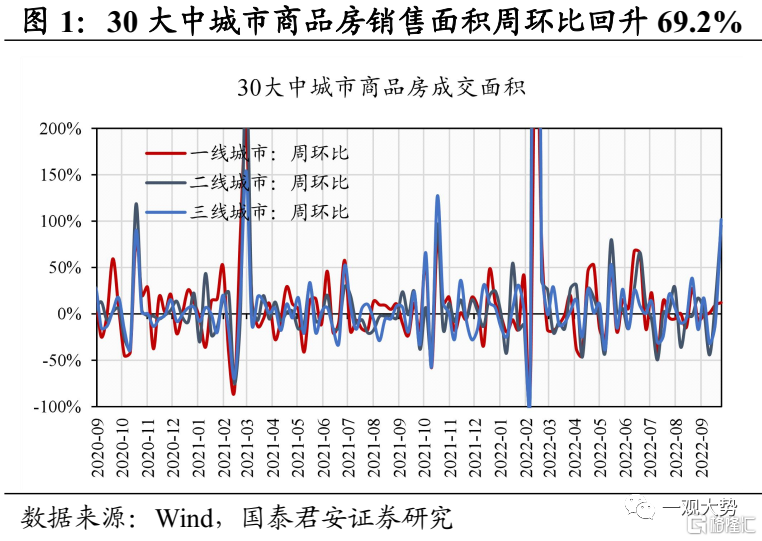

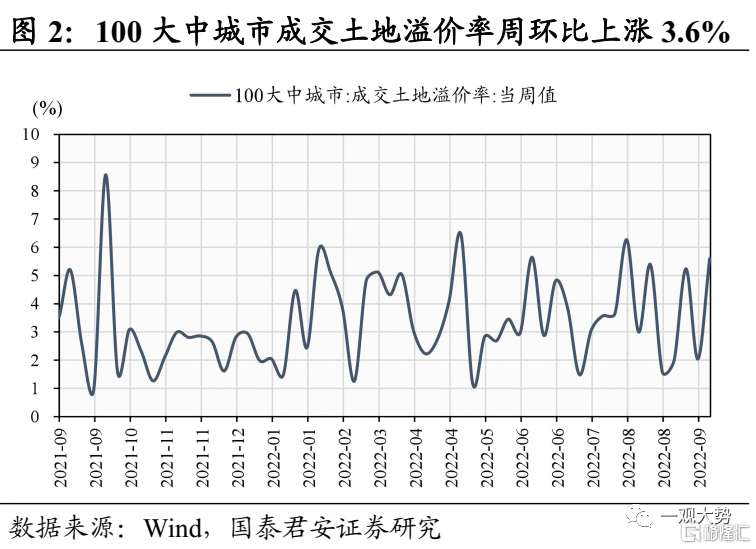

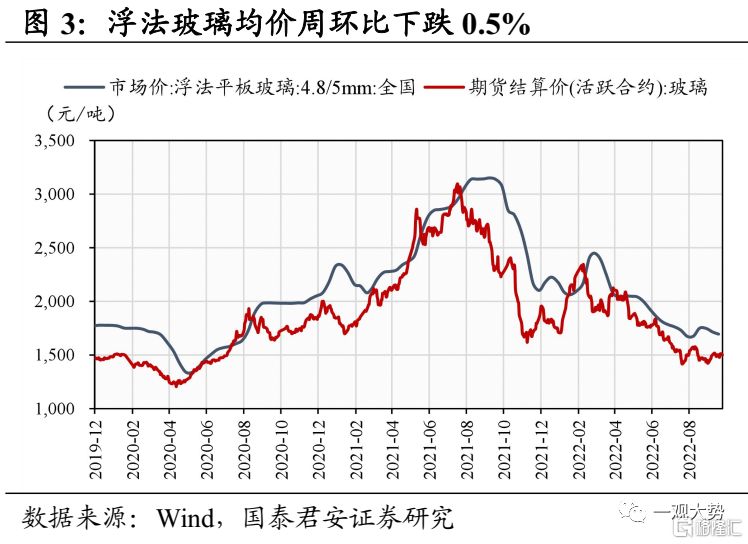

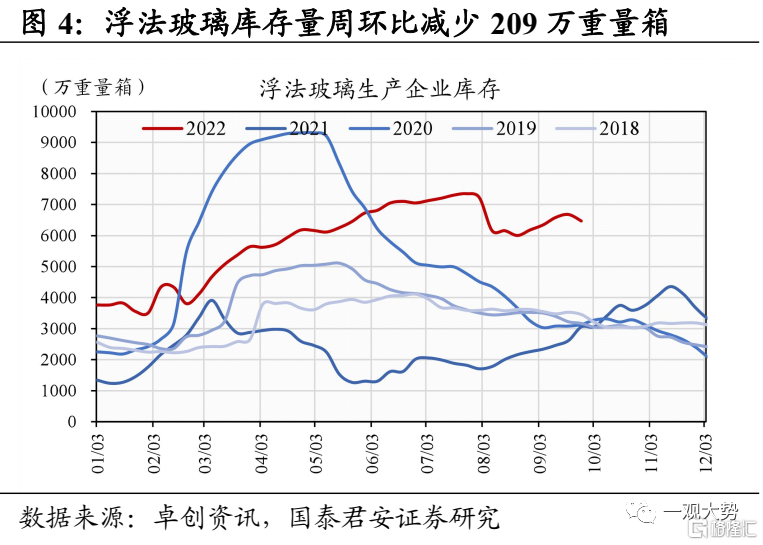

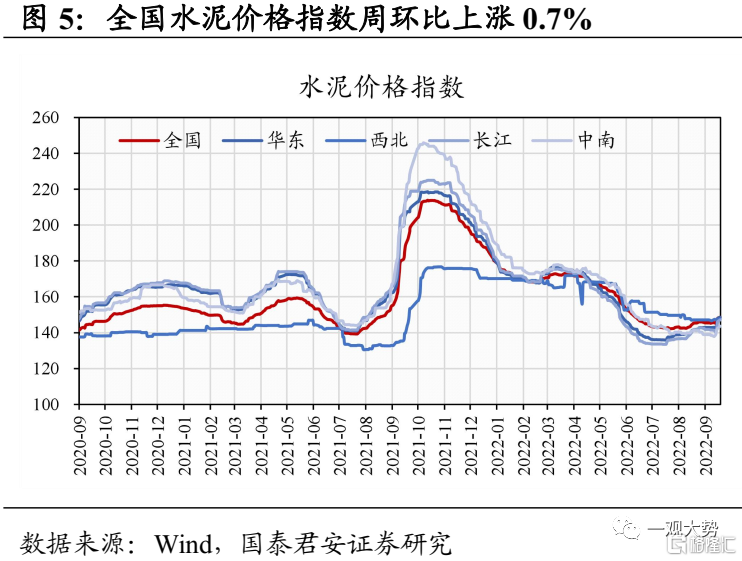

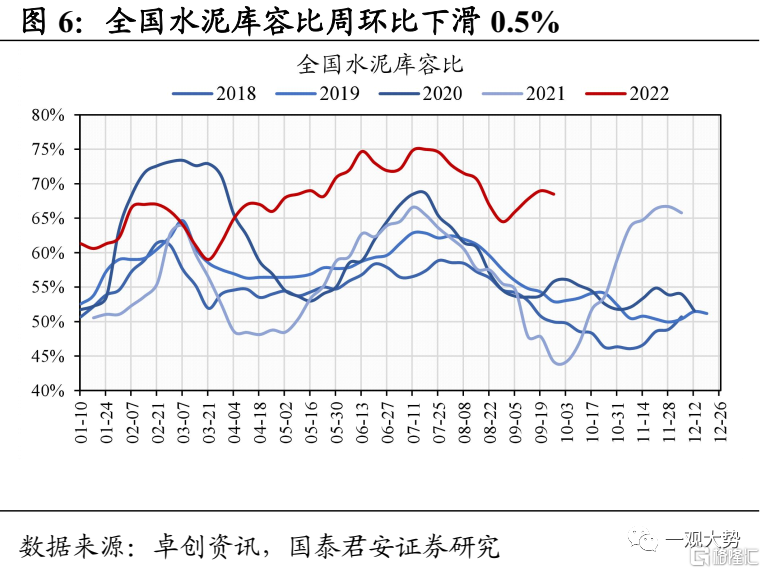

基建地產:地產銷售回暖,水泥需求大幅改善。上週30大中城市商品房成交面積周環比上升69.2%,整體仍處於低位。土拍間歇期優質土地入市較少,土地溢價率周環比回升1.22%;浮法玻璃價格周環比下滑0.5%,需求整體偏弱,浮法玻璃生產企業庫存回落182萬重箱;水泥價格指數週環比上漲0.7%,庫容比周環比下滑2.3%,主因企業執行錯峯生產和局部地區限電,供給減少支撐價格走高;

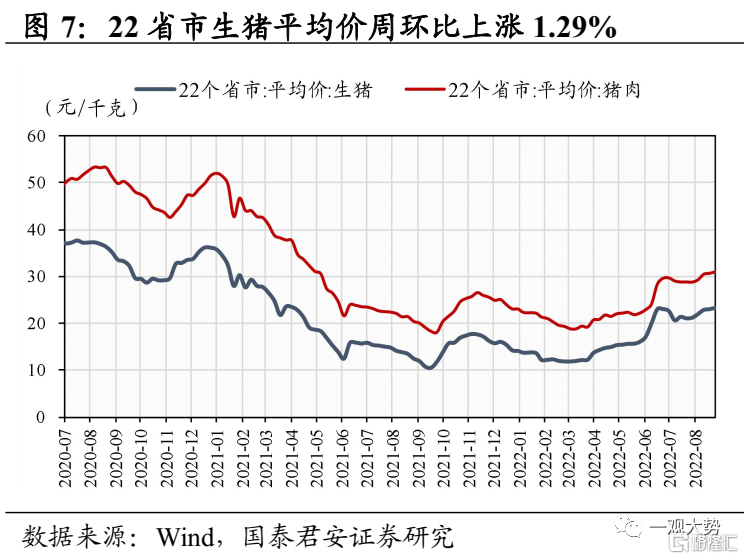

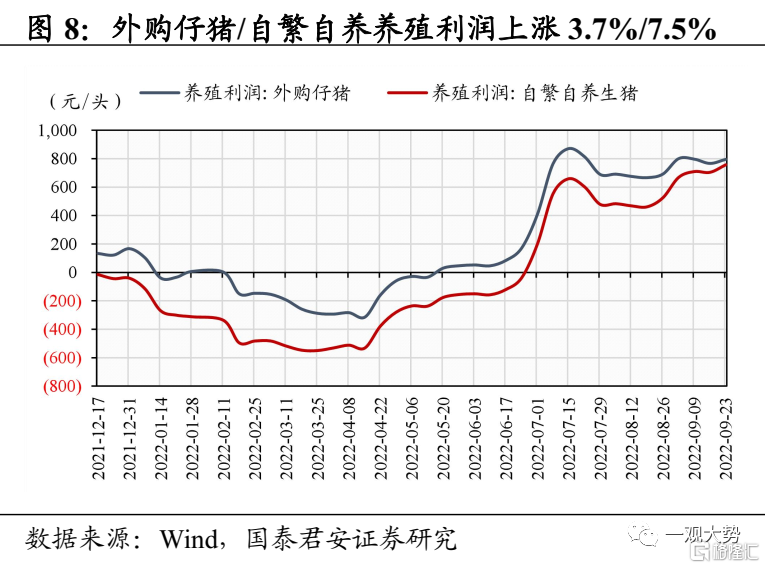

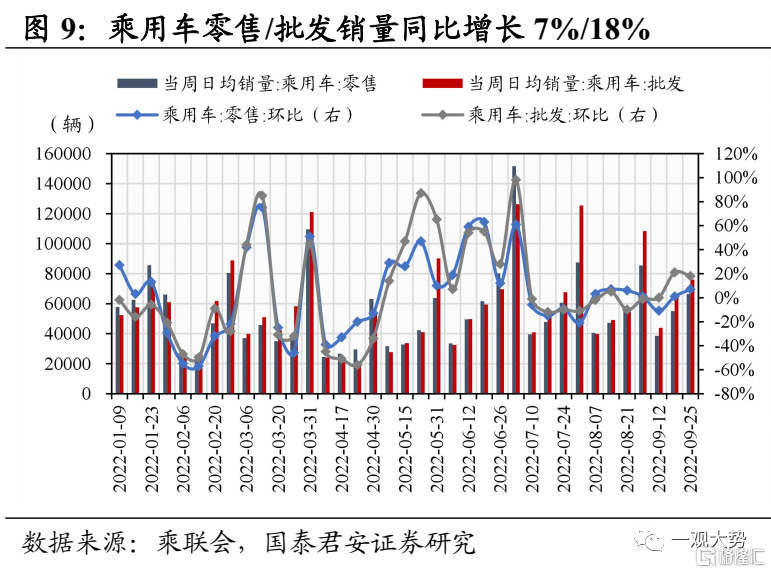

下游消費:豬價延續上漲,乘用車銷量環比回升。上週生豬價格周環比上漲1.8%,主因養殖户壓欄及二次育肥致使供給偏緊,自繁自養生豬利潤周環比上漲7.5%,創年內新高;乘用車零售/批發銷量環比8月同期增長7%/18%,主因地方政策支持疊加購車旺季支撐需求;

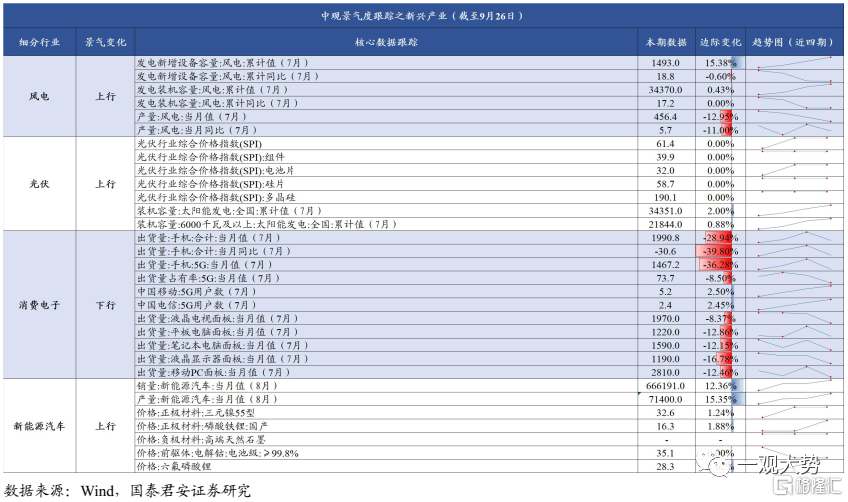

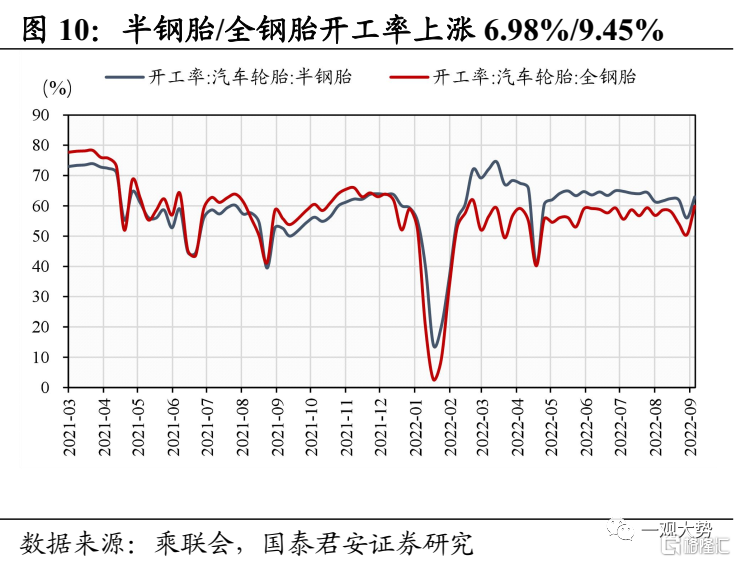

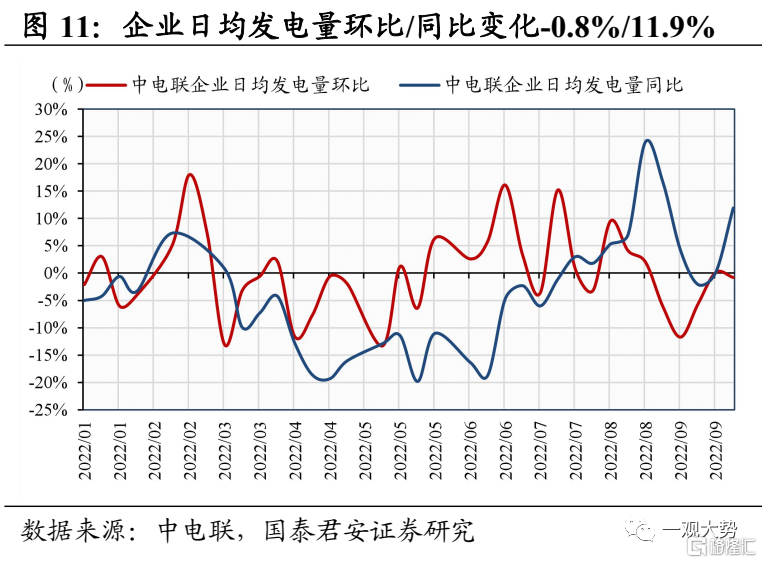

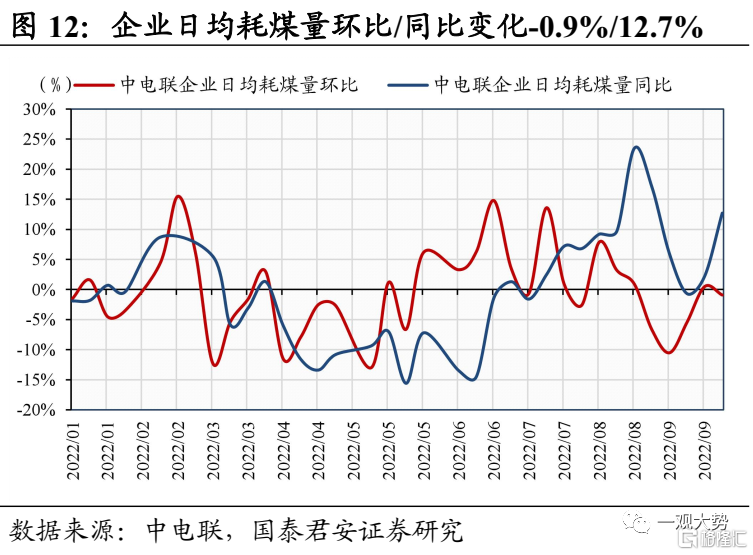

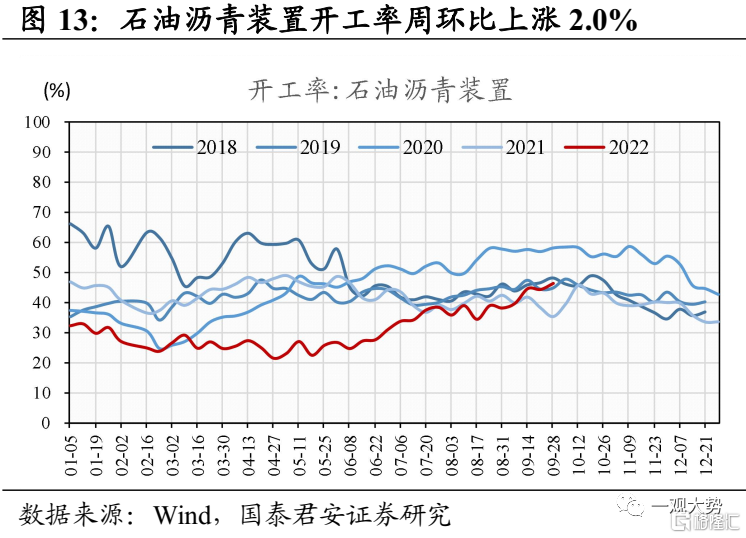

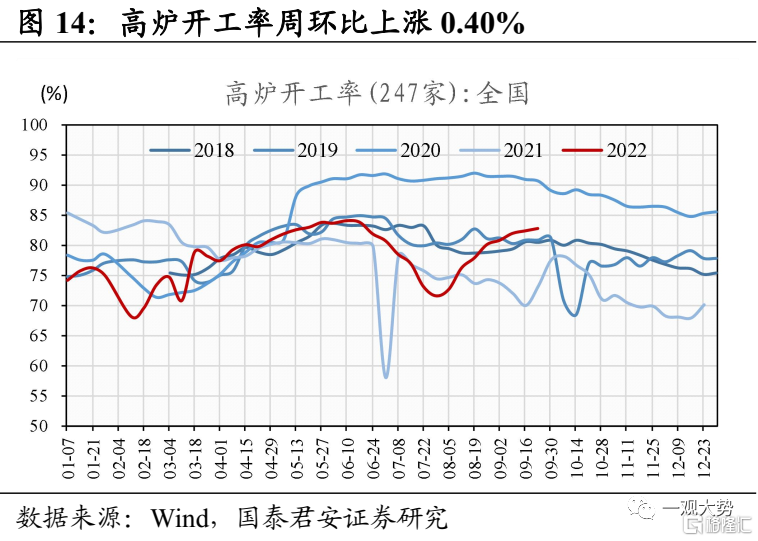

中游製造:中游開工率多數改善,光伏裝機延續高增。上週發電量環比/同比變化-0.8%/+11.9%,主因高温天氣繼續緩解;中游開工率多數改善,石油瀝青裝置、高爐開工率、PTA開工率周環比上升2.0%、0.4%、2.7%;8月我國光伏新增裝機6.74GW,同比增長64%,環比小幅回落1.6%。8月國內因限電等不可抗力因素致使硅料供給持續緊張,產業鏈價格高位下裝機依舊高增,驗證下游需求旺盛;

上游資源:動力煤價維持強勢,工業金屬價格回落。京唐港動力煤Q5500平倉價周環比上漲5.7%,主因安全事故以及安監趨嚴擾動供給。北方港港口庫存周環比上升7.9%,主因氣温下滑電廠日耗回落,同時進口煤價格優勢擠壓北上採購需求;螺紋鋼/熱軋板卷價格周環比上漲0.8%/0.8%,需求回升庫存小幅去化;金屬銅價周環比下滑3.0%,主因美元指數走強給銅價帶來壓力;金屬鋁價周環比回落1.7%,雲南限產擾動持續,但需求疲弱致使價格下滑;

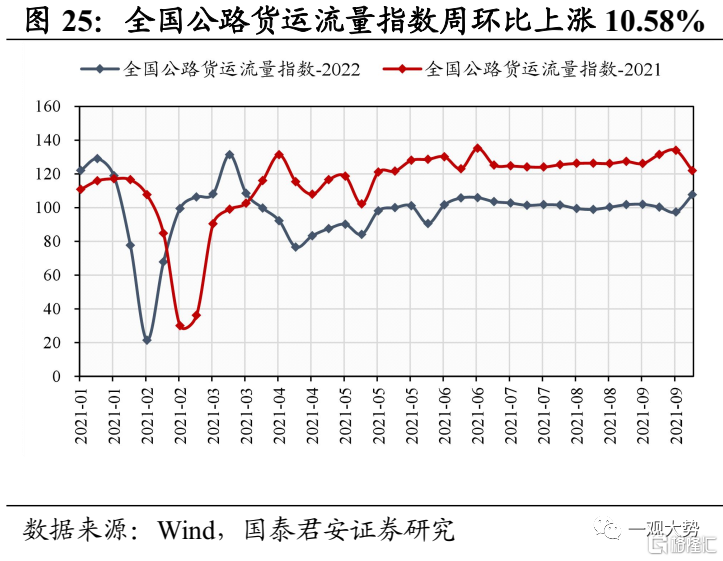

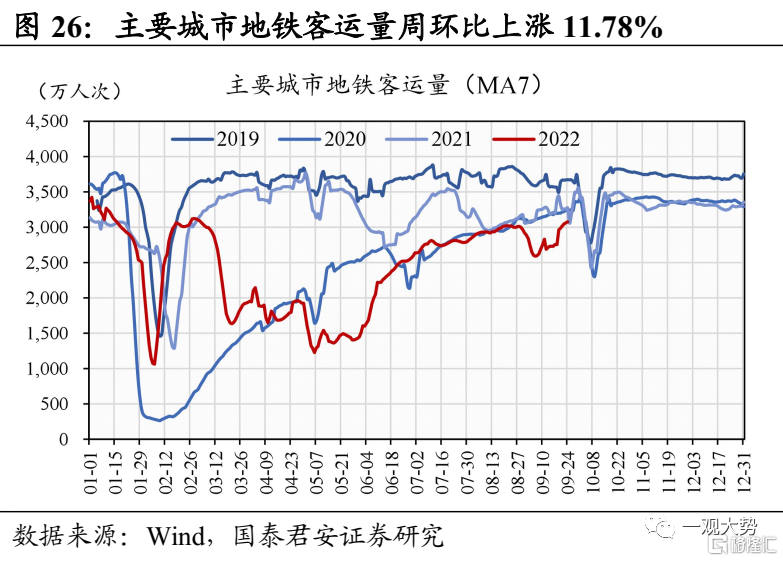

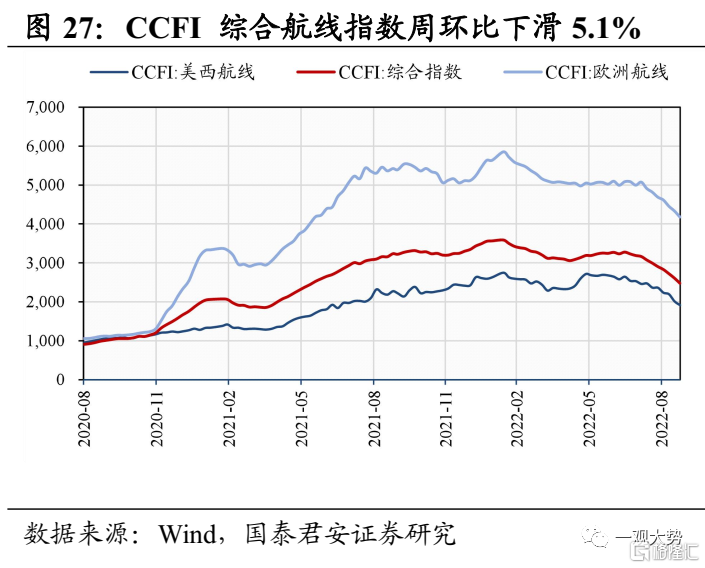

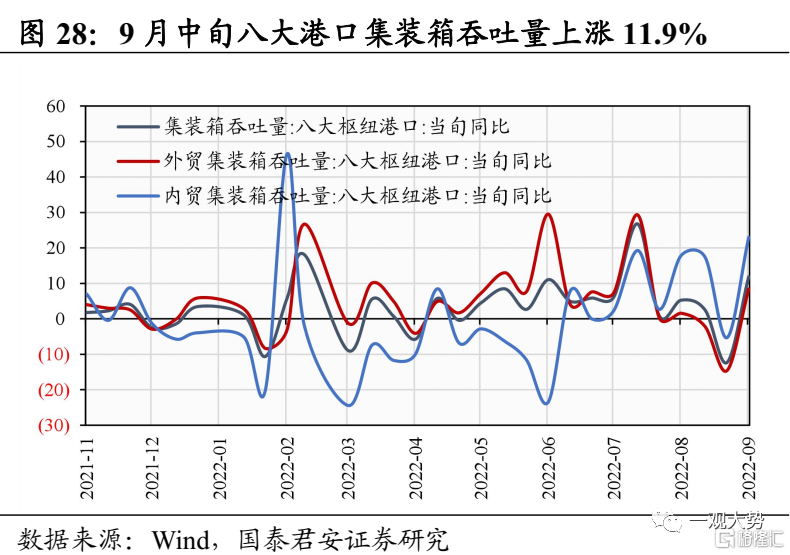

交通運輸:貨運流量指數環比回升,集運運價回落延續。上週全國公路貨運流量指數週環比上漲10.6%,主因上週中秋假期致使基數相對較小,主要城市地鐵客運量周環比上漲11.8%;CCFI 綜合/美西/歐洲航線周環比下滑5.1%/4.9%/3.6%;9月中旬沿海八大樞紐港口集裝箱吞吐量同比上漲11.9%,其中外貿/內貿集裝箱吞吐量同比上漲8.4%/23.0%,外需回落帶來的出口壓力延續。

風險提示:疫情擴散超預期、穩增長與需求恢復情況不及預期

。

01

行業景氣變化:金九銀十,開工率邊際改善

上週行業景氣變化:

下游消費景氣回暖;中游水泥玻璃需求回暖,開工率多數改善;上游煤炭價格延續上漲。下游消費景氣回暖,30 大中城市商品房成交面積周環比大幅回升,生豬價格延續上漲,乘用車銷量環比回升;中游發電量基本持平,水泥玻璃需求回暖,鋼鐵、石油瀝青、PTA開工率有所改善;上游煤炭價格延續漲勢,鋼材需求回暖庫存去化,工業金屬價格大幅回落;交通運輸方面,全國貨運流量指數、地鐵客運量環比回升,CCFI航運價格延續回落,八大港口集裝箱吞吐量同比回升;

基建地產:地產銷售環比大幅回暖,水泥需求明顯改善。上週30大中城市商品房成交面積周環比大幅回升69.2%,北京第三輪土拍熱度回温;浮法玻璃價格周環比下滑0.5%,需求環比上月有所好轉,浮法玻璃企業庫存周環比減少209萬重箱;水泥價格指數週環比上漲0.7%,全國平均出貨率大幅提升,需求明顯回暖;

下游消費:豬價延續上漲,乘用車銷量環比回升。上週生豬價格周環比上漲1.8%,主因養殖户壓欄及二次育肥致使供給偏緊,自繁自養生豬利潤周環比上漲7.5%,創年內新高;乘用車零售/批發銷量環比8月同期增長7%/18%,主因地方政策支持疊加購車旺季支撐需求;

中游製造:中游開工率多數改善,光伏裝機延續高增。上週發電量環比/同比變化-0.8%/+11.9%,主因高温天氣繼續緩解;中游開工率多數改善,石油瀝青裝置、高爐開工率、PTA開工率周環比上升2.0%、0.4%、2.7%;8月我國光伏新增裝機6.74GW,同比增長64%,環比小幅回落1.6%。8月國內因限電等不可抗力因素致使硅料供給持續緊張,產業鏈價格高位下裝機依舊高增,驗證下游需求旺盛;

上游資源:動力煤價維持強勢,工業金屬價格回落。京唐港動力煤Q5500平倉價周環比上漲5.7%,主因安全事故以及安監趨嚴擾動供給。北方港港口庫存周環比上升7.9%,主因氣温下滑電廠日耗回落,同時進口煤價格優勢擠壓北上採購需求;螺紋鋼/熱軋板卷價格周環比上漲0.8%/0.8%,需求回升庫存小幅去化;金屬銅價周環比下滑3.0%,主因美元指數走強給銅價帶來壓力;金屬鋁價周環比回落1.7%,雲南限產擾動持續,但需求疲弱致使價格下滑;

交通運輸:貨運流量指數環比回升,集運運價回落延續。上週全國公路貨運流量指數週環比上漲10.6%,主因上週中秋假期致使基數相對較小,主要城市地鐵客運量周環比上漲11.8%;CCFI 綜合/美西/歐洲航線周環比下滑5.1%/4.9%/3.6%;9月中旬沿海八大樞紐港口集裝箱吞吐量同比上漲11.9%,其中外貿/內貿集裝箱吞吐量同比上漲8.4%/23.0%,外需回落帶來的出口壓力延續。

02

行業景氣度跟蹤

2.1. 基建地產:地產銷售環比大幅回暖,水泥需求明顯改善地產:地產銷售環比改善明顯,北京第三輪土拍熱度回温。上週30大中城市商品房成交面積371.39萬平方米,周環比大幅回升69.2%。土地方面,上週北京完成第三輪集中供地,出讓地塊整體質量較高,帶動土拍熱度企穩回升,整體溢價率達6.06%,環比上一輪增長0.61%。上週政策繼續對地產風險進行積極響應,國開行向瀋陽市支付全國首筆“保交樓”專項借款,實質性紓困舉措正式落地。我們認為後續地產政策仍將相對積極,但會更具針對性。對於樓市壓力較小的熱點一、二線城市,政策端預計仍會保持克制而非大力刺激,市場需求的復甦仍需持續觀察。

建材:浮法庫存開始回落,水泥需求明顯改善。上週國內浮法玻璃均價1692元/噸,周環比小幅下跌0.5%。近期浮法玻璃需求環比上月有所好轉,下游備貨得到一定消化,上週浮法玻璃生產企業庫存6472萬重箱,周環比減少209萬重箱。但考慮到多數新增訂單改善暫不明顯,且十一小長假臨近,浮法玻璃價格預計偏穩運行。9月下旬,隨着天氣逐步好轉,水泥需求提升明顯,全國平均出貨率大幅提升,長三角和珠三角地區普遍達到8-9成或產銷平衡。上週全國水泥價格指數週環比上漲0.7%,未來需求好轉、企業錯峯生產等預計仍將對水泥價格提供支撐。

2.2. 下游消費:豬價延續上漲,乘用車銷量環比上升

生豬:豬價延續上漲,養殖盈利創年內新高。據湧益諮詢,上週生豬價格23.86元/公斤,周環比上漲1.8%,受豬價上漲影響,上週外購仔豬/自繁自養養殖利潤周環比上升3.7%、7.5%,自繁自養利潤創年內新高。當下豬肉消費需求整體仍然偏弱,但養殖利潤回升致使養殖户壓欄情緒濃厚,供給不足支撐豬價持續上漲,從湧益、卓創等第三方機構的體重數據均可以發現當前出欄體重高於往年同期。9月27日,國家發改委表示將投放第四批中央豬肉儲備,並指導各地聯動投放地方政府豬肉儲備。考慮到當前生豬產能仍處合理區間,調控加碼預計將給豬價帶來一定的調整壓力。

乘用車:乘用車銷量環比上升,新能源車免徵購置税政策延續。9月19日-25日,我國乘用車零售/批發銷量分別為66432/76005輛,環比8月同期增長7%/18%,主因地方支持政策配合“金九銀十”傳統旺季密集出台,對購車需求提供支撐。9月26日,財政部、税務總局以及工信部發布公吿,表示新能源車免徵購置税政策延續至2023年底,政策託底下新能源車銷量預計將更具有韌性。

2.3. 中游製造:中游開工率多數改善,光伏裝機延續高增

發電:全國氣温季節性回落,發電、耗煤量環比小幅下滑。近期全國大部分地區氣温季節性回落,上週納入統計的燃煤發電企業日均發電量周環比減少0.8%,同比增長11.9%;納入統計的燃煤發電企業日均耗煤量周環比減少0.9%,同比增長12.7%。

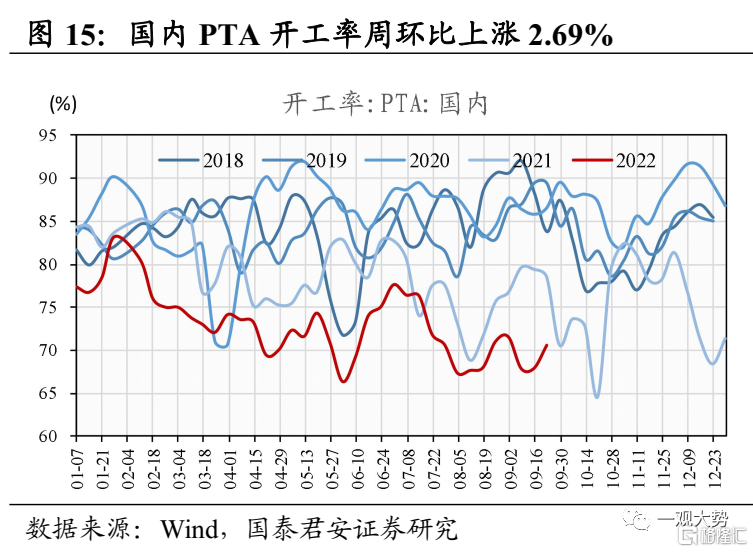

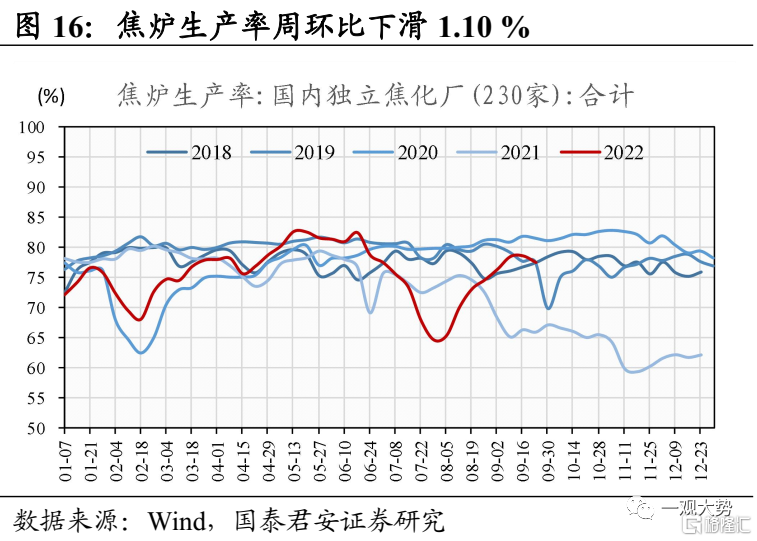

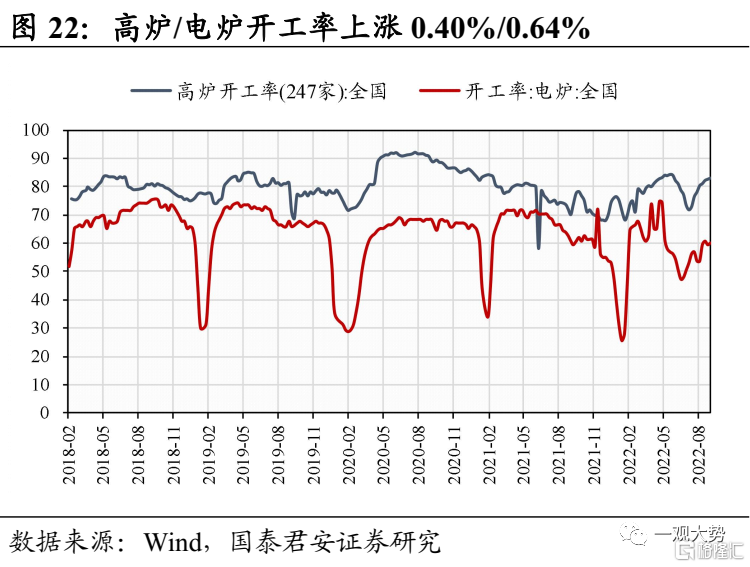

傳統制造:中上游開工率漲跌互現,PTA開工率明顯回升。 1)石油瀝青裝置開工率46.2%,周環比上升2.0%,同比2021年上漲6.5%;2)高爐開工率達82.81,周環比小幅上漲0.4%,同比2021年上漲9.6%;3)PTA開工率達70.60%,周環比上漲2.69%,同比2021年下滑7.92%;4)焦爐生產率77.6%,周環比下滑1.1%,同比2021年上漲11.7%。

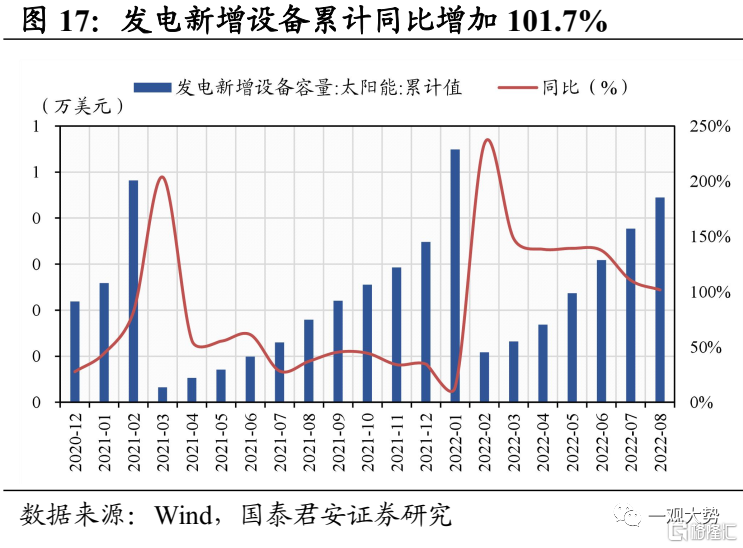

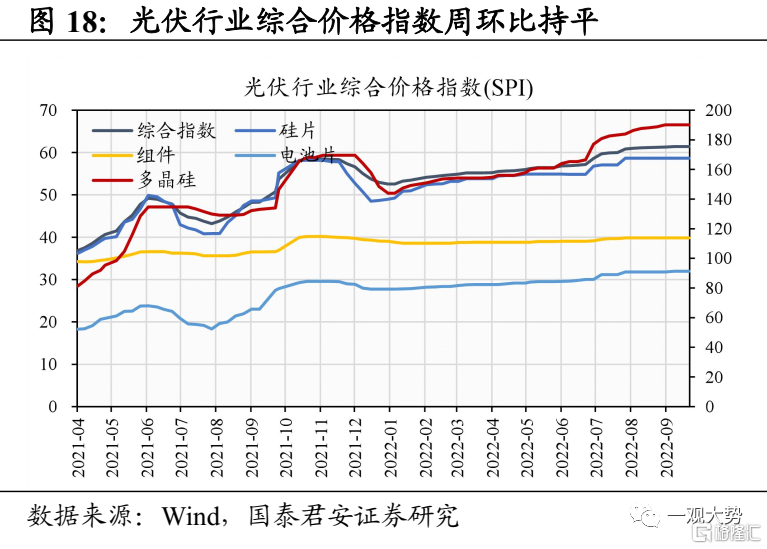

光伏:光伏裝機延續高增,通威上漲電池片價格。國內1-8月光伏新增裝機44.47GW,同比增加101.7%,其中8月光伏新增裝機6.74GW,同比增長64%,環比小幅回落1.6%。8月國內因限電等不可抗力因素致使硅料供給持續緊張,產業鏈價格高位下裝機依舊高增,驗證下游需求旺盛。9月27日,通威再度宣佈上漲電池片價格,在上游價格企穩背景下“逆勢”漲價,主因下游組價排產旺盛以及電池片環節供給緊張,考慮到四季度光伏裝機旺季將至,後續電池片價格仍有一定的上行空間

2.4. 上游資源:動力煤價維持強勢,工業金屬價格回落

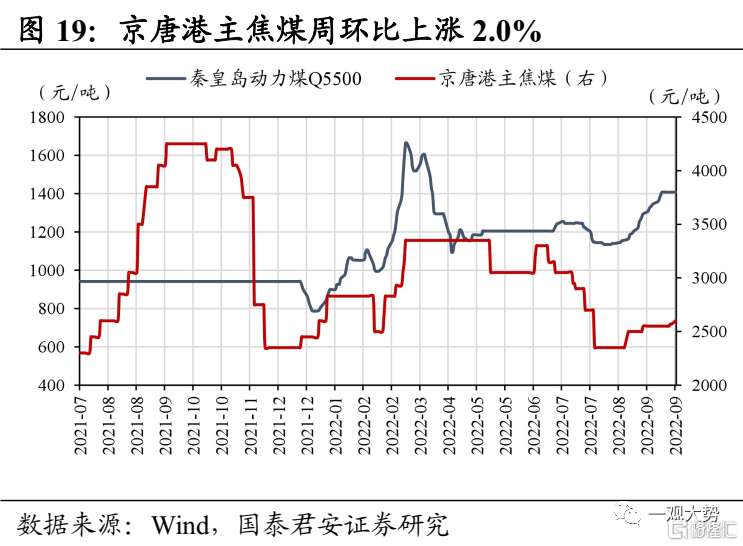

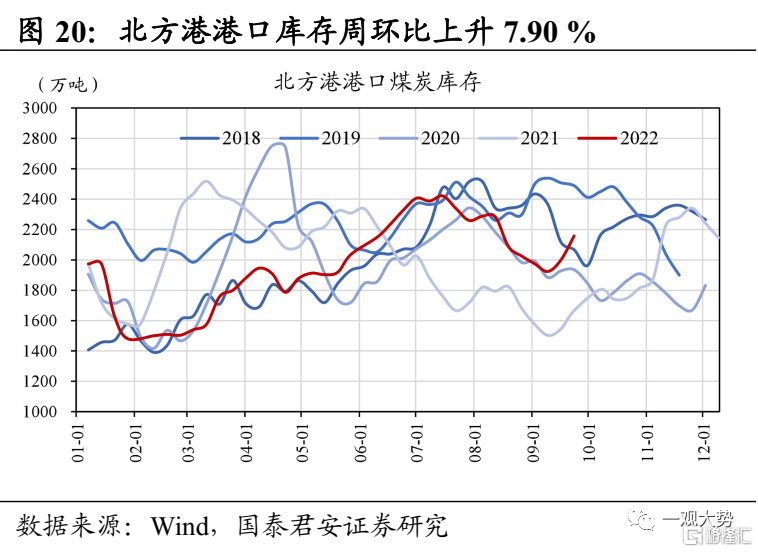

煤炭:動力煤價維持強勢,港口庫存回升。上週秦港動力煤報價停止更新,京唐港動力煤Q5500平倉價報收1493元/噸,周環比上漲5.7%。上週山西、陝蒙地區因事故、安監等原因停產減產,供給收縮支撐煤價上漲。需求端來看,氣温下滑電廠日耗有所回落,儘管建材、化工等非電耗煤需求旺盛,但仍難以彌補電煤需求的縮量,同時進口煤價格優勢擠壓北上採購需求,致使港口有所累庫。上週北方港港口庫存周環比上升7.90%,主因大秦線檢修前夕調入量維持較高水平。考慮到重大會議前主產地煤礦安監力度及範圍均將較大,煤礦產能釋放或持續受限,疊加大秦線檢修等擾動,預計未來煤炭供給依舊偏緊,煤炭價格仍有支撐。

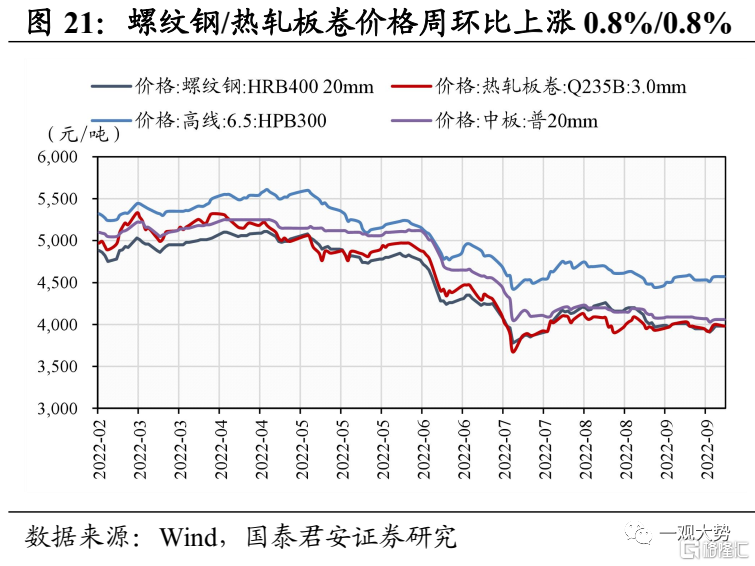

鋼鐵:需求重新回升,庫存重回去化。截至9月26日,螺紋鋼、熱軋板卷價格分別報收3980元/噸、3980元/噸,周環比上漲0.8%/0.8%。需求端來看,上週五大品種鋼材表觀消費量994.73萬噸,環比上升39.59萬噸,主因節前備庫疊加基建趕工提振需求,上週高爐/電爐開工率上漲0.40%/0.64%。五大品種鋼材社庫降18.75萬噸、廠庫升3.07萬噸,總庫存降15.68萬噸。8月經濟數據顯示地產竣工、基建與製造業投資均有所回暖,但考慮到決定鋼材需求彈性的地產新開工仍舊疲弱,預計未來鋼材需求將呈現弱復甦格局。

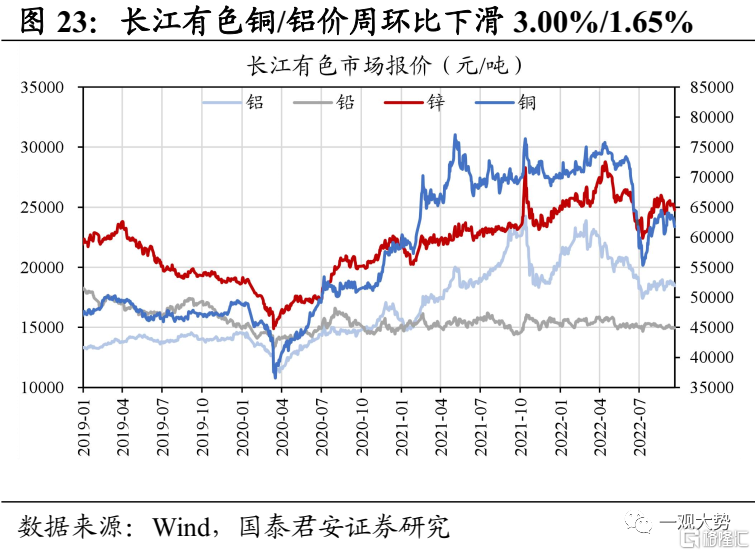

有色:美聯儲加息預期抬升,工業金屬價格回落。截至 9 月26日,長江有色市場銅/鋁價分別報收6.18/1.85萬元/噸,周環比下滑3.0%/1.7%。金屬銅方面,美聯儲鷹派及年內加息高度超預期,美元指數走強疊加海外衰退預期致使銅價大幅調整。金屬鋁方面,雲南限電減產繼續落實致使供給有所回落,但需求尤其是出口端弱勢對沖供給端擾動支撐,致使價格有所回落,後續鋁價走勢仍需密切關注需求端復甦情況。

2.5. 交通運輸:貨運流量指數環比回升,集運運價回落延續

出行:公路貨運流量指數環比回升,主要城市地鐵客運量周環比上漲。上週出行活躍度回暖,據G7物聯平台數據顯示,上週全國公路貨運流量指數為107.6,周環比上漲10.58%,主因上週中秋假期致使基數相對較小。截至9月24日,主要城市地鐵客運量達3078.04萬人次,周環比上漲11.78%。

航運:集運運價回落延續,港口集裝箱吞吐量同比回升。上週 CCFI 綜合/美西/歐洲航線延續下降趨勢,周環比下滑5.1%/4.9%/3.6%。9月中旬,沿海八大樞紐港口集裝箱吞吐量同比上漲11.9%,儘管9月中旬颱風“梅花”對港口生產帶來不同程度影響,有的港口一度停工,但颱風過後各地港口積極搶抓生產,保證了港口物流鏈的暢通。其中外貿/內貿集裝箱吞吐量同比上漲8.4%/23.0%,外貿增速同比依舊偏弱,外需回落下我國出口面臨較大的下行壓力。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。