歐克科技深市主板IPO,聚焦生活用紙智能裝備,客户集中度較高

公開信息顯示,證監會第十八屆發審委將審議歐克科技股份有限公司(以下簡稱“歐克科技”),擬衝擊深市主板,保薦人為安信證券。

歐克科技主要從事生活用紙智能裝備的研發、生產、銷售與服務,為客户提供生活用紙製造、加工、包裝的全自動智能裝備及綜合解決方案。

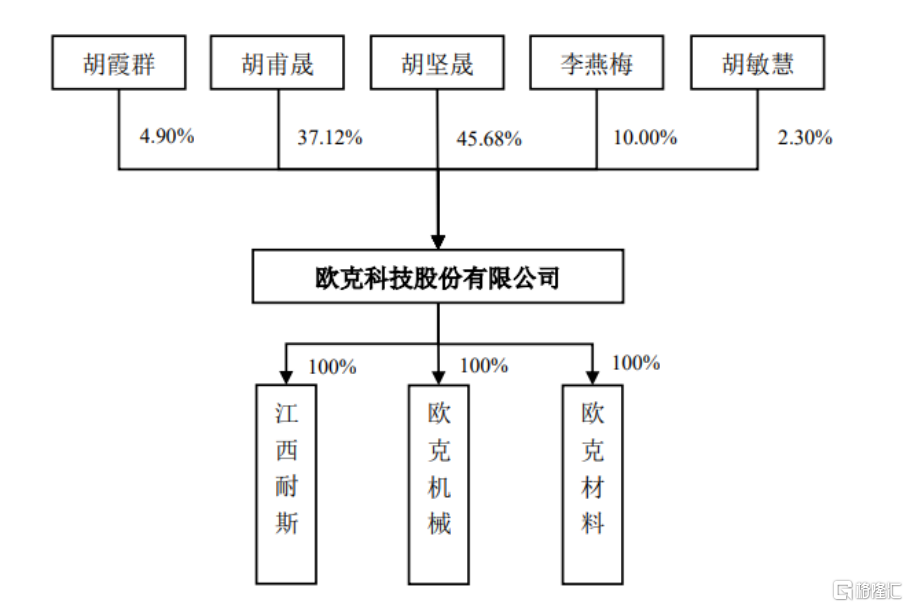

根據招股書,公司控股股東為胡堅晟,其直接持有公司45.68%的股份。公司實際控制人為胡堅晟、李燕梅、胡甫晟三人,胡堅晟直接持有公司45.68%的股份,胡甫晟直接持有公司 37.12%的股份,李燕梅直接持有公司10.00%的股份,三人合計持有公司 92.80%的股份,其中,胡堅晟與李燕梅系夫妻關係,胡堅晟與胡甫晟系兄弟關係。

股權結構圖,圖片來源:招股書

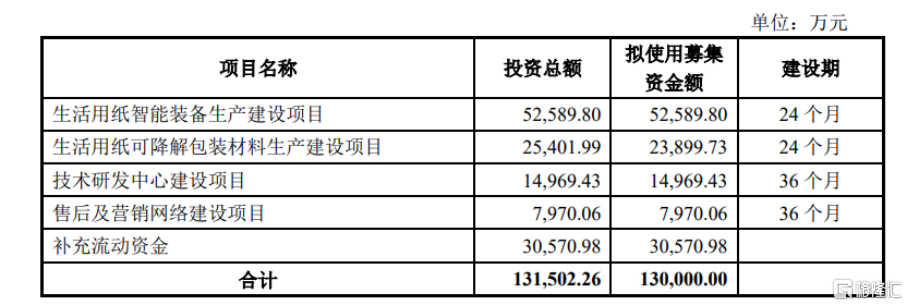

本次IPO擬募資13億元,主要用於生活用紙智能裝備生產建設項目、生活用紙可降解包裝材料生產建設項目、技術研發中心建設項目、售後及營銷網絡建設項目等。

募資使用情況,圖片來源:招股書

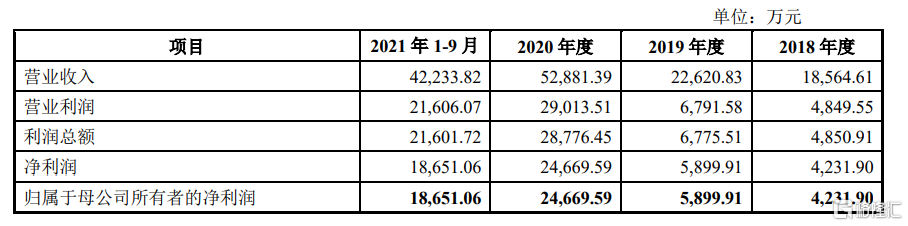

1.2020年營收超5億元

報吿期內,歐克科技的營業收入分別為1.86億元、2.26億元、 5.29億元、4.22億元,淨利潤分別為4231.90萬元、5899.91萬元、 2.47億元、1.87億元,逐年增長。

基本面情況,圖片來源:招股書

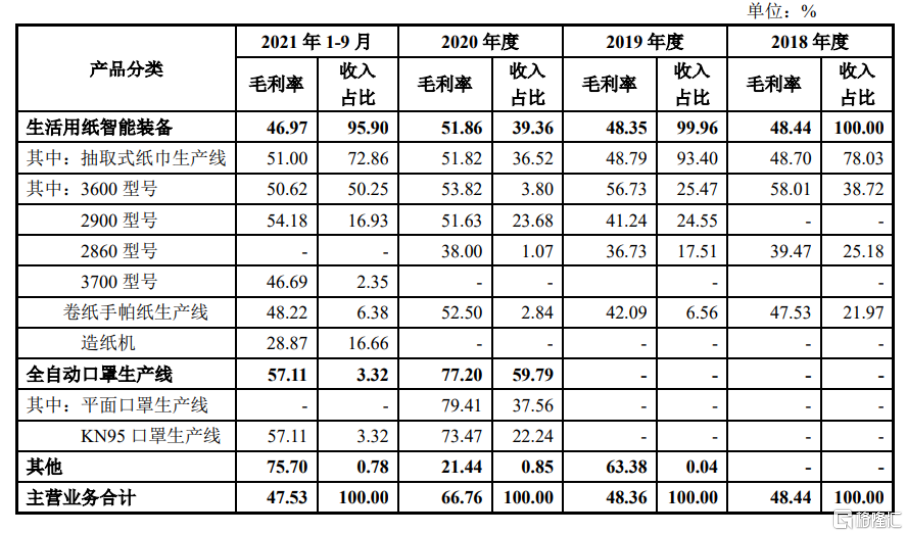

事實上,2020年,為抗擊新冠疫情,公司研發生產出了全自動口罩生產線並實現銷售收入 3.12億元,佔當期主營業務收入的59.79%,對當期主營業務收入的增長貢獻較大。公司營業收入主要來自於生活用紙智能裝備與全自動口罩生產線的銷售,其他業務收入主要為配件及廢品銷售收入。

主營業務收入產品結構分析,圖片來源:招股書

報吿期內,歐克科技的主營業務綜合毛利率分別為 48.44%、48.36%、66.76%和47.53%。具體來看,報吿期內,公司生活用紙智能裝備業務毛利率分別為 48.44%、48.35%、 51.86%和 46.97%。主導業務抽取式紙巾生產線業務銷售佔比較大,分別佔各期生活用紙智能裝備業務收入的 78.03%、93.44%、92.78%和 95.90%,是影響生活用紙智能裝備毛利率變化的主要因素。報吿期內,抽取式紙巾生產線的毛利率分別為 48.70%、48.79%、51.82%、51%,毛利率穩定中保持上升主要系平均毛利率較高的3600型號和2900型號銷售金額佔比提升。

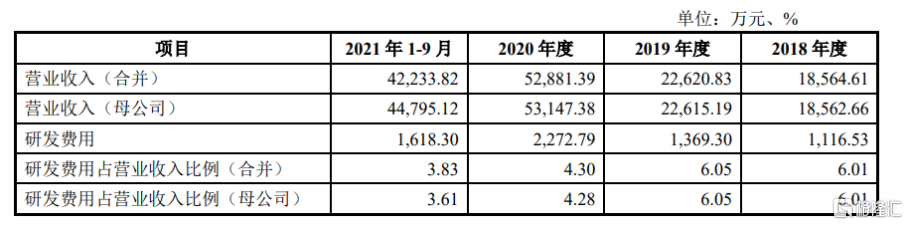

事實上,隨着新技術、新產品和新服務的不斷湧現,技術更迭速度加快,產品升級週期縮短,下游客户對發行人的技術研發能力、製造工藝、 生產週期及產能規模均提出了更高的要求。報吿期內,歐克科技的研發費用分別為1116.53萬元、1369.30萬元、2272.79萬元、1618.30萬元,還有進一步提升的空間。

研發費用投入情況,圖片來源:招股書

2.客户集中度較高

根據招股書,歐克科技與生活用紙行業知名龍頭企業金紅葉、恆安集團、中順潔柔、維達集團等建立了友好穩定的合作關係。報吿期內各期,公司對前五名客户合計銷售收入佔同期營業收入的比例分別為 89.05%、94.19%、46.34%和 94.97%,客户集中度較高。若公司主要客户的經營情況或主要客户與公司之間合作關係出現不利變化,其經營業績將受到不利影響。

報吿期各期末,公司應收賬款(含合同資產)賬面價值分別為7455.29萬元、8820.27萬元、1.24億元、1.43億元,佔當期營業收入的比例分別為40.16%、38.99%、23.48%和33.83%,規模較大。最近三年,公司應收賬款(含合同資產)週轉率分別為2.16、2.34、3.98,週轉速度逐年提高。隨着公司業務規模的進一步擴大,應收賬款規模還將相應擴大。如果發生大額應收賬款未能及時收回的情況,其生產經營或將遭受不利影響。

此外,報吿期各期末,歐克科技的存貨賬面價值分別為1.20億元、1.67億元、 2.64億元、1.99億元,佔流動資產的比例分別為52.88%、52.95%、46.70%、40.48%,報吿期內,公司存貨週轉率分別為0.85、0.81、0.82、0.94。 事實上,公司產品根據客户需求定製化設計,生產和驗收週期較長,在產品、發出商品金額較大,存貨週轉較慢。同時,隨着客户及訂單數量的增長,其存貨餘額穩步增長。若公司不能有效加強對存貨的控制,可能存在資產流動性降低和流動資金佔用較大的風險。

3.結語

整體來説,歐克科技需要圍繞客户和市場需求,擴大業務規模,不斷豐富產品線,在進一步鞏固和提高生活用紙智能裝備領域內技術領先及市場優勢地位的基礎上,拓展瓦楞紙板生產線、生活用紙包裝材料及其他領域相關產品和業務;同時,公司應加大對新市場和新客户的開發力度,發揮客户優勢和品牌優勢,推動公司的品牌化建設。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。