美股掘金 | 來自以色列的靠譜項目Monday

作者 | Gin

數據支持 | 勾股大數據(www.gogudata.com)

Monday.com和此前分析的Asana一樣,為一款協同辦公軟件,包括創建和分配任務、計劃工作負載量、發表評論、通知隊員、共享文件,以及成員當前工作可視化的功能等等。在Asana的文章中我們對協同辦公軟件這個賽道進行了比較詳細的分析,那麼本文就將重心放在二者的優劣對比上。

Monday用户界面

Monday成立於2012年,以色列特拉維夫,原名" Dapulse " ,主營為工作管理軟件,幫助員工管理項目、任務、流程和工作流程。首先要説的是,以色列絕對是個加分項,接觸美股有一定時間的朋友應該深有體會,這地方簡直是明星項目批量產地。

Monday於今年6月IPO,籌資5.74億美元。上市以來股價和Asana類似,先是經歷一波成倍的上漲,最近在成長股殺估值的大環境下又遭到猛烈下殺。下面展開分析。

01 Mondayvs Asana

在產品的體驗上,Monday和Asana二者都屬優秀。操作界面親和友好,易於上手和提升溝通與工作效率,具體界面的異同可以上Youtube看視頻參考,總的來説差別不大。從專業機構和客户的評分來看:

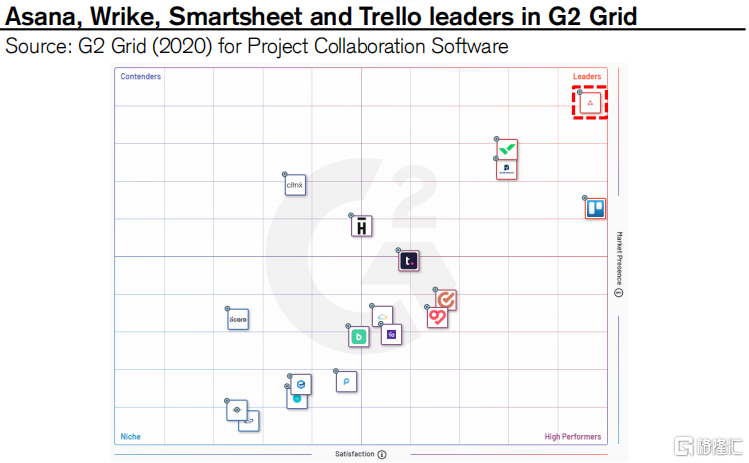

G2對於部分辦公協作軟件的測評

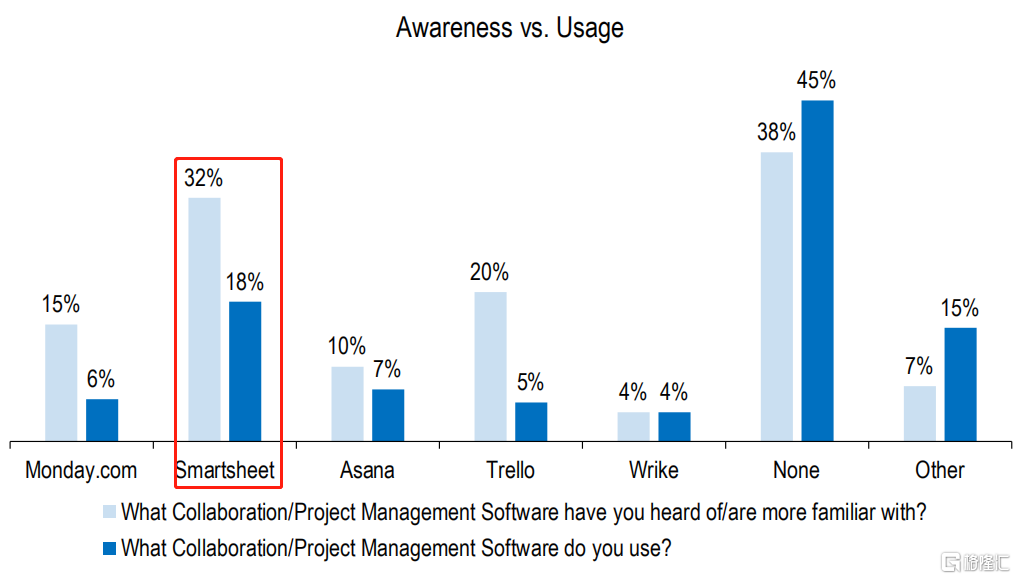

主流協作軟件知名度與使用率

專業軟件分析機構G2的20年測評中沒有納入Monday,可以看到其在象限中將Asana放在了最右上角的位置(最強),代表着對Asana的強勢看好。雖然G2本身是Asana的客户,不過總體測評的可信度還是較高的。

下圖為瑞銀對主流辦公協作軟件的調查報吿,淺色柱子表示知名度,深色表示實用度。可以看到Smartsheet兩項均是最高,這也與進入市場時間有關。不過展望Asana和Monday兩款更新更好用的產品在未來會有更大的市佔率。

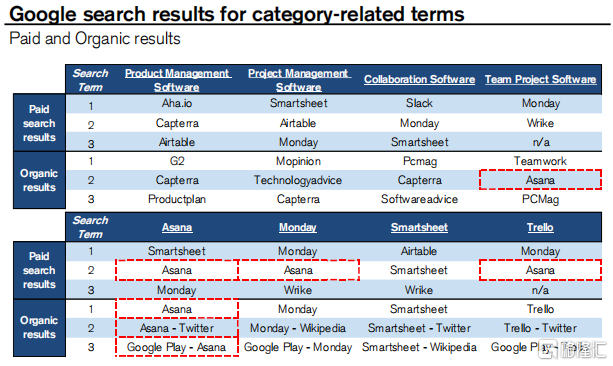

對比Asana和Monday,使用率分別7%和6%並沒有太多差別,但是在知名度上有些反常識,Monday的15%比Asana高出5個百分點,這背後主要由於Monday瘋狂的廣吿投入。比如下圖谷歌的關鍵詞搜索中Asana普遍排在第二,而在Asana這個詞條本身的搜索結果中,排名第一的竟然是Smartsheet;在Trello的搜索結果中,排名第一的是Monday,可見廣吿投入力度。

主流協作軟件谷歌搜索結果

接下來看最直觀的價格對比。

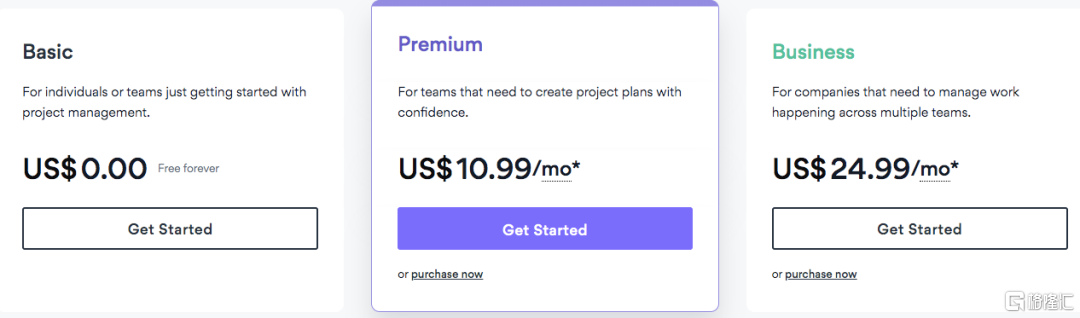

Asana產品售價

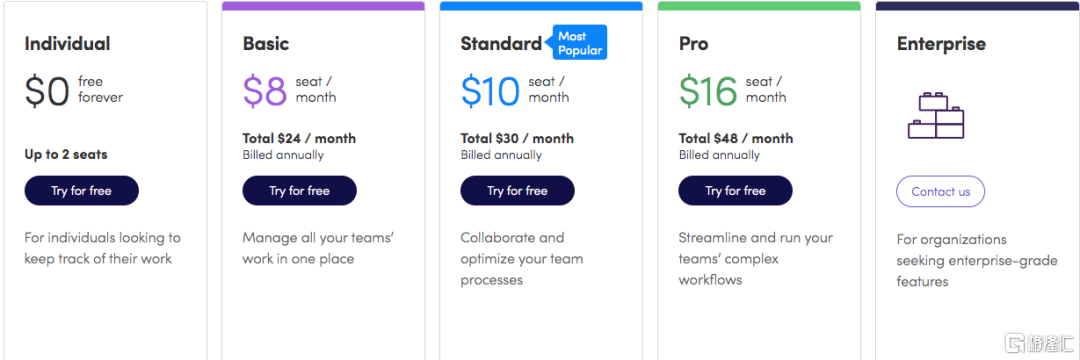

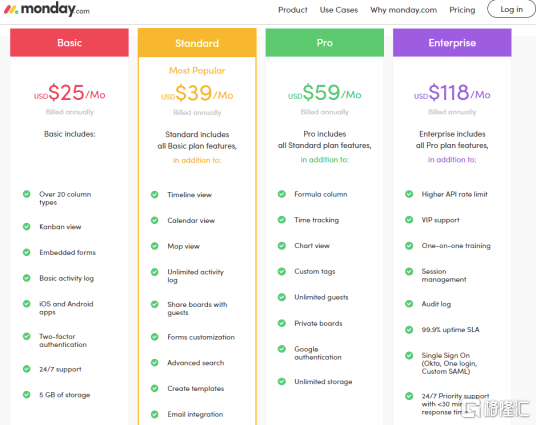

Monday產品售價

Monday 19年產品售價

可以看到現在兩款產品的售價基本一致(Monday和19年的售價體系有比較大的變化),基本包括免費試用,基礎和專業三個檔。而Monday的檔位進行了更進一步的細分,比如多了basic這一檔,定價是$8,然後pro的檔定價$16,相比Asana整體便宜一點。從這裏也可以看出Monday的戰略打法:更偏重長尾的用户。

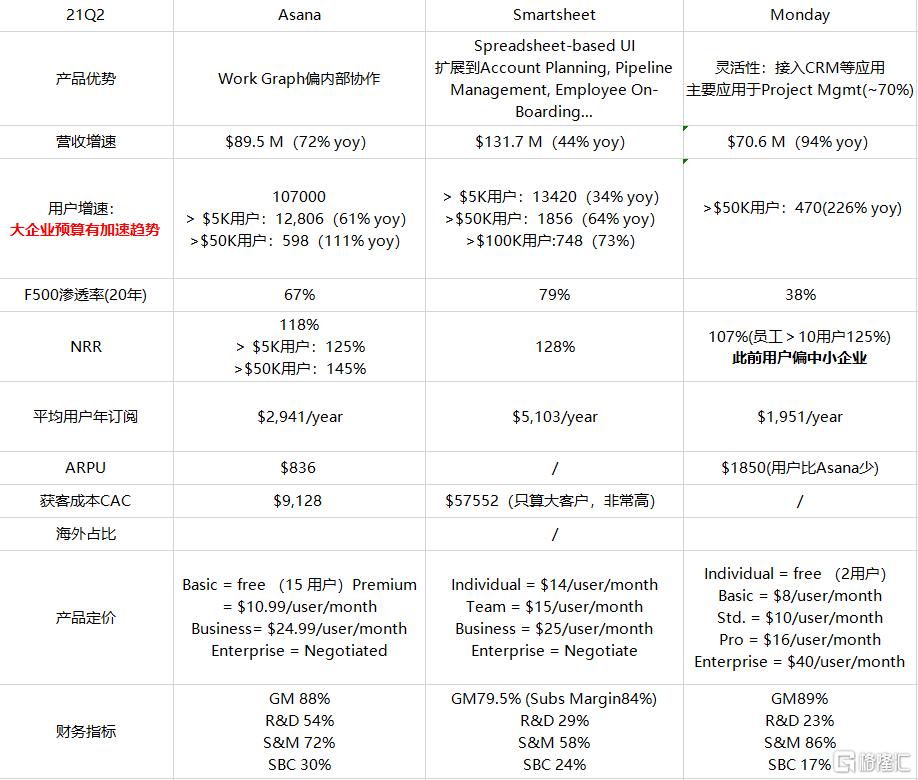

當然,這種打法也與Monday成立時間有關,關於賽道的分析我們此前有點出一個核心問題——先發優勢至關重要。如下圖,截止21Q2,Monday年付費>50k的用户470,相較於Asana的598還有一定的差距(雖然增速很快),>5k的用户數據沒有公佈,邏輯上應該和Asana差距更大一點。

Asana、Smartsheet、Monday對比

值得一提的是,可以看到不管是Asana、Monday還是老一點的Smartsheet,>50k的用户增速顯著快於腰部客户(>5k),這意味着大企業在協作軟件的預算有更快的上升趨勢,賽道的紅利在不斷釋放。在這個過程中,Asana和Monday都會享受賽道發展的紅利,而最終的格局大概率是多寡頭制衡。

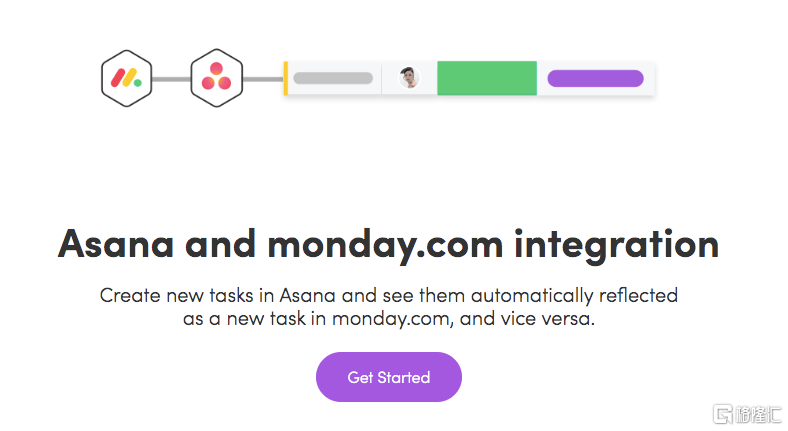

Asana和Monday合作

如上圖,近期比較有意思的一個現象:在Monday官網上看到竟然和Asana互聯互通了,可以在Asana上創建人物,然後自動生成到Monday上。這個重量級雖然比不上咱們微信和支付寶的互通,但無疑也反映了一些開放的產業趨勢。背後可能的原因是同一個公司(規模較大的)不同部門或者團隊之間用着不同的辦公協作軟件,大家更換的動力都不強,所以催生了這波互通的操作。

所以這個賽道未來多寡頭的格局還是置信度比較高的。

接下來看看二者的用户。

Monday代表性用户

Asana代表性用户

Monday和Asana均得到眾多大企業的認可,比如Adobe、可口可樂、NBC,或是Airbnb、Uber等等,側面反映二者的競爭力沒有本質上的差距。截止Q2的數據來看,對於財富500強的滲透率Asana為67%,Monday為38%,Asana的先發優勢還是比較明顯的。當然,Monday也還有機會,抓住這幾年的紅利窗口期,未來仍能與Asana並駕齊驅。

02 Monday經營情況

與Asana一樣,市場目前對Monday定價的核心在於用户量和NRR:

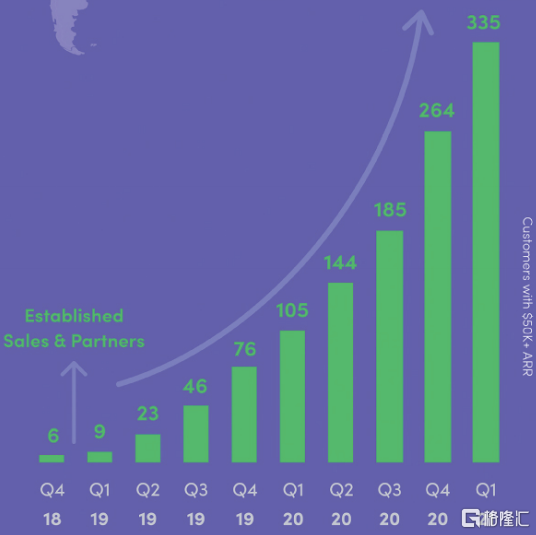

Monday>50k用户增長情況

可以看到Monday從成立以來用户的增長是指數級的——大客户的增長2年多時間從0到21Q1的335(截止21Q2的數據為470,同比增226%),這種高增長仍有保持的趨勢(賽道紅利期,可參見Asana的文章)。另一個核心指標NRR(淨留存率)在120%左右,和Asana基本一致。這種高質量的增長正是推着股價一路向上的最強動力。

不過增長的代價也不容小視——

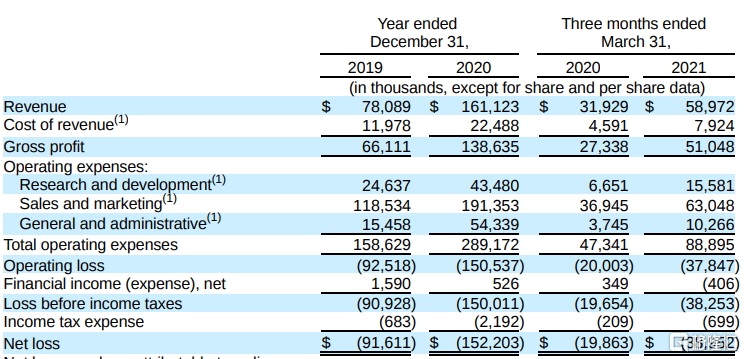

Monday經營數據

如上圖,去年Monday的營銷成本佔營收比重高達112%,燒錢的速度相當的恐怖。在大市好的情況下資本的容忍度是比較高的(其實對於虧損的事情市場早有預期,Monday連續兩個季度財報實際是超預期的),但是目前遇上通脹和加息預期,成長股估值整體下殺,Monday也自然不能倖免。

那麼現在關注的焦點主要在現金流上,從過去兩季的財報來看,Monday的虧損有縮窄的趨勢,並且IPO融資了接近6億美元,未來的現金流壓力比較小。其他的財務指標上,毛利率高達86%,即便是在高毛利率的SaaS行業中也屬於領先的水平,剩下的研發和管理等經營成本未來將隨着規模效應而下降。

整體來看Monday的基本面穩健,所以核心的問題在於估值水平上。

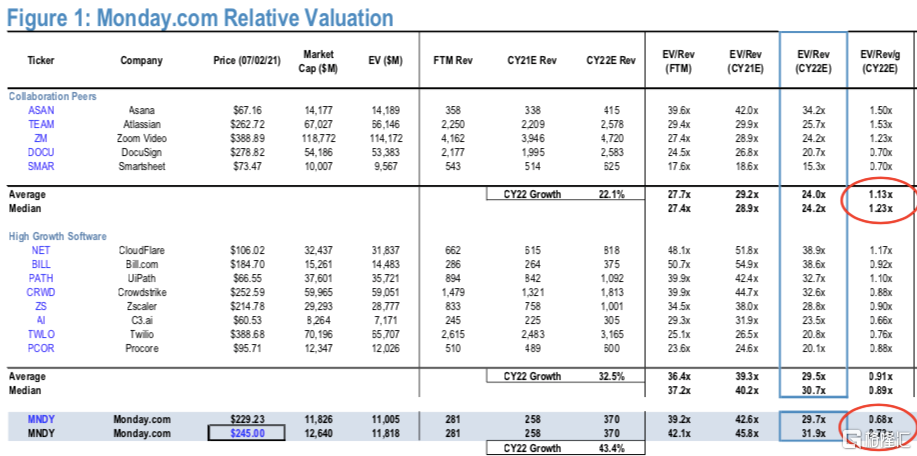

Monday與同行對比估值

取Asana、Atlassian、Zoom等同行進行對比估值,22財年EV/S平均值1.13x。考慮到Monday增速顯著快於行業平均,但虧損也顯著更高,取行業平均估值水平,對應市值大約170億美元,據今(~120億美元)仍有比較大的空間。

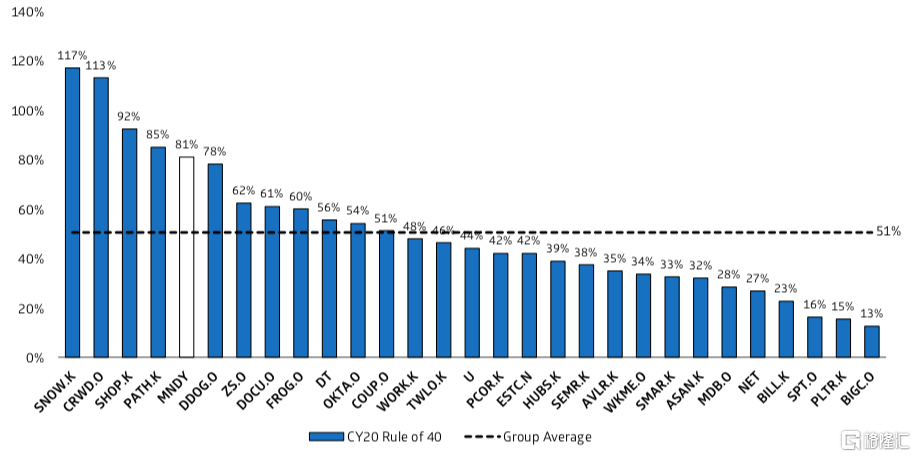

主要SaaS玩家20年Rule of 40

SaaS這個賽道有個關鍵的評判指標——Rule of40,也就是營收增速+FCF Margin(自由現金流/營收)基準線在40%,高於這個水平一般可理解為優質成長公司。如上圖可以看到20年的數據中,Monday是非常領先的(高達81%),僅次於Snow、Crowd、Shopify等,這個指標無疑提升了Monday的投資吸引力。

目前市場主要走通脹和加息的邏輯,明年下半年美聯儲甚至可能提縮表的計劃。這種緊縮的大環境無疑對成長股不友好,尤其是ps股,近期SaaS整個賽道殺估值的慘烈程度可見一斑。但是在流動性穩定,市場信心逐步回暖的時候,結合Monday優質的基本面,估值修復的彈性有望非常不錯,值得重點關注與期待。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。