重磅!“中國神船”又來大動作

今天大盤再度大幅下搓,就在市場調整之際,軍工船舶卻逆市大漲。合鍛智能漲停板,中船漢光大漲12%,亞星錨鏈,國瑞科技,中國船舶等紛紛跟漲。

軍工板塊之所以出現反彈,最直接的原因就是受到利好消息影響。

12月28日晚間,中國船舶集團旗下的兩家上市公司中船科技和中國動力分別發佈重大資產重組公吿。從兩家公司公吿來看,中船科技擬置入中國船舶集團旗下風電相關資產,而中國動力則將推進柴油機業務整合,而這個動作或許意味着中船旗下資產將迎來一輪整合。

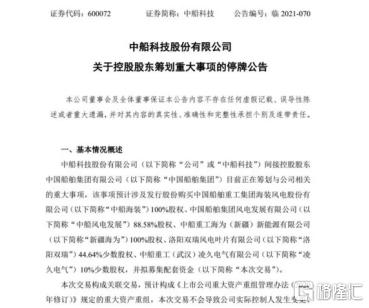

從時間節點看,今年是“十四五”元年,同時也是國企改革三年行動方案的最後一年,從中國星網集團、中國電器裝備集團陸續成立、中國物流集團亮相,到中化集團和中國化工實施重組,鞍鋼牽手本鋼,再到中國稀土集團、以及本次中國船舶的合併,大動作一個接一個。

國企改革發力之下,軍工資產證券化也是越來越快。

投資邏輯變了

相信炒股時間久的股民應該都知道,在2019年之前的軍工炒作邏輯,基本是以短線消息為主,持續性很差。但是自2019年以後,軍工板塊的炒作邏輯發生變化,主要是在2018年十二大軍工集團公司制改制全部完成。而從去年以來,軍工行情的主要驅動因素是“十四五”規劃帶來的盈利改善預期。

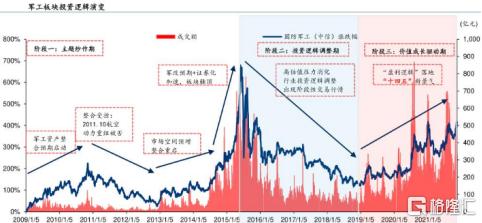

從中證軍工板塊走勢圖也可看出,自2019年初見底後,進入了築底反彈、主升行情。整個11月份軍工板塊表現亮眼,中證軍工指數盤中一度突破15000點,創下近6年新高。而今年5月以來,軍工指數也已經大漲48.04%,強勁的表現僅次於同期的新能源。

目前,國內軍工行業以國有大型軍工集團為主導,普遍存在着資產證券化率低和激勵機制不完善的弊端。為提升國內軍工產品的性能和產能,加上明年是國改三年行動最後一年,軍工國企混改接下來有望提速,同時未來機會也將顯現。

展望十四五,軍工產業將不再侷限於傳統的軍事範疇,而是通過軍工產業的外溢效應,逐漸拓展到民用領域的全產業鏈條。軍工訂單由過去的“穩健增長”的特徵到現在轉變為“加大訂購,快速增長”。

2021年前三季度,軍工板塊整體營收同比增長15.59%,毛利增速23.42%,連續兩年同比增速加快。存貨同比增速則為31.61%,同比大幅提高,説明在行業高景氣的背景下,各企業也有擴大產能的意願。

整體來看,目前宏觀經濟環境還不錯,國防預算的保證奠定了整個行業增速的基礎,行業中期成長性明確,未來業績還是值得期待。

從估值上來説,軍工板塊受到9月份集採事件的影響調整後,當前總體估值水平已迴歸至相對合理範圍,仍處於十年中樞位置,所以軍工估值還是具備比較大的空間。在軍工行業需求的拉動之下,若未來三年業績增速繼續加快,將有望迎來戴維斯雙擊。

最後,軍工對一個國家的重要性不言而喻,我們當然也意識到這一點了。尤其是近年來地緣政治環境日益複雜,對於高科技武器裝備的需求是暴增的。隨着需求加大,未來軍工行業將迎來紅利期。

過去10年,軍工行情的驅動因素主要是資產整合預期,未來業績等內在因素的推動作用將會逐漸顯現。

下一個西儀是誰?

國企改革主要是聚焦重組、混改、資產證券化等。提升資產證券化率卻是其中的關鍵任務。近期軍工集團改革及資產證券化明顯已開始提速之勢。除了中國船舶集團,近期多個軍工集團加快推進旗下資產重組並點燃市場熱情。

目前國企改革步入收官倒計時,重磅消息頻出,央企合併節奏明顯加快,不排除後續仍然會有政策利好,所以接下來國企改革中軍工概念可能也會藉機炒作。

9月21日晚間,鳳凰光學公吿稱,擬籌劃以發行股份的方式購買中電科半導體材料有限公司等股東持有的國盛電子及普興電子部分股權或全部股權,這兩家公司主營為半導體外延材料的研發、生產和銷售。9月30日開盤後,鳳凰光學收穫10個“一”字漲停板。

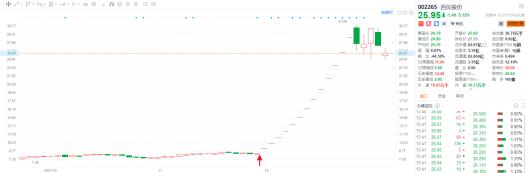

12月3日,西儀股份披露重組預案,公司擬向兵器裝備集團購買其持有的重慶建設工業集團100%股權。自12月6日復牌,山雞變鳳凰,爆發力超強,西儀股份連收13個“一”字漲停板。

可見如果能找個合適的重組標的,未來收益還是不錯的。那麼此次涉及到的中船科技、中國動力、中國船舶這三家A股公司誰最有可能複製西儀股份的走勢呢?

這三家公司中,中船科技或許是最有可能被市場炒作的那一隻。

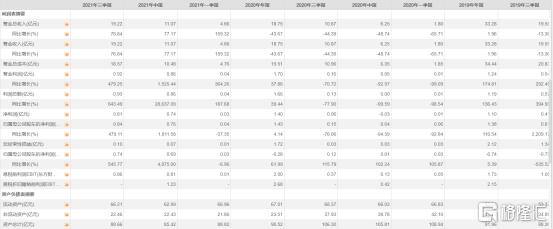

中船科技於2021年10月30日披露三季報,公司2021年前三季度實現營業總收入19.2億,同比增長76.8%;實現歸母淨利潤8433.9萬,同比增長479.1%;每股收益為0.12元。前三季度歸母淨利潤同比翻近5倍,基本面還是不錯的,不會出現業績暴雷風險。

雖然現在的估值看,中船科技不算低,按道理資金再大肆追的可能性不大。但是因為有新的資產注入,或許會為後面增加炒作點,估值問題就會被化解了。此前的西儀股份就通過資產重組,直接貼上了“軍工”、“央企國資改革”等比較受關注。

為什麼要資產注入呢?這是由於資產注入具有運作週期短、可直接融資、信息披露相對簡單等優勢,近年來大部分軍工企業選擇通過資產注入,實現軍品資產的證券化。

官網信息顯示,中船科技此次擬置入的風電資產中,中船海裝成立於2004年1月,是專業從事風電裝備系統集成設計及製造、風電場工程服務及新能源系統集成服務的高新技術企業,是中國風電整機廠商前五強、全球陸上風電整機廠商前十強。

中船風電發展是中國船舶集團為貫徹落實碳達峯碳中和決策部署,專門組建成立的專業化風電投資開發運營公司。首期註冊資金15億元,先後累計開發投資風場裝機容量近300萬千瓦。

此外,近年來,軍工行業受到國家政策重點支持,維持着較高的行業景氣度。而中船科技在在重組完成後,公司業務層面將更上一層樓的,在軍工船舶的基本上,風電將為為上市公司帶來新的收入和利潤增長點。

同時在三家A股公司中船科技市值最小,那麼預期相對較強,也是唯一停牌的一個,是不是後期存在機會呢?如果存在,那麼空間可能是充滿了想象。

結語

在行業高景氣度的預期下,尤其是西儀股份和鳳凰光學的重組效應下,市場對軍工重組預期變得更加樂觀。 不過對於普通投資者而言,是否要參與中船科技的炒作,還是要保持謹慎,並且其已經停牌,普通投資者可能也很難有參與的機會。

還要就是要小心重組失敗風險,不知道大家還記不記得前段時間,“沾酒就醉”的金針菇大户跨界搞白酒的失敗案例。市場上仍然存在上市公司重組預案公佈後,股價大漲再取消重組而大跌的情況。

同時像軍費投入力度低於預期,軍工領域國企改革進度慢於預期這些風險也需要注意。雖然收購成功前景廣闊,但是也要防止收購失敗的巨大風險,就算真看好公司未來發展,也得等重組成功後再結合業績進行價值投資。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。