財報解剖 | 奈飛暴跌20%背後的真相與轉機

作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

1月20日盤後奈飛公佈Q4財報,股價直線跳水20%,到底困境在哪,出路又在何方?我們詳細來看:

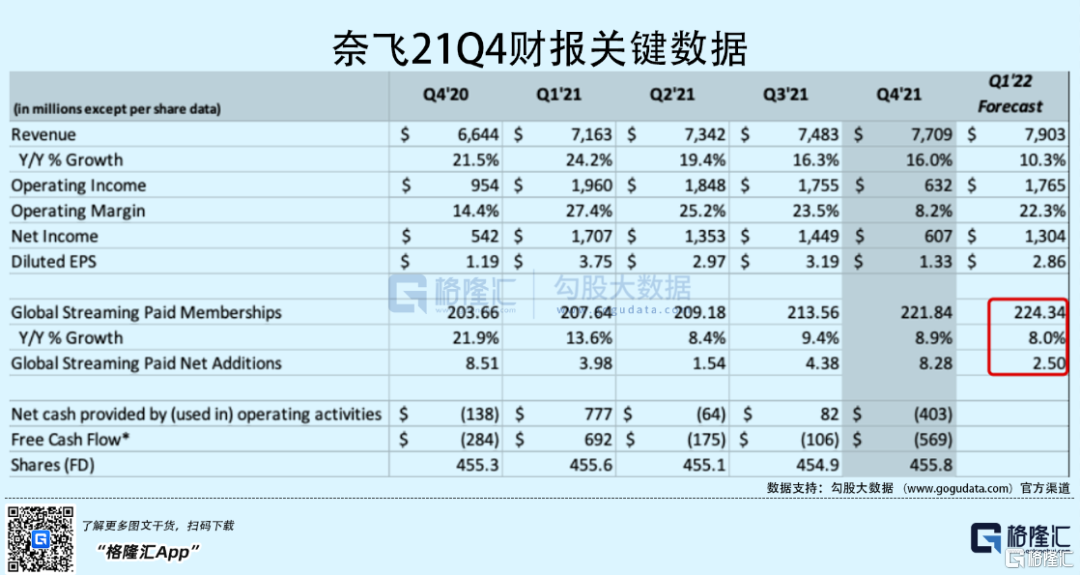

21Q4奈飛營收77億美元,同比增長16%,和預期in line;EPS1.33美元,大幅高於預期的0.8美元。從這個層面來説,奈飛的業績還是不錯的。問題主要還是出在了指引上,具體是付費用户增長的指引——22Q1預期全球付費用户增長250萬,達到2.24億,而市場的預期是650萬。

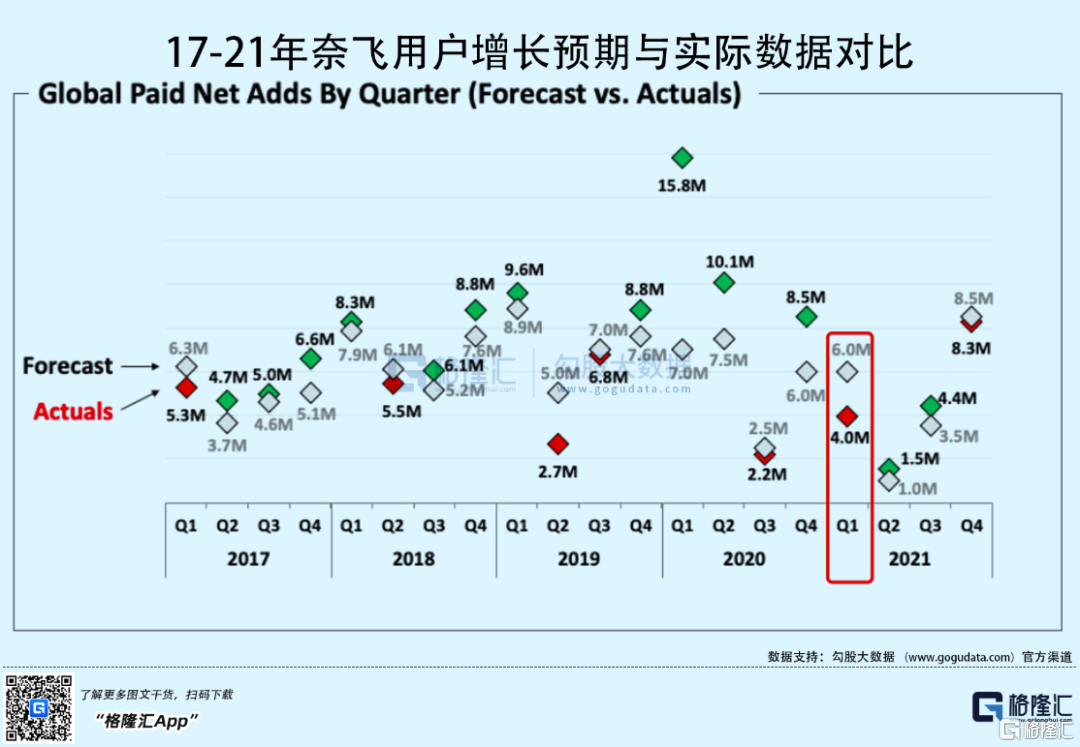

從過往指引和預期對比來看,過去20個季度,奈飛只有2個季度和預期差距比較大(19Q2、21Q1)。回顧奈飛的股價表現,20年H1受益於疫情大漲,H2開始直到今年8月基本都是橫盤震盪,其實也反映出預期增速放緩的情況了。

不過在爆款劇《魷魚遊戲》等推動下,奈飛股價經歷一波大漲,而這裏面主要漲的是估值(泡沫)。在Q4業績發佈,用户指引大幅低於預期的情況下,跳水的鬼故事就出現了。

這裏需要稍微解釋一下的是,為什麼用户指引低會對股價造成這麼重的衝擊?原因主要是用户是未來利潤的源頭,其中又可拆分為用户數和ARPU(平均用户貢獻營收)。過往互聯網實現指數級增長的背後都是用户數和ARPU齊升,這樣二者乘積自然是指數增長。那麼在ARPU增長天然比較緩慢的情況下,其實增長主要貢獻還是在用户數。

奈飛用户數悲觀指引的背後反映流量紅利見頂(整個消費互聯網行業都面臨同樣的問題)——

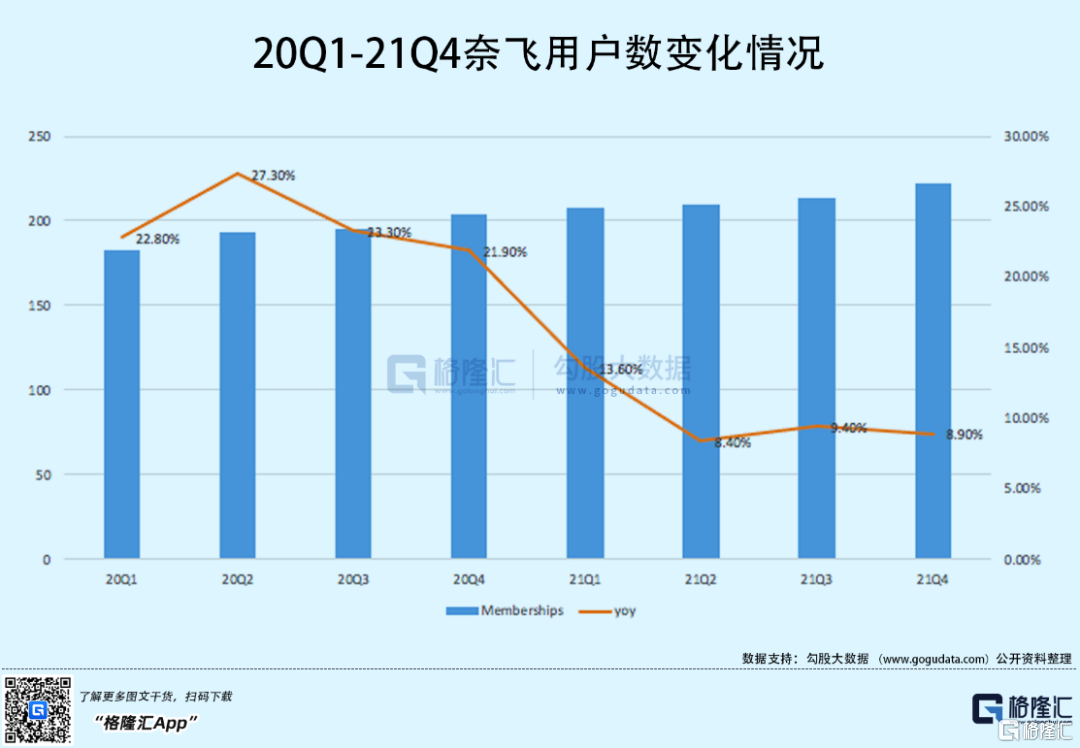

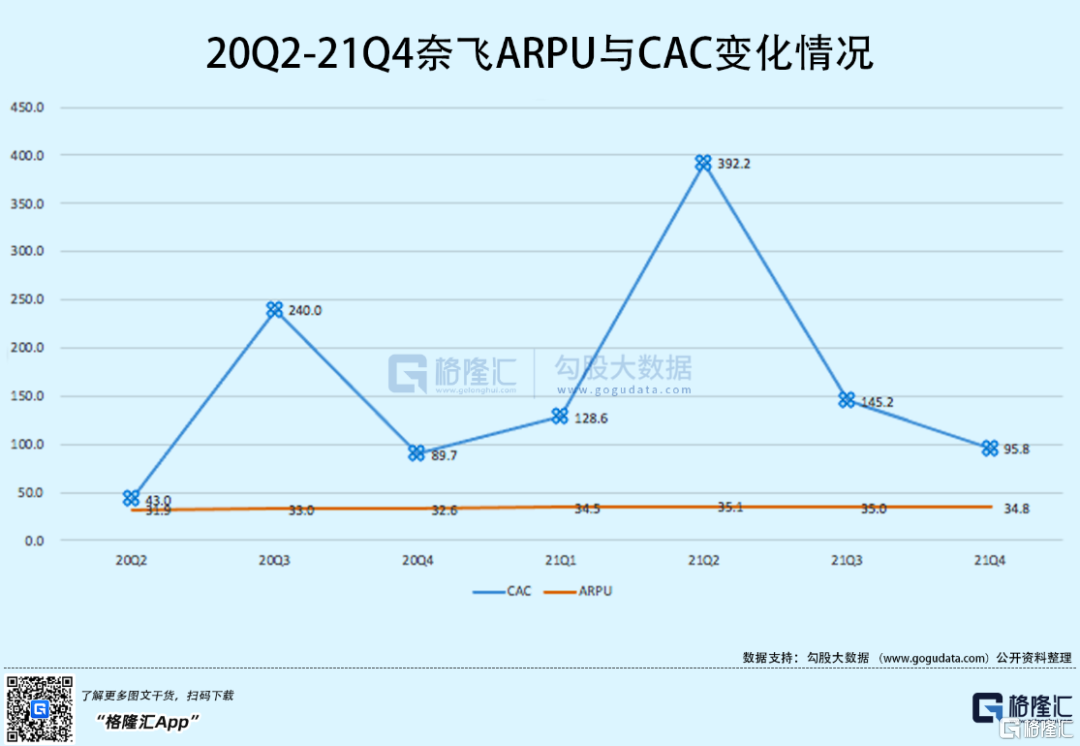

可以看到奈飛在過去兩年用户數增速出現了明顯的下滑,從20%+到個位數(剔除疫情的影響整體也是下滑的)。另一方面,ARPU增速穩定在10%左右。那麼按樂觀一點來假設的話,EPS增速大約在15%-20%,仍然撐不起下跌之前40x左右的p/e。

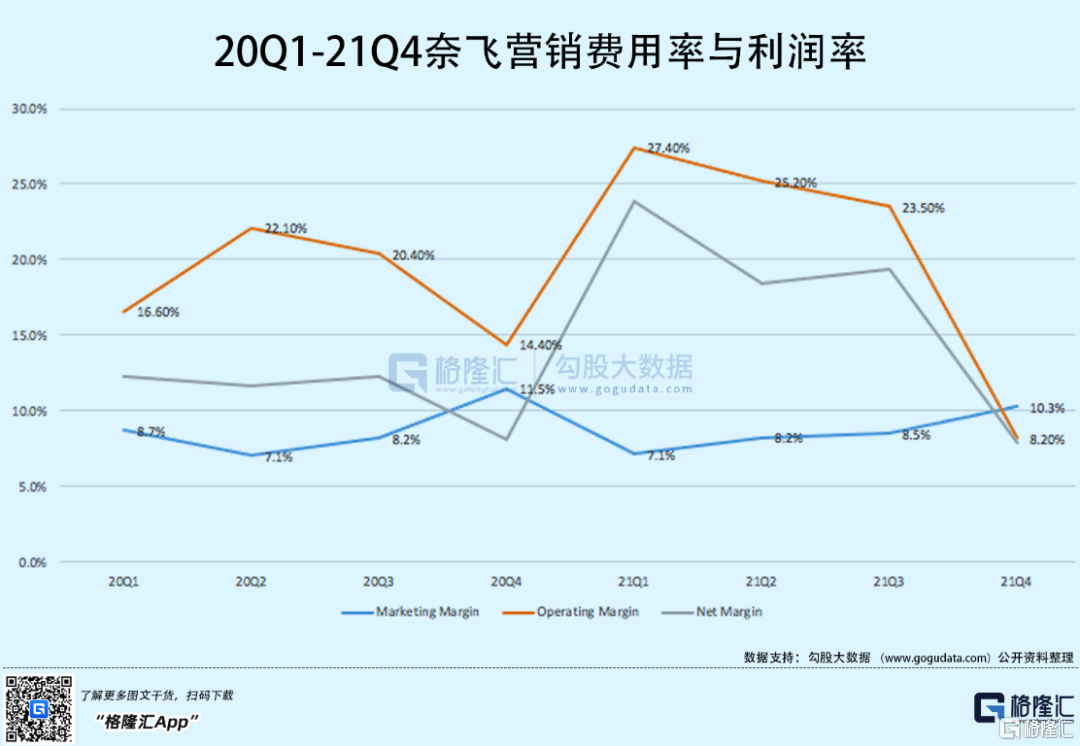

看看奈飛的營銷成本和利潤情況:營銷成本(藍線)佔營收比重不算高,基本穩定在8%左右,屬於比較健康的狀況(Q4一般會出現一些抬升,主要是宣傳新劇)。利潤率方面隨着製作成本波動會比較大,經營利潤率過往平均水平在20%左右,也屬於健康的狀態。

在電話會中,管理層對經營和指引作出瞭解釋。首先表明了公司的基本面仍然是健康的——留存率強勁,觀看量在不斷提升。關於新增用户只有250萬的問題,管理層給出的解釋是收購的增長仍沒有回到19年的水平,主要的原因是疫情帶來的影響。然後給出了一些熱門劇上市的時間,比如3月上Bridgerton第二季、AdamProject等。

總的看下來,奈飛面臨的困境明顯,過往的增長神話難以延續。目前的估值處在低位,也是對此的反映(不過相對增速來説,即使下跌20%後估值性價比仍然不高)。那麼未來奈飛能否走出增長的困境?這將是大概率事件。

問題的癥結其實在於優質內容——和像遊戲等其他內容領域一樣,奈飛需要比較穩定的出爆款。從研發/收購、發行、運營整個產業鏈條的能力來看,奈飛無疑仍是流媒體之王,護城河很深。所以,我們認為奈飛終將走出困境。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。