左手裝配式右手數智化,築友智造科技(0726.HK)打造建築業轉型範本

2022年的資本市場延續了上一年的動盪,港股市場更是在1月份收了一個小陽後就開啟了暴跌模式,一時之間泥沙俱下。但隨着近期高層喊話定調,市場對宏觀經濟的悲觀情緒有所修復,地產、基建等板塊更是頻頻掀起漲停潮。

基於這樣的背景,可以認為情緒上的至暗時刻已經過去,均值迴歸帶來的修復力量不應被忽視。對此,筆者認為可以從兩個角度思考:首先,基本面決定了估值中樞,但需要注意估值是一個動態的過程,要確認公司的成長邏輯是否遭到的破壞;其次,不要與市場趨勢作對,要明白當下市場在做什麼。

總結起來,這也就是美國投資大師威廉·歐奈爾所説的那樣,期望尋找到“基本面與市場共振的成長股”。而要説到未來十年都不會變的主線,莫過於“碳中和”;若要談到當下市場關注的重點當屬“穩增長”,兩者合力所指的大概率就會是正確的方向。

由此,筆者注意到裝配式建築行業的領軍企業築友智造科技(0726.HK),其於日前公佈了2021年度業績,不妨藉此機會探究其存在的機會。

一、碳中和主線下PC構件成長性持久,全產業鏈佈局背後的長期主義

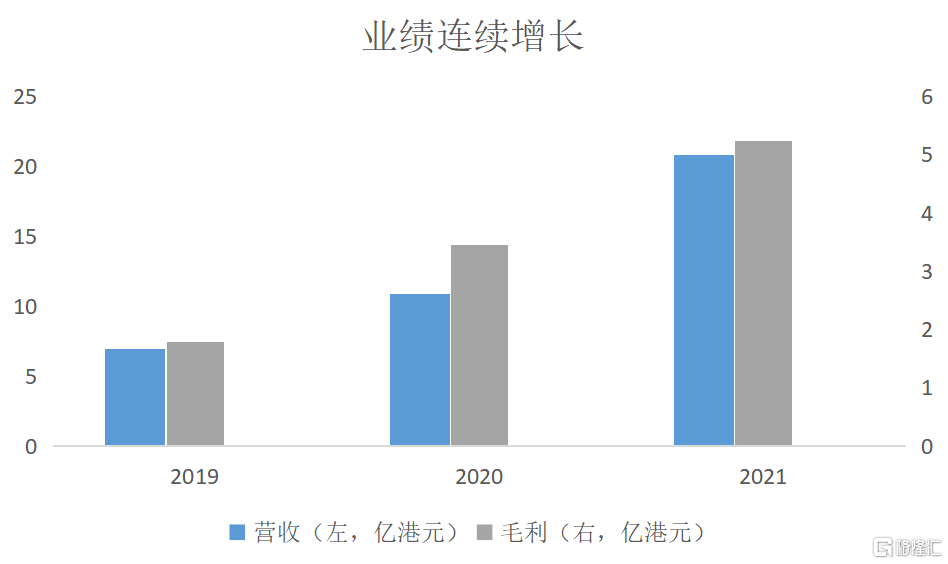

據公吿披露,築友智造科技全年實現營收20.85億港元,同比大增91.4%;毛利也是大幅增長51.8%至5.24億港元。高基數上的高增長傳遞出了一個信號:公司的成長邏輯依舊堅挺。

(數據來源:choice)

築友智造科技能實現這樣的連續高增長,正是因為其踩在了“碳中和”這個颱風級別的風口之上。

今年年初,住房和城鄉建設部發布了《十四五建築業發展規劃》,明確提出到2025年,裝配式建築佔新建建築的比例要達到30%以上。這一數據在十三五時期制定目標是在在2020年達到15%,但2020年時全國超額完成了指標達到了20%。因此,在當下碳中和力度提升到國家戰略的高度下,2025年的30%這一目標設定較為保守,裝配式建築的未來成長邏輯仍舊強硬。

順沿着裝配式建築的發展趨勢推演下去,築友智造科技的PC構件業務實現快速增長便很好理解了。2021年,公司PC構件銷售收入實現13.23億港元,同比增長44.51%。值得一提的是,同期公司PC構件銷售合同額為25.01億元人民幣,同比大增74%。這意味着後續還會有大量合同將轉化為真實收入確認,大大提高了其後續的業績增長確定性。

此外,PC構件由於固有的運輸半徑限制,必須要廣泛鋪設工廠才能承接更加廣闊的市場需求,目前築友智造科技已經在全國16省佈局48家工廠。同時,加大長三角及大灣區等經濟發展要地的佈局,其中在大灣區的市佔率更是達到領先地位。截至2021年底,公司已在全國各地累計投產的直營智能化PC工廠達19個。不僅如此,築友智造科技還採用加盟、合資及輕資產模式進一步提升全國化產能佈局速度,據悉,其已簽約了1個租賃工廠、1個輕資產工廠及4個加盟工廠。

築友智造科技能實現這樣的高成長業績,其全產業鏈佈局也是居功甚偉。2021年,公司的裝飾和園林服務收入5.52億港元,同比增長超過13倍,成為了除PC構件外最重要的成長引擎。

這恰恰更是企業戰略具有前瞻性的集中體現。對於單一的PC構件業務來説,隨着行業供給量逐漸上升,未來總會有飽和乃至過剩的情況出現,屆時“行業利潤長期下降”這一定律就會發揮作用。只有能在天晴時修屋頂,才能在行業週期未來走入下行通道時,仍能保持向上增長的動能。

總的來説,築友智造科技選擇全產業鏈佈局,覆蓋了設計、構件製造、裝飾、園林等多類型業務,一方面能通過標準化設計、工廠化製造、專業化施工、平台化採購、智能化運營,充分發揮出各業務間的協同效應,達到降本增效的目的;一方面更是為將來未雨綢繆,是真正站在長期主義視角來思考企業發展。

二、牽手廣聯達釋放協同效應,引領建築數智化潮流

當然,要真正做好全產業鏈,並非只是簡單地開幾條業務線即可,而是要根據自身優勢和資源拓展相關業務環節,其中首要的就是具備足夠的技術實力。

如今的建築業不再是以前的傳統勞動密集型產業,而是向智能化、數字化轉型。2021年3月,十四五規劃以及2035年遠景目標綱要明確了建築行業未來的裝配式、綠色低碳、信息化、新型工業化的大方向,這也意味着科技創新成為了裝配式建築未來升級的核心要素。

而築友智造科技正是把握住了建築數智化的浪潮尋求突破,以“智慧建築整體解決方案服務商”定位自己,更是在建築設計、智能製造、現場裝配、裝飾裝修、新材料、建築信息等六大建築工業化技術體系中都具備完全自主的知識產權,為開拓新業務奠定了技術基礎。

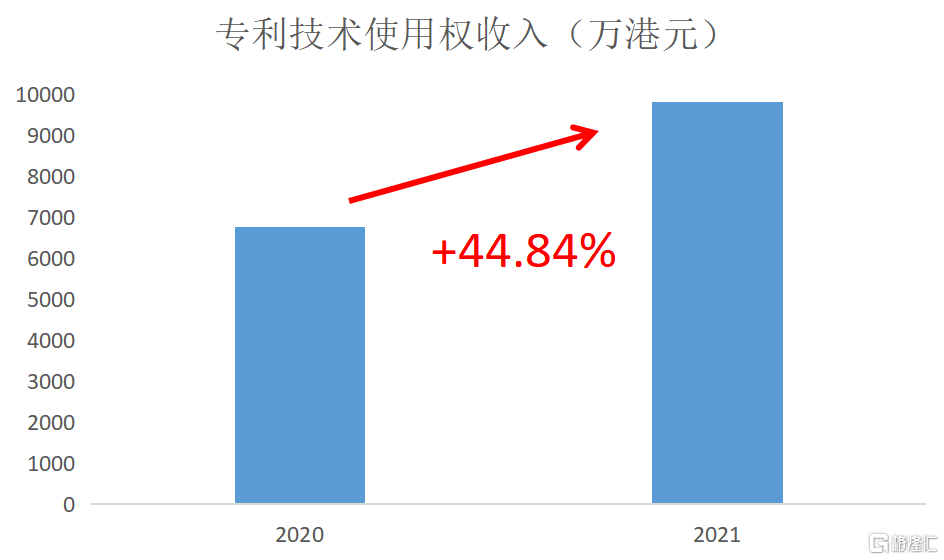

截至2021年底,築友智造科技累計自主研發的專利數量同比增長6.6%至1908項,繼續穩居行業第一。技術的直接變現也帶動了公司成長,2021年,公司通過專利技術使用權實現營收9807萬港元,同比增長44.84%。

(數據來源:公司公吿)

技術上的領先也為公司主業的高質量發展奠定了基礎。比如公司負責的十三五國家重點研發計劃中的課題“基於標準生產線改造的複雜造型混凝土部品與構配件柔性製造技術及示範”順利通過專家驗收,並達到國際先進水平。

據悉,後續築友智造科技將把研發重心從技術轉移到產品,將工期、質量、成本三個維度作為重點來進行降本增效,進而利用全產業鏈優勢強化核心競爭力。

這同樣也是着眼於未來PC構件的發展,隨着入局者的逐漸增多,行業逐漸從初期走向成熟期,將會從規模競爭轉向效率競爭、技術競爭,屆時擁有領先技術優勢的頭部廠商憑藉高效率、高品質、低成本的特性獲得行業集中度提升的紅利。

展望未來,隨着數字經濟逐漸成為經濟發展的核心動能,新產業、新業態、新模式都會在未來不斷湧現。而建築業一方面是國民經濟的支柱,一方面整體數字化程度較低,其面臨的改革力度和升級必要性可想而知,同時其數字化轉型帶來的機遇也同樣巨大。

築友智造科技正是洞察了這樣的行業趨勢,早早進行了全方位佈局,還在去年牽手國內領先的數字建築平台服務商——廣聯達科技股份有限公司(下文簡稱“廣聯達”),廣聯達通過香港子公司出資2.88億港元認購築友智造科技發行的3億股股份,持股比例達到9.67%,成為後者的第二大股東,實現了從業務到戰略的深度合作。

早在2019年,雙方就在企業數字化平台體系建設方面有了深度合作。且裝配式建築與生俱來的標準化、工業化特性是數字化降本增效的最佳對象。此次入股後,築友智造科技的裝配式建築工業技術體系疊加廣聯達的數字建築解決方案更能充分發揮協同作用,加快築友智造科技的家智造戰略落地,進一步打造裝配式建築的全產業鏈一體化平台,有望為行業提供更具價值的裝配式建築SaaS軟件,為全產業鏈實現轉型升級貢獻力量。

三、結語

根據雙碳目標時間表,碳中和的紅利期才剛剛開始,當下“穩增長”的基調又促使着地產基建及相關產業鏈的預期調高,裝配式建築迎來了長短期因素的共振。而且,在當前多數企業業績實現微增甚至下降的背景下,築友智造科技還能交出一份漂亮的成績單,極大地增強了投資者信心。

更令人感到驚喜的是,在原有主業仍保持着高成長性的時候,已有其他業務逐漸成型並帶來較大規模的營收業績,全產業鏈優勢逐漸顯現,不得不讓人對其後續業績的成長性和確定性高看一眼。

更深層次的探究下,築友智造科技所展現出來的成長性和確定性,可歸功於其對行業發展脈絡的前瞻性把握,並基於正確認知持續不斷地打磨、鞏固自身的綜合能力,正是這樣一個能夠不斷釋放新動能且對未來有清晰戰略規劃的築友智造科技,才更有可能領先市場從底部走出來。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。