高質量轉型拐點已至,中國平安(601318.SH/2318.HK)重估價值之錨

近年來,宏觀內外部環境日趨複雜,不確定性持續升温。在如此多變的局勢中往往很多行業在這個時候會更強調“以不變應萬變”,保持防守之勢。然而對於中國的保險行業而言,其恰逢轉型的關口,在“疼痛中前行”也就成了行業內一眾保險公司的真實寫照。

改革是為了適應新形勢,也是為了更好的出發,調整好姿態亦是方便實現更有力的進攻。從這一輪行業變革來看,其並未改變保險行業廣闊的前景,反而在部分保險企業的改革探索中,尋找到了一片廣闊新天。這之中平安的改革成績和對新模式的探索發展可被視作一個不容忽視的樣本與標杆。

近期,中國平安(601318.SH/2318.HK)交出了一季度成績單,公司經營業績保持穩健,各項業務發展勢頭良好,期內,實現歸屬於母公司股東的營運利潤同比增長10.0%至430.47億元;壽險及健康險業務歸母營運利潤290.52億元,同比增長15.0%;基本每股營運收益2.46元,同比增長11.3%。核心指標的亮眼表現,展現出公司持續深化壽險改革,取得了成效顯著的轉型成績。

2022年是平安壽險改革的關鍵之年,公司的“開門紅”表現為其全年高質量發展奠定了堅實基礎。從資本市場的角度來看,當前保險板塊估值已處於歷史低位,安全邊際較高,龍頭保險持續向好的業績表現,有望提振市場預期,帶來後續估值修復的契機。往深層次看,筆者認為平安轉型帶來的商業模式的升級,進一步夯實競爭壁壘,確立成長性優勢,價值之錨有望重塑。

1、業績穩中有進,改革紅利釋放+協同業務生態展現經營抗逆性

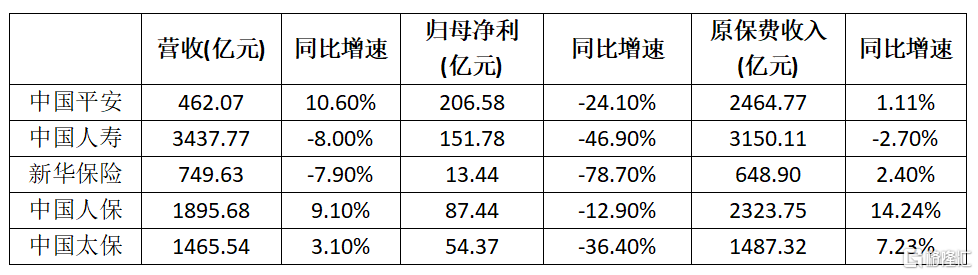

翻覽中國平安的這份一季報,報吿顯示,公司實現營收462.07億元,同比增長10.6%;實現淨利潤206.58億元,同比下降24.1%;累計實現原保險保費收入2464.77億元,同比增長1.11%。

對比幾家上市保險公司一度季度業績情況來看,平安的表現在行業中可圈可點。首先可以看到,平安在營收端保持了穩健的增長,在四大上市保險公司中增速最快。其次,在行業歸母淨利潤普遍下降的態勢下,平安的利潤降幅相對較低,一定程度也展現了公司應對行業下行風險的防禦能力。

此外,總保費收入儘管增速相對低迷,新業務價值仍然呈現下滑之勢,但這也從側面反映了公司壽險改革面臨的陣痛,而對比利潤端優於行業的表現,亦足見公司在改革中扛住了壓力,並獲得了階段性的成功。

(五大上市險企一季度表現__來源:公司財報)

倘若進一步關注到更能體現保險公司經營業績趨勢的核心指標營運利潤,平安歸屬於母公司股東的營運利潤同比增長10.0%至430.47億元。考慮到一季度疫情在全國各地散點式爆發,尤其是一些核心經濟區域的封控管控措施限制了線下展業與保險公司的正常運營,疊加平安本身亦面臨深化壽險改革帶來的代理人規模持續下降導致市場開拓承壓,最終公司仍舊能夠保持營運利潤的正增長,這一成績的取得有力佐證了其強大的經營實力以及顯著的改革成效。

公司的業績能夠在行業下行背景下獲得穩健成長,這背後亦離不開平安打造業務生態圈,實現了各大業務板塊的協同發展。

其中,在銀行業務板塊,平安銀行一季度實現營業收入462.07億元,同比增長10.6%;實現歸屬於銀行股東淨利潤128.50億元,同比增長26.8%。在資產管理業務上,一季度平安資管業務實現淨利潤29.14億元,同比增長10.5%。在科技板塊,平安科技業務實現總收入247.17億元,同比增長3.7%。

伴隨平安構築的業務生態圈的不斷繁榮,其用户規模和潛在價值也在迎來加速釋放,截至2022年3月31日,集團個人客户數超2.23億,較年初增長0.7%;客均合同數2.94個,較年初增長1.0%。此外,集團互聯網用户量超6.57億,較年初增長1.6%;年活躍用户量超3.45億。

由上不難看到平安交出的這份一季度成績單,集中展現了公司專注核心能力積累、持續鞏固生態圈價值,積極抵禦外部不利環境衝擊,實現跨週期發展的底色。

2、邁向改革攻堅之年,產品渠道齊發力成長飛輪加速轉動

隨着平安開啟的壽險改革進入第三個年頭,在這一攻堅之年的開端,這份表現良好的一季度成績單,無疑鼓舞了信心,亦預示着平安已從蓄勢待發步入到起跑狀態,迎來加速成長期。

而能夠支撐平安未來快步增長的關鍵離不開渠道端的優化升級、產品上的推陳出新以及“綜合金融+醫療健康”生態模式的業務重構與板塊協同。前兩者是平安壽險深度改革的關鍵,而後者則是平安面向未來的底層支撐。一個是術與器,一個則是道與法,兩者互為補充,輪廓清晰,構築了平安持續增長的“飛輪”。

接下來從渠道與產品兩個方面進一步解讀。

a· 渠道

首先聚焦渠道方面,作為平安壽險改革的核心議題,平安渠道實現了質的飛躍,公司從單一渠道成功向多渠道轉型,四大渠道呈齊頭並進之勢。

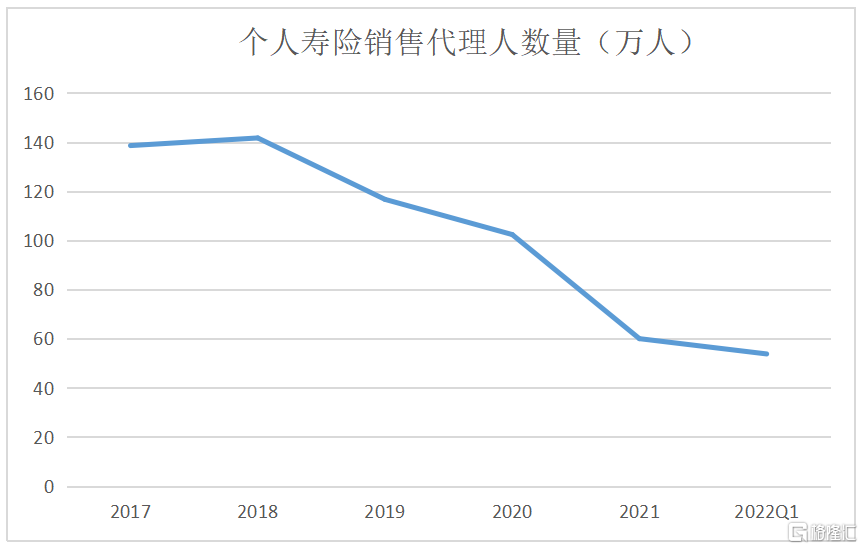

其中,個人代理人渠道作為平安渠道改革的重中之重,取得的進展和成效突出。集中體現為,人才隊伍的優化升級以及整體人均效能的有效提升。

截至今年3月底,平安人壽個人壽險銷售代理人數量較2021年末進一步下降一成至53.79萬人。在掘棄人海戰術的同時,公司代理人隊伍質量明顯提升,截至3月末,平安人壽大專及以上學歷代理人佔比同比上升3.5個百分點。

不難預見的是,隨着平安人才隊伍的轉型,由單純的保險營銷員向高水平的能夠提供專業和長期服務的“保險健康專家”的新定位躍進,疊加公司整個人才隊伍結構的優化,這都將為平安後續高質量發展打下堅實基礎。

(平安個人壽險銷售代理人數量__來源:公司年報)

此外,從其他三大渠道來看,平安亦持續獲得突破。正如中國平安聯席首席執行官陳心穎在早前2021年度業績會上所介紹,除了代理人渠道以外的其他三大渠道經過公司所推進的兩年改革,其在整體NBV(新業務價值)中貢獻佔比已經從9%上升到15%。

這三大創新渠道的潛力同樣不容忽視,以銀保渠道為例,陳心穎此前即提到,平安銀行財富管理的客户羣體達110萬人,但這些客户只有15%被保險覆蓋,由此足以看到這之中亟待挖掘的巨大空間,而這一渠道也被視作是有效解決行業普遍面臨的獲客難、增員難、留存難的重要突破口所在。

b· 產品

其次,再來看產品創新,平安的產品涵蓋三個類別,包括傳統的保險產品、綜合金融以及“健康+醫療”服務,三者有機融合,豐富了產品供給和客户體驗,構建了差異化的優勢。

其中 ,在保險產品方面,平安壽險以打造“有温度的保險”為理念,高度洞察客户差異化保險需求,並依託自身綜合金融及醫療健康生態的既有資源優勢,創新推出“保險+健康管理”、“保險+高端養老”、“保險+居家養老”等產品及服務,獲得了市場的信賴與認可。財報顯示,一季度平安“保險+”新業務價值貢獻已經超過1/3。

值得一提的是在此前4月8日召開的“平安盛世金越暨四大產品體系發佈會”上,平安人壽首次在個險渠道推出“盛世金越”增額終身壽險。與此同時,向市場公佈了“三經四緯”產品服務戰略體系。其中,“高端康養、居家養老、健康管理”三大服務為經線、“御享、盛世、智盈、如意”四大產品系列為緯線。公司持續深化“產品+服務”戰略,聚焦客户全生命週期,展現出強大的創新能力,併為業務生態發展奠定了堅實根基,持續釋放成長潛力。

總體來看,平安在渠道與產品端的雙維發力,並深度嵌套公司“綜合金融+醫療健康”模式內核,不僅提振了其有效供給能力,同時也促進了新的價值貢獻,隨着平安壽險改革的紅利不斷釋放,公司亦將邁向新的拐點。

3、對標聯合健康,平安或已找到價值重估之錨

從平安的轉型變革之路來看,成為中國版“聯合健康”是其持續向市場釋放的明確信號。在筆者看來,這也是驅動公司價值重估的關鍵,對於投資人而言理解了平安打造“綜合金融+醫療健康”生態的內在邏輯,也是正確認識其未來發展藍圖遠景的核心“鑰匙”所在。

聯合健康作為全球領先的健康保險公司,其在資本市場“十年十倍”的表現可謂令國內一眾保險公司羨煞萬分。截止目前聯合健康的美股市值高達4775億美元,是平安總市值的近4倍。

(聯合健康股價走勢圖__來源:富途行情)

資本市場優異的表現,離不開商業模式與公司基本面的堅實支撐。從聯合健康的業務模式來看,其構建了以健康保險為中心的UnitedHealthcare和以健康服務為中心的 Optum兩大業務板塊,通過聚焦健康保險與健康業務,實現了兩者在產業鏈的有機聯結和協同互補,並以此構築了閉環生態。

在這一模式下,聯合健康的業績長期保持快速增長,2021年公司營收達2876億美元,摺合人民幣約1.9萬億,是A股最賺錢公司工商銀行營收的2倍;歸屬於公司普通股股東的淨利潤達173億美元,摺合人民幣1143億,比茅台2021年全年營收還要多高出近50億。

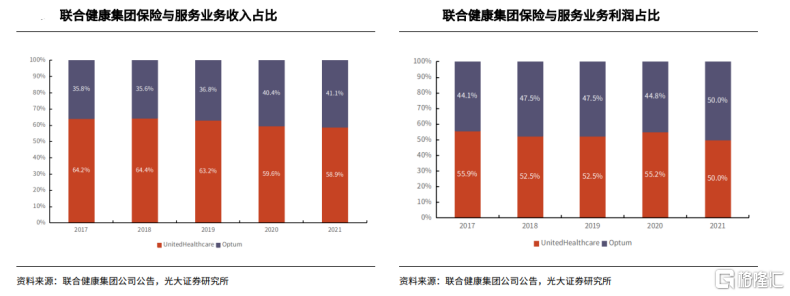

從營收結構來看,健康管理服務業務增速亦顯著高於健康險業務,且健康管理服務業務的利潤貢獻佔比與健康險業務不相伯仲。以2021年數據來看,Optum貢獻的營收佔比僅為41%,但最終貢獻了50%的利潤,可見,公司的健康生態成為保險之外的另外一條業績增長的核心曲線,帶來了穩定的利潤來源。

基於此公司展現出的良好成長性也令其估值長期高於傳統壽險企業。目前聯合健康的動態市盈率達到27倍,遠高於大都會人壽僅為9倍,美國國際集團僅為5倍的估值水平。

(聯合健康兩大業務板塊營收及利潤佔比__來源:公司公吿、光大證券研究所)

從聯合建的發展模式中不難看到提升醫療服務搭建保險與健康的平台生態,對於打開傳統保險企業想象力將具有示範意義,而這一路徑也已經充分被驗證是可行的。

在筆者看來,聯合健康模式的核心亮點在於,其一,其貫穿了用户的全生命週期,通過圍繞健康與保險提供全方位的產品與解決方案,帶來了極強的粘性,從而能夠持續深挖客户價值。其二其多業態的佈局和生態閉環的構建,形成了各業務板塊的有機聯動,通過嫁接、協同、互補,其不僅能夠形成強大的資源聚集優勢,持續滿足市場動態變化的需求,同時也將憑藉規模效應進一步反哺業態升級,構建強大的競爭壁壘。

(聯合健康業務及運作模式__圖片來源:公司公吿、光大證券研究所)

基於聯合健康經營模式的內核,再來看平安,其業務生態佈局與之不謀而合。而更為重要的還在於,平安的模式中保險只是綜合金融中的一環,公司致力於打造“1個客户,多種產品,一站式服務”,在銀行、資管等金融生態以及科技生態上均有深度佈局,綜合金融成為公司實現穩健增長的基礎支撐,而在健康生態的延伸佈局和加速落地下,進一步賦能主業,打開其成長天花板,全面激活公司價值創造的能力。

至此,通過為客户提供一站式的綜合金融服務、滿足風險保障相關需求,以及一站式的醫療健康服務,滿足健康管理相關需求,平安實現了對“人”的核心需求全生命週期的管理,並藉助自身的平台優勢和資源鏈接,持續迸發成長動能。

在這一模式下,平安展現了與傳統金融企業與眾不同的商業價值,估值之錨亦有望實現重塑。

4、結語

Big money think small,在投資中,我們往往並不需要去花太多時間關注到那些家國命運的宏大敍事之中,而應該從能夠觸手可及的地方去考量所我們關注的企業究竟是什麼樣的經營模式,從哪些方面能夠賺到錢?

從平安的一個細節數據來看,在2021年,公司近30%的新增壽險客户來自健康醫療服務轉化,不難發現公司打造的綜合金融生態與健康生態之間正發生着微妙的“化學效應”,而這僅僅還只是平安改革轉型之路上掀起的一波微瀾,公司深度變革下為保險行業注入的一池活水正等待着噴湧而出。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。