不懼做空獲投行看好,蔚來(9866.HK/NIO.US)加速回歸

6月29日晚,一份來自海外機構灰熊研究(Grizzly Research)的做空報吿出爐,向不斷升温的二級市場的澆了一盆冷水。

此次機構狙擊的對象是正處負面輿論的蔚來(9866.HK/NIO.US),其實這份長達56頁的報吿核心指控在於:虛增收入,誇大盈利能力;火力焦點則瞄準了蔚來引以為傲的換電服務體系。

沽空報吿漏洞百出,被多家國際大行“教育”

儘管這對市場情緒造成不小的波瀾,但這份看似兇狠的報吿實則漏洞百出,所以沒過多久,就上演明顯的反轉劇情,多家國際大行集體批駁,並重申對蔚來的看好。

其實,先不説那些諸如比如蔚來銷量疲軟、車輛交付週期快、百度指數顯示蔚來熱度不足等等無關痛癢的指責,像充電網絡建設資本投入轉移至表外、向關聯方蔚能超售電池包、提前確認收入等核心質疑點在邏輯和證據鏈上其實都完全經不起推敲,亦無過多探討的價值和必要。

在此,筆者僅列舉幾點,市場較為關注和探討較多的指控和回擊,來感受下雙方的交鋒:

1)充電網絡建設資本投入轉移至表外,且充換電基礎設施和設備(包括電池)折舊年限擴大(從之前的5年變為最近的5-8年),從而進一步攤低每年的折舊成本;

一方面,充電網絡的鋪開涉及多地用地行政審批、電網接入等,蔚來全自建基本不太現實,通過租賃或引入合作伙伴才是非常合理的做法,資本投入不在表內也當然也就並不意外了,相關折舊不在表內也是正常的。簡單講,即便表內沒有折舊費用,大概率會以其他費用形式來體現。

其實,很多涉及重資產業務的公司都有類似做法,對於蔚來而言,這不僅能減輕現金流壓力,降低經營風險,且能更專注地去經營換電服務性質的輕資產業務。

關於使用年限拉長導致折舊折舊成本降低的問題,但凡有點常識的都瞭解,不論是從技術發展還是市場需要,延長電池使用壽命都是重點突破方向,而且隨着時間的推移,電池及相關的管理系統逐步完善,電池的使用壽命確實是在延長,這也是個不爭的事實。

2)超售電池包,從而誇大營收或盈利能力。報吿稱,截至2021年9月底,蔚能持有4超過萬個電池,但最近發行的綠色電池資產支持票據(ABN)籌集資金期間僅有1.9萬個BaaS訂單。

對此,小摩、大和資本以及花旗等多家大行一致認為,蔚能發行ABN時的基礎資產(1.9萬個),只是全部基礎資產(超4萬個)的一部分,且蔚能持有的每塊電池都有其相應的基礎用户。

這其實是典型的混淆概念行為,即灰熊錯誤地理解ABN基礎資產與總用户規模等同,混淆了電池庫存與用户之間的比例,從而得出超售和收入誇大的誤導性結論。

同時,花旗還進一步指出,截至2021年9月,蔚來擁有4萬名BaaS用户,鑑於2020年Q4至2021年Q3的8.4萬銷量以及較高的BaaS訂閲率(目前接近50%),這一數字看起來是可以實現的,但報吿並沒有準確反映這些細節。

3)提前確認收入:蔚來將收取月度訂閲費的負擔轉移給蔚能,加速收入增長;蔚能允許蔚來立即確認他們出售的電池的收入,而不是在訂閲期(約7年)確認收入。理應在訂閲期(約7年內)逐步確認的收入,卻在蔚來向蔚能銷售電池完成後,立即確認了。通過這一安排,我們認為,蔚來提前7年虛增了收入。

小摩認為,OEM和汽車金融確實存在相似之處。OEM在向客户售車時記錄所有收入,而AFC(以汽車為基礎資產/抵押品)確認客户每月支付的抵押貸款費用。

從根本上來説,灰熊的指控是基於對蔚來商業模式及換電模式的一種誤讀,甚至被分析人士稱之為基於線性思考的“無腦黑”。

6月交付量“迴歸”,獲多家大行長期看好

灰熊可能也沒料到此行會如此不幸,除了被國際投行集體教育之外,緊接着還被蔚來用實力打臉。

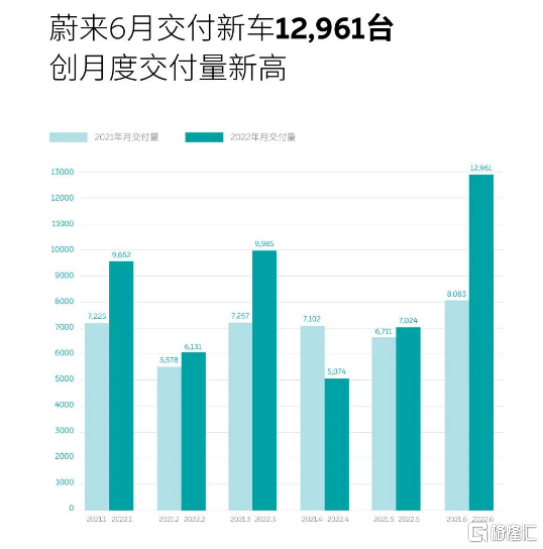

也就在昨天,多家新能源車企的6月交付戰報出爐,其中蔚來以1.3萬台左右的交付量,創今年以來月度新高,宣吿強勢迴歸。其中,ET7交付量達4349輛。

對此,蔚來給出的答案是:目前,供應鏈和整車生產已全面恢復,上海等地的交付工作步入正軌。接下來,位於新橋智能電動汽車產業園區的蔚來第二生產基地也將於Q3正式投產。

看來,此次“交付迴歸”,説明供應鏈方面的擔憂正在化解,其中ET7 的交付頗為強勁,在蔚來目前的四款交付車型中,其已佔到月交付量的三分之一以上。

與此同時,智能電動中大型SUV ES7以及搭載Alder·赤楊智能系統的ES8、ES6、EC6,以上車型預計將於8月開啟交付。

這也意味着供應鏈恢復以及下半年多款新車型的密集交付,在多地汽車消費刺激的助力下,疊加上游大宗商品價格集中走低,有望實現迎來“量利”齊升的局面。

而在以智能化為主導的新能源車下半場,以高端的智能軟硬件配置驅動下的駕乘體驗成為核心賣點之一。而不論是技術的迭代,還是搭載先進技術的新車型的快速推出,都依賴於背後底層的科技能力及研發創新平台的支撐。而經過多年積累,蔚來已構建起較為全面的技術版圖,從電機、電控、電池包、到智能系統等核心部件構建一套較為完整的獨立研發體系。

NT2.0作為蔚來目前最新一代技術平台,搭載了更多先進技術,可實現超過200項的全新功能等。目前基於此平台已推出三款的車型,包括ES7、ET5和ET7,都相繼進入密集投放期。隨着技術升級及新車型密集交付,蔚來產品競爭力將進一步增強,從而確保未來增長的確定及持續性。

基於核心技術創新和基礎建設的持續完善,蔚來在以往的投入和佈局,目前已顯成效,併成為加速發展的前提。對於蔚來的“未來”,各大投行亦紛紛看好,預期中長期銷量將高速增長,認為其基本面將持續向好。其中,中金公司認為,作為高端智能電動領跑者,蔚來以卓越服務重塑商業模式,該模式具有價值稀缺性。高質量的服務和基於自主研究的智能電動汽車技術將加強蔚來的競爭優勢。

目前,新能源依舊高景氣,只要有足夠的業績支撐或有改善跡象的都有較大概率重獲資金的青睞。持續向好的蔚來,弄得灰熊有些“灰頭土臉”,但被其嚇出來的“坑”,反倒給投資者創造了一個有利的介入時機。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。