輕資產模式的“確幸時代”,綠城管理(9979.HK)CEO李軍:打造生態平台將是行業未來

相較於一眾“悽風苦雨”的房企,代建這兩年算得上“如沐春風”。不久前,代建龍頭綠城管理控股(下稱“綠城管理”)率先發布的半年報為此提供了新的論據,在局部疫情起伏的背景下,公司依舊實現16.4%的營收增速,33.4%的歸母淨利潤增長,兑現了此前的業績指引,更是在整個房地產板塊交出逆勢增長的優異成績單。

事實上,今年以來已有不少地產公司和地產人被曝轉入代建賽道,代建能否擔當房地產轉型升級重要方向的重任?

綠城管理控股CEO李軍

7月29日,在開源證券研究所聯合格隆匯旗下匯路演APP,邀請分析師、基金經理以及上市公司等舉辦的“香江新時代|開源證券2022夏季港股投資論壇”上,綠城管理控股CEO李軍受邀出席,以“輕啟未來”為主題對中國房地產未來發展趨勢以及代建行業格局進行了分析研判。在深耕行業十餘年的經驗基礎上,李軍認為當前代建已經進入“確幸時代”。

格隆彙整理了李軍先生的主要演講內容,以饗諸君:

輕資產模式的“確幸時代”

去年下半年以來,房地產行業進入一個相對困難的時期,不少頭部企業陸續進入壓力點。在此背景下,代建作為典型的輕資產模式,逆週期的屬性得到充分彰顯,獲得了不俗的市場空間,也吸引了很多頭部企業陸續進入。

地產行業呈現兩大維度“去中心化”的趨勢,正在不斷強化代建“確幸時代”的確定性。

一是政府主導的保障性住房建設支持力度不斷加強。國家在“十四五規劃”中提及在2025年之前,國內40個重點城市必須完成650萬套的保障性租賃住房建設,各省都制定了落地細節。以浙江省為例,其就要求新增加的供應土地中,保障性住房的供應量必須佔到新住房供應量的30%以上。這背後正是由共同富裕邏輯在驅動。

來源:公開信息

當然中國的政策並不是個例,放眼國際,香港政府主導的公屋,2018年的實際佔比就已超過45%。新加坡由政府主導的組屋佔比更超過80%,其市場化的商品房建設只有15%左右,5%為廉租房建設。這對中國當前政府主導下的保障性住房建設具有較高的參考意義,預計未來國內政府主導的保障性住房建設也有望超過30%,意味着在未來的房地產開發和投資規模總量中,政府端會成為一個非常重要的增量。

與此同時,房地產行業在市場化方向上,會逐漸向歐美模式學習——輕資產模式為主,逐步邁向由資本主導的投資與開發相分離的發展模式。

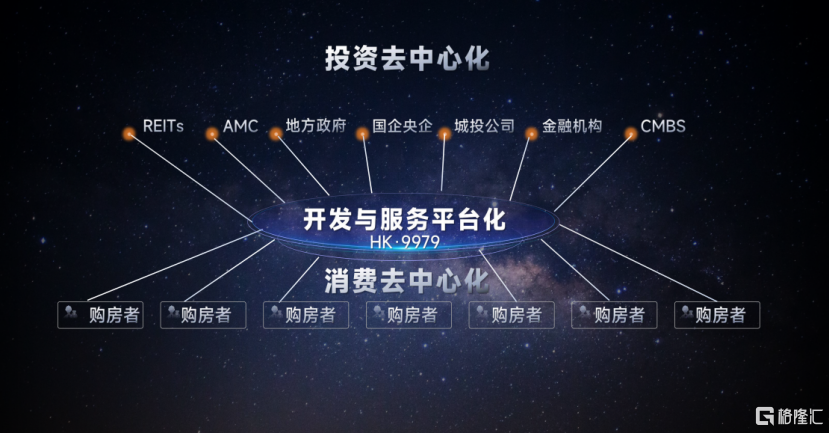

過去中國的房地產主要由頭部房企主導,從投資、開發到物業運營全流程都可以由大房企全程操辦。但從去年起,行業的變化相當顯著,各地土拍中國企、城投公司拿地佔比明顯增加。今年一二批次超70%的土地均由國有城投公司拍下,未來會出現由地方政府、國企央企、城投公司、金融機構,包括AMC、REITS、CMBS股權類投資基金等主導的投資模式,這種趨勢下各方主體可能會更依賴於輕資產模式去做開發,同時意味着過去房地產行業底層邏輯正在被打破。

在投資端鬆散、發散,呈現典型的出去中心化的同時,也需要看到房地產領域裏的另一個特徵——消費領域的去中心化。事實上,房地產有其特殊性所在,商品不可以移動,城市與城市之間甚至設定了一些限購條件,所以房地產的消費端本身就是去中心化。

投資去中心化和消費去中心化之間通常會形成一個多維開發的商業模式,但這種模式在商業模式上是成本最高的,因為所有的開發點對點,所有的信息傳遞是多頻的。想象一下讓金融機構、地方政府等缺乏專業性的主體去實施開發,那效率將是極低的。

來源:公開信息

所以我們判斷未來會出現開發與服務平台化的趨勢,這種商業模式可以參考互聯網的平台邏輯,實際就是將製造的去中心化和消費的去中心化,通過平台來相互打通,藉助平台提升需求和生產的匹配效率,這將是中國房地產未來的一個重要方向,也是綠城管理的重要機會所在。

代建“進化”三部曲

顯而易見,代建的未來是星辰大海,但如何讓未來更快地照進實現,代建服務商需要去思考如何提升能力建設,因為代建行業看起來入門是容易的,但要做好非常難,這是綠城管理做代建11年以來的經驗之談。

作為中國最早獨立做輕資產開發服務的公司之一,綠城管理見證了代建行業的迭代,這也讓公司能夠更好地把握時代的脈搏。代建的第一階段強調產品端的呈現能力,為廣大的C端和B端客户提供好的產品和服務體驗,綠城管理在其間不斷打磨自身的產品力和服務力,形成了社會、政府、金融機構都認可的品牌資產,行業市佔率連續六年超過22%,在有監測數據的情況下做到了絕對的行業領先。

第二階段也就是當前正在經歷的階段,我們將其定義為經營兑現階段,至少有兩方面的內涵。一方面是綠城管理保持着對項目所服務的委託方的經營兑現度。在承接相關業務層面,公司制定了較高的業務門檻,配合體系化的管理輸出和綜合性的業務能力等,在項目確認承接和推進過程中,確保對相關各方的業務承諾兑現。

以綠城管理參與的多個典型紓困項目為例,公司能夠依託自身具備的品牌資產、主體信用、專業人才和知識體系以及供應鏈整合等,通過重構信用、品牌煥新、專業開發,重啟項目銷售、重振市場信心,為購房者按期交付高品質住宅,為債權方加速回籠投資,為原開發商減少負面輿情,為供應鏈企業及時協調支付工程款,助力政府維護社會和諧穩定,滿足當下多方主體的差異化訴求。而隨着與多家金融機構合作的代建業務相繼落地,綠城管理也成為當前市場上唯一具備不良項目前、中、後端介入全方位服務經驗的的上市公司。

來源:公開信息

另一方面,作為獨立的上市公司,綠城管理也保持着良好的經營業績兑現度。在輕資產的服務屬性下,綠城管理保持着良好的利潤水平和現金流。上市以來,綠城管理的毛利率水平保持在40%以上、淨利率水平保持20%以上,歸母淨利潤複合增長率保持30%以上。友好的現金流支撐公司上市以後的派息水平一直保持在65%以上,而在可見的未來,公司有信心保持上述經營表現。

底氣正在於公司目前的在手訂單存量已經足夠保證未來3-5年的產出。截至6月30日,綠城管理目前在手訂單履約當中的有390個項目,覆蓋107個城市,合約總面積達到9430萬平方米,在建面積接近4500萬平方米。預計今年能夠實現總合約面積超1億平方米,即使拉通在中國的房地產行業裏,也可以稱得上“大體量”。

未來代建大概會進入到第三個階段——信用創造階段。這一點在綠城管理近期承接的多個資方代建項目中體現的非常典型。比如,綠城管理承接的AMC相關項目中,代建方介入其中的一項重要任務就是信用重構,重新打通激活項目。一些遇困項目因為品牌信用的崩潰在銷售端已經無法取信消費者,需要通過品牌煥新的方式激活項目的內源性現金流。

與此同時,金融機構、政、府小業主和原來的供應鏈體系,相關的債權債務關係需要再次梳理,儘管綠城管理在項目推進過程中並不出資、不提供徵信,但公司具備的銷售激活能力,能夠為政府提供一個可靠的信用體系,對中小業主有交代,幫助原有投資人、開發商順利迴流投資款項,為多方主體創造出更大的價值。

代建從產品呈現,經營兑現,到最後用信用創造和激活產業生態,意義非凡,最直觀的一點就是我們能夠看到它正在給越來越多的中國企業帶來積極影響,為廣大的中國普通百姓提供更美好的居住水平。

綠城管理如何打造引領行業發展的核心能力?

上面談到了一些綠城管理的先發優勢、龍頭效應,除此之外,綠城管理還具備一些更加獨特的潛質。

綠城管理獨特優勢

來源:公開信息

首先是綠城管理擁有的品牌資產和主體信用,綠城管理作為綠城中國下屬公司,背後實際上擁有央企的信用背書,疊加綠城多年在高端房地產開發端的良好口碑和品牌資產,綠城管理的代建業務深化過程中,主體信用和品牌優勢持續凸顯,尤其是在面對政府部門、國企央企,和金融機構客户時,進一步加大了公司在業務承接時的優勢。

其次是龐大的客户資產,紮根行業的二十餘年,綠城管理積累了數量可觀的高端客户,這批委託方包括國企、政府、金融機構,包括部分行業頭部企業、產業公司和特殊領域的大客户,很多時候在綠城管理的平台上,客户之間能產生互動,衍生出新的業務,為新的商業模式探索和創新提供思路,將為平台帶來廣闊的價值提升空間。

三是綠城管理的團隊能力,在輕資產的定位下,公司的核心驅動力在於靠團隊,團隊背後由知識和服務體系支撐,進而能夠規模化地穩定輸出。綠城管理的服務體系構建與房地產自投的開發體系邏輯完全不同,如果説中國頭部的房企第一能力是投資,那麼綠城管理的第一能力就是團隊以及數十年來不斷夯實和提煉出的知識體系精髓。

代建公司往往要面對不同的委託方,接收到委託方差異化的訴求,推進階段往往還會面臨需求的動態調整,綠城管理依靠獨有的知識體系能夠動態響應用户需求變化,不斷進化服務能力,這是綠城管理能夠穿越週期的另一個重要原因,反觀不少頭部房企,正是市場應變能力的不足才導致經營逐步陷入困境。

四是綠城管理的供應鏈投入和整合能力。在提供代建服務的過程中,綠城管理身上的平台屬性業已體現,能夠對市場上優質的供應鏈供應商進行整合,共同為委託方提供優質服務。比如在介入遇困項目時,綠城管理有能力將供應鏈重整,因為供應商也很清楚綠城管理的支付能力、同屬乙方的立場和項目整體的協調能力,因此更能有效協同、共同發力。不少供應鏈公司跟隨綠城管理共同成長,項目品質顯著提升,流量和收入也得到增加。

最後需要強調的是綠城管理的金融協同能力。金融協同實際上是目前推進輕資產業務過程中,非常重要的能力疊加。綠城管理現下主要承接的是金融機構的需求,但未來會更主動地打造與金融機構合作,為項目提供金融撮合等業務,進一步向歐美髮展模式靠攏,與前端的基金、金融機構形成更好的協同效應,打通後端的供應鏈體系、服務體系,進而升級成為一個開發端的平台型企業。

或許有人要問,綠城管理已經在各種意義上走在了行業的最頂端,為什麼還要強調不斷去打磨提升核心能力?這要説回到綠城管理的戰略願景——成為房地產行業的生態平台,聚合資源能力,攜手多方參與者共建激動人心的品質生活。這是綠城管理的未來和使命所在。

當下的地產行業確實風雲詭譎,但對代建來説可能正是一個黃金時代的開端,綠城管理身處其中,已經找到了自己的“確幸時代”。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。