千味央廚(001215.SZ):上半年淨利潤增長25.43%,穩健經營盈利能力提升

中秋、國慶小長假將近,疊加疫情的科學防控,使得居民旅遊需求和線下消費需求得到釋放,而二級市場上,餐飲和消費板塊估值也得到了回升修復。

筆者留意到,千味央廚(001215.SZ)已於2022年8月26日披露了2022年半年度業績報吿,同日,受到業績利好消息提振,該股在當日帶領並一度掀起預製菜板塊漲停潮,作為國內知名餐飲供應鏈企業的千味央廚逆勢交出一份盈喜成績單,無疑釋放出一個積極的信號,不妨就此業績報吿解讀一二。

(來源:富途牛牛,格隆彙整理)

1、上半年淨利潤同比增長25.43%,成本管控成效顯著

起家於著名速凍面品牌"思念"的千味央廚,經過多年發展,已逐漸將經營重心從零售端轉向餐供,持續拓展和立足於餐供市場,並在今年再次交出滿意的成績單。

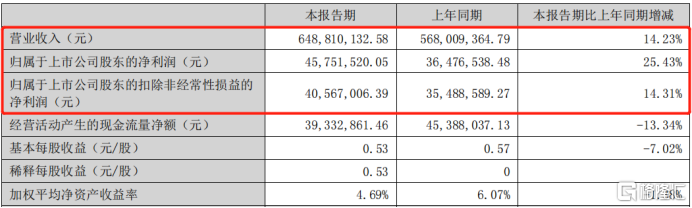

從財務情況來看,2022年上半年千味央廚整體表現亮眼,根據財報顯示,今年上半年,公司主營業務收入實現約6.49億元,同比增長14.23%;淨利潤約0.46億元,同比增長25.43%;實現扣非歸母淨利0.41 億元,同比增長14.31%;同時,今年第二季度,公司單季實現營收3.01億元,同比增長8.03%;歸母淨利0.17億元,同比增長2.38%,可見公司保持了業績的穩定增長。

而盈利能力提升的背後,得益於毛利率的提升。注意到,雖然公司主要的生產原料麪粉、大豆油等農產品價格存在不穩定因素,但千味央廚仍然在今年上半年實現毛利率達22.5%。主要是由於公司的產品結構升級,有效對沖了原材料成本的上漲,以及公司生產工藝優化、產品提價等推動了毛利率提高。

由此可見,千味央廚在疫情期間仍然實現了營收和利潤的雙增長,同時成本費用管控成效顯著,公司處在速凍食品和預製菜這種高景氣度行業,相信在餐飲復甦後或能持續獲得餐飲供應鏈的發展紅利,推動業績的增長。

2、產品結構升級,多項競爭優勢顯著

進一步分析千味央廚業績穩增的背後,我們可以從產品銷售情況和競爭優勢兩個維度來着重分析。

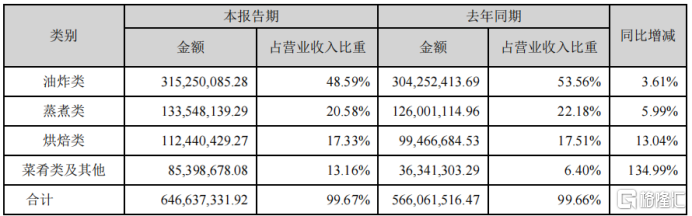

從分類產品來看,千味央廚的主營產品按照加工方式分為油炸類、烘焙類、蒸煮類、菜餚類及其他四大類。

事實上,千味央廚在報吿期內繼續加大對戰略產品的開發和推廣力度,打造"核心大單品"策略,即在油條的基礎上,加大其他大單品的打造,聚焦油條、蒸煎餃、 蛋撻類(烘焙)的大單品策略。

而在千味央廚正確的戰略引導下,公司大單品銷售在持續發力。財報顯示,今年上半年,公司站營收比重最大的油炸類產品銷售額達到3.15億元,同比增長3.61%;蒸煮類、烘焙類、菜餚類及其他收入分別為1.34億元、1.12億元、0.85億元,分別同比增長3.6%、6%、13%、135%。

注意到,財報顯示,千味央廚的優勢產品油條的整體增幅為 7.37%;在蒸煎餃產品上,公司通過研發投入對蒸煎餃工藝進行了改進,團餐渠道亦打開了市場,因此蒸煎餃產品成為拉動公司產品增長的重要力量;同時,菜餚類產品增幅達到 134.99%,核心原因是蒸煎餃帶來了銷售增量;此外,烘焙類產品也是2022年公司的重點發力產品。

除此之外,預製菜領域也是千味央廚重點關注業務,得益於公司在B端預製菜領域的先發優勢,報吿期內,公司實現預製菜銷售收入達1190萬元,同比增長42.23%。同時報吿亦提到,公司未來將圍繞B端客户的需求做定製化和個性化開發。考慮到預製菜仍是藍海市場,增長速度較快,筆者認為,此塊業務有望在未來持續深耕的過程中成為公司第二大增長曲線。

另一方面,公司在銷售模式上包括直營和經銷渠道,公司在全國擁有強大的經銷網絡佈局,並在近兩年加大了對經銷商渠道的建設力度,亦能減少疫情帶來的銷售影響。根據財報,經銷渠道上半年銷售額同比增長 27.41%,佔比提升至 65.64%,成為拉動公司業績持續增長的核心動力。

從核心競爭優勢來看,筆者認為,千味央廚作為國內較早針對餐飲 B 端提供定製化研發和生產的企業之一,其擁有較強的產品研發創新能力、嚴格的產品品質、豐富的產品線,正是因為其他三項核心競爭優勢,使得在多年發展之下,公司逐漸積累了在餐供領域的一大批優質餐飲大客户,並保持着長期穩定合作關係。

據悉,公司是百勝中國、海底撈、華萊士、真功夫、老鄉雞、瑞幸咖啡等頭部連鎖餐飲企業的優質供應商,而與直營客户合作則兼具門檻高、粘性大等優勢,並有一定議價權;同時與大客户的合作對於公司層面來説有多方面的的積極促進作用,也帶動了公司研發能力的提升,使得千味央廚在眾多供應商中起到領導者地位,也更方便公司產品在其他其他餐飲渠道進行推廣,形成一系列的正向循環,促進公司未來的長期發展。

3、結語

今年以來,千味央廚獲得數十家機構的評級關注,其中,於今年八月,太平洋證券維持買入評級,目標價為60元,並看好公司盈利能力的提升;同時,中金也維持目標股價60元不變,給予跑贏行業評級。當前股價距目標價有23.3%上行空間,公司被機構一直看好,亦是對公司拓展和立足於餐飲供應市場的成長性有積極的期待。

筆者看來,千味央廚擁有四大核心優勢產品線等維持銷售的穩健增長,特別是聚焦的油條類、餃子類、蛋撻類大單品銷售取得不錯的成績,與此同時,公司又具備核心競爭優勢不斷推動盈利能力的提升,亦能不斷為業績增長夯實基礎,公司後續發展值得關注。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。