心瑋醫療-B(6609.HK):神經介入賽道先行者,百億市場重磅玩家

現如今,我國神經介入器械賽道正處於快速發展的階段,國家實施的一系列醫療改革政策,也在支持醫療器械的創新發展及產業升級。越來越多玩家湧入神經介入器械領域,呈現出“百家爭鳴”的競爭格局。因此在神經介入器械賽道已進入下半場的比拼下,更具創新技術的公司將成為資本市場重點關注的對象。

神經介入器械賽道“百家爭鳴”,全方位發展才能脱穎而出

近兩年,神經介入器械行業廣闊的市場前景受到資本市場的高度關注,被認為是我國最具成長力的賽道之一,眾多國產廠家紛紛開始佈局神經介入領域。

據動脈網不完全統計,2020年至2021年6月,我國神經介入領域投融資事件數超15起,累計融資金額超15億元。其中至少有高瓴、辰德資本、國投創新、弘暉資本、紅杉資本、前海母基金等超過60家投資機構押注神經介入領域,甚至出現了多家投資機構爭搶某家神經介入領域企業投資份額的火爆場景。

但2021年下半年,資本逐漸迴歸理性,神經介入市場的投融資事件僅有4起,熱度有了明顯的降温。

圖:2021年神經介入領域投融資事件

數據來源:動脈網,格隆彙整理

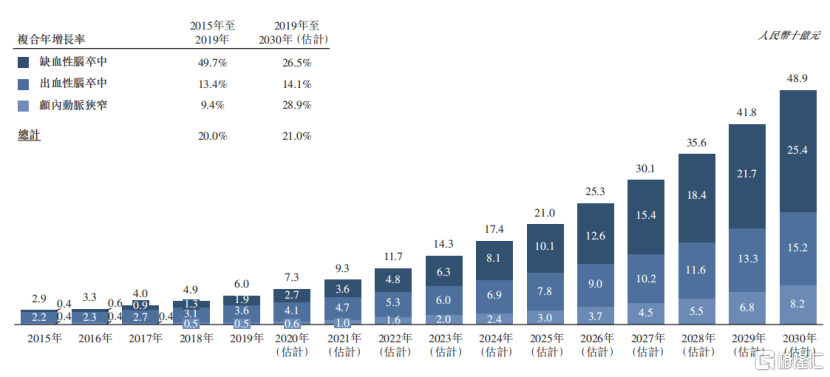

神經介入手術作為近兩年以來迅速發展起來的微創治療方法,相較於傳統治療,其擁有治療時間窗口長、副作用小等多種優勢。伴隨着我國神經介入手術普及率的增加,我國神經介入醫療器械市場規模已由2015年29億元增至2019年60億元,複合年增長率為20%。並將進一步增長至2030年489億元,2019年至2030年的複合年增長率為21%,已進入高速增長階段。

圖:中國神經介入醫療器械市場規模(2015年至2030年(估計))

數據來源:行業內已上市公司招股書,格隆彙整理

但在我國神經介入市場中,前五大參與者均為國際公司,共佔市場份額超80%。按銷售收益來計算,其中最大參與者的市場份額超30%。因此,許多國產廠家正是看到了神經介入領域廣闊增長的市場空間,紛紛佈局神經介入領域,希望提前搶佔國內市場增量,以實現國產化。

目前,國內神經介入賽道的比賽已經進入下半場,PK也從單純的研發上突破創新轉變為商業化能力PK,從供應能力、銷售渠道等多維度對決。

與創新藥不同,醫療器械產品除了以臨牀需求為導向,醫生的使用體會也至關重要,更易上手及操作的神經介入器械將獲得更多醫生的青睞和更廣泛的臨牀使用。

同時,考慮到產品上市後的商業化銷售情況,國內廠家需要搶先在商業化生產及銷售上進行供應及渠道的佈局。近期,國家集採也成為了醫療器械行業的又一個熱議話題,神經介入器械公司都在積極把握醫療器械集採的機會,加速產品入院,提升市佔率,進一步擴大品牌影響力,助力長遠發展。

國產首款全套支架取栓術器械,業績進入高速增長軌道

毫無疑問,未來國內神經介入賽道中勢必也將會有一眾優質的國產玩家最終脱穎而出,並能夠與國際巨頭企業在市場上抗衡。

其中,心瑋醫療作為國內神經介入醫療器械的頭部企業,成為國內首家且唯一一家產品涵蓋急性缺血性卒中和神經血管狹窄治療、缺血性卒中預防、出血性卒中治療、介入通路器械的公司,完成了從預防到治療的完整產品管線的佈局。同時,公司已商業化產品支撐業績快速增長,而其在研管線潛力強勁,形成了可持續的增長能力。

從產品管線上來看,公司共擁有9款獲NMPA批准產品以及20餘款在研產品。其中不僅包括國內首款商業化的全套支架取栓術器械,還擁有可能成為全球首個用於顱內動脈狹窄治療的雷帕黴素顱內藥物洗脱球囊導管,展現出強勁的創新研發實力。

2020年是心瑋醫療正式邁入商業化的元年。截至2021年上半年,公司已有4款產品成功進行商業化銷售,包括核心產品CaptorTM取栓器械、ExtraFlexTM遠端通路導管、FullblockTM封堵球囊導管以及SupSelekTM微導管,共同組成了支架取栓術完整產品套裝。

相較於國內其他廠家單一的取栓支架產品,心瑋醫療全套的支架取栓器械更顯優勢。在神經介入手術中,除了取栓支架之外,各類導管的應用也是完成手術必不可缺的一部分。而心瑋醫療的支架取栓器械套裝為醫生提供了一體化解決方案,更加便捷,更深得醫生的青睞。

其中,心瑋醫療的核心產品CaptorTM取栓器械是我國首款獲批的多點顯影取栓支架,並且還是國內唯一擁有長規格的取栓支架,於2020年12月正式在國內銷售。不同於一般支架僅提供頭尾兩段顯影,其支架上多點顯影的設計能夠實現透視可視化,實時清晰顯示並預判支架收放及與血栓結合的狀態,讓醫生更加準確定位支架位置並捕捉血栓,從而更好的減少對血管壁的損傷。

同時,其發展的多規格支架,能夠讓醫生根據閉塞血管的直徑及血栓大小去選擇長度大小合適的支架。作為國產首個且唯一一個獲批的擁有40mm工作長度的支架,其支架更能用於大負荷量及長血栓的抓取,再配合大內腔的EXTRAFLEX® 遠端通路導管,使得患有急性缺血性腦卒中(AIS)的患者獲得了更加高效(血管再通率高和再通所用時間短)、更加安全(24小時症狀性顱內出血率發生率低和90日全因死亡率低)地移除腦血管中的血栓或血塊的神經介入療法。這兩款產品在中國商業化後,2021年上半年貢獻營收超九成。

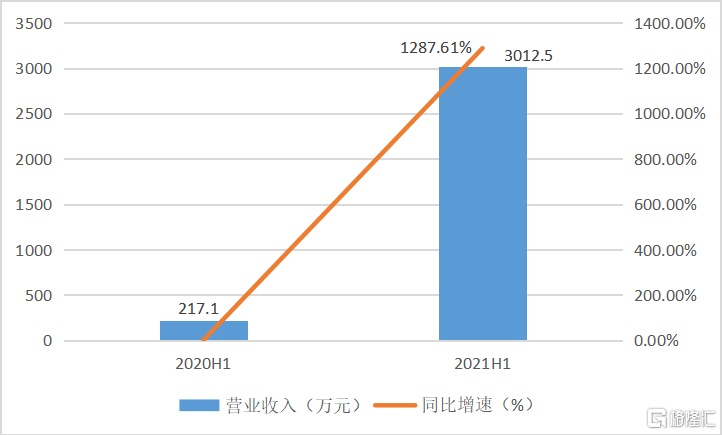

從銷售情況來看,2020年心瑋醫療的產品逐步進入商業化,進入收穫期,開始進入高速增長階段。2021年上半年,心瑋醫療取得了3012.5萬元的營業收入,同比增長1287.61%。

圖:心瑋醫療營業收入及增速

數據來源:公司資料,格隆彙整理

心瑋醫療的商業化產品已為公司帶來了亮眼的收入。在其帶來持續不斷的現金流的基礎下,也將會更好的支撐心瑋醫療其他在研產品的臨牀推進,加速公司各項產品的商業化進程。

多款創新產品逐步進入收穫期,多平台協同鞏固領先優勢

隨着國產神經介入醫療器械陸續實現商業化,該行業也開始進入了市場競爭的後半程。在此階段,國內廠家的“持續變現能力”也就成為了市場關注的核心重點之一。

筆者關注到,除了已商業化產品,心瑋醫療也在積極推進在研產品上市進程。2021年12月,公司用於顱內動脈狹窄治療的栓塞保護系統和微導絲獲批上市;除此以外,2022年公司還有多款產品申報上市,研發管線逐步進入收穫期。例如顱內藥物洗脱球囊導管、左心耳封堵器、血流重建支架、血流導向裝置等。

顱內動脈狹窄是造成缺血性腦卒中最重要的一種病因,指腦部深處的血管發生細微扭曲,形成斑塊,從而導致血液流動受限,引起腦卒中的發生。46.6%的中國急性缺血性腦卒中患者存在中度及以上顱內動脈粥樣硬化狹窄(ICAS),中國未發生過卒中或短暫性腦缺血發作的人羣中,13.6%的個體存在無症狀性ICAS;獨立研究的間接比較表明,在短暫性腦缺血發作(缺血性中風)患者和無症狀人羣中,白種人和亞洲人的ICAS患病率存在很大的種族差異,亞洲人的ICAS患病率明顯更高。

由於顱內動脈狹窄的臨牀症狀一般可在24小時內緩解,不會遺留神經功能缺失症狀或體徵,所以該病並沒有引起患者足夠的重視。但如果不及時接受治療,顱內動脈狹窄可能會大幅增加短暫性腦缺血發作的機率,危及生命。

從市場來看,Frost&Sullivan顯示,我國每年新增約70萬與顱內動脈狹窄有關的腦卒中患者,同時當今年輕一代患顱內動脈狹窄的風險更高,預示着市場進一步增長。其預計我國顱內動脈狹窄神經介入器械市場規模將由2019年約5億元增至2030年82億元,複合年增長率高達28.9%。

最值得一提的是,心瑋醫療的顱內藥物洗脱球囊導管有望成為全球首款用於顱內動脈狹窄治療的雷帕黴素顱內藥物洗脱球囊導管。

目前全球範圍內還沒有任何一款藥物洗脱球囊導管產品上市,我國也僅有三款顱內藥物洗脱球囊導管產品處於臨牀試驗階段,並且其中只有心瑋醫療一家公司使用雷帕黴素塗層,療效要好於紫杉醇塗層。在國外,歸創通橋也於今年7月在FDA註冊了雷帕黴素顱內藥物洗脱球囊導管的臨牀試驗,預計將於2023年完成,遠慢於心瑋醫療進度。

圖:中國臨牀試驗註冊中心註冊的顱內藥物洗脱球囊導管臨牀試驗

數據來源:中國臨牀試驗註冊中心,格隆彙整理

隨着顱內藥物洗脱球囊、栓塞保護器、顱內球囊和顱內支架的依次獲批,心瑋醫療在顱內動脈狹窄治療方面已然形成了完整解決方案。

然而,想要成為我國領先的神經介入器械公司,僅憑藉創新產品的優勢是完全不夠的。其後續商業化生產及銷售能力也是公司從競爭中脱穎而出的關鍵。

心瑋醫療考慮到多項產品即將兑現,進入收穫期。公司在發展戰略上也採取了多項舉措,從多方面加強公司的商業化生產及銷售能力,為日後產品上市能夠快速放量銷售做準備。

商業化生產能力上,心瑋醫療的張江生產基地已投產,據公司資料顯示,其已建成的年產能為15萬件,未來,隨着位於臨港新片區及南京江北區的生產基地的投產年產能將超過100萬件。

商業化銷售能力上,心瑋醫療已打造出一支超過90名成員的銷售及營銷團隊。同時,公司還建立了一個由超100家分銷商組成的分銷網絡,已實現覆蓋中國29個省份逾1000家醫院。

並且,由於腦卒中患者發病後需要就近送醫,進行快速救治,因此基層醫院也是不可忽視的一大重要市場。心瑋醫療通過教育培訓、渠道下沉等方式普及神經介入手術,加大對基層醫院市場的滲透。可見,心瑋醫療在建立品牌認可度方面已取得穩步進展,確保了公司在全國範圍內的先發優勢。

此外,頭部企業的影響力不能僅依靠神經介入單一賽道來塑造,擁有能夠覆蓋多科室多技術平台的研發轉化能力,且加速轉化為銷售業績,才能鞏固企業競爭的護城河。心瑋醫療基於其在供應能力和銷售渠道上的優勢,多個平台相互協作,從多方面豐富產品管線。例如,今年10月,心瑋醫療鑑於其在神經介入領域的優勢,宣佈對三家子公司增資,開始進行電生理、肺部介入、計算機輔助技術領域的醫療器械開發,有望在神經外科、神經內科、呼吸科、心內科、重症醫學科領域進一步創造業績。

小結

在我國神經介入比賽已進入下半場的情形下,並不是所有玩家都能夠突出重圍分得一杯羹,唯有具備持續創新能力以及強勁商業化渠道能力的國內廠家才能夠搶奪頭籌。

作為我國神經介入領域的先行者,心瑋醫療是目前國內唯一提供卒中治療及預防一站式解決方案的公司,其國內首款商業化的全套支架取栓術器械已展現出亮眼業績。

2022年心瑋醫療多項在研產品也即將申報上市,其中顱內藥物洗脱球囊導管有望成為全球首個用於顱內動脈狹窄治療的雷帕黴素顱內藥物洗脱球囊導管。同時,公司也在進一步豐富腦卒中治療器械及其他領域的產品,憑藉着心瑋醫療在研發、生產及銷售上的強勁實力,有望將在研產品管線轉化為銷售業績,未來發展值得期待。

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。